Mange mennesker forstår ikke udtrykket "refinansiering". Derfor bruger de ikke funktionerne i denne banktjeneste. I mellemtiden tillader det undertiden ikke kun at reducere renterne på lån, men også at reducere betingelserne for brug af lånte midler. I nogle tilfælde kan en sådan procedure alvorligt forbedre kredithistorikken. Refinansiering af forfaldne lån er en fremragende mulighed for en enkeltperson til at gennemgå de bedre lånevilkår bedre.

Refinansiering som koncept

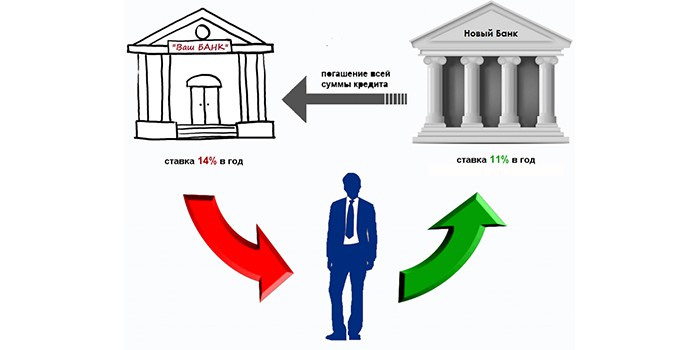

Som hovedregel er refinansiering levering af et nyt lån til dækning af et eksisterende lån, men på mere gunstige vilkår. Du kan anmode om en sådan service i den samme bank eller i en anden. Som regel er det umuligt at refinansiere et lån med forfaldne betalinger i samme finansielle institution. En hindring for dette er to faktorer:

- Overtrædelse af låntageren af disciplinen til rettidig tilbagebetaling af låneforpligtelser.

- Rentesatserne på lån i denne finansielle institution kan være begrænset af reglerne for denne institution og er muligvis ikke rentable i lyset af andre markedstilbud.

Udforsk dit banktilbud

Før refinansieringsproceduren er det værd at indgive en ansøgning til en bank, som du allerede har en aftale med en anmodning om at give oplysninger om mulighederne og betingelserne for at tage et andet lån til at dække et eksisterende. Standarddokumenter til behandling af et sådant krav er tilgængelige på hver enkelt serviceafdeling.

Hvis låntagers mål ikke er at refinansiere forfaldne lån, kan banken som regel overveje ansøgningen positivt og give de mest gunstige nye lånevilkår. Under alle omstændigheder, som kommercielle enheder, er finansielle institutioner så interesserede som muligt:

- ved at fjerne problemer med betalinger;

- ved at redde et individ af sin klient.

Fordele ved at tage et nyt lån

Som regel er det muligt at tage et nyt lån for at tilbagebetale et eksisterende, hvis følgende betingelser er opfyldt:

- Mangel på restancer.

- Mangel på bøder.

- Rettidig betaling af flere betalinger.

Refinansiering af ethvert lån er et målrettet bankprodukt, derfor leveres det i henhold til en særlig aftale med nedsatte renter for at tilbagebetale den eksisterende låntagning.

En sådan service er relevant, hvis:

- der er mulighed for at reducere lånets%;

- månedlige betalinger kan reduceres;

- du har brug for at strække lånevilkårene;

- du har brug for at få en kreditferie;

- Det kræves at ændre den valuta, hvor låntagningen blev foretaget;

- Det anbefales at kombinere alle lån i et.

Bankfordele

Ved at give kunderne mulighed for at refinansiere forfaldne gæld, drager kreditorganisationer også fordel.

| Fordele ved den nuværende bank | Fordele ved en anden bank |

| Mulighed for tilbagebetaling af lånte midler | Erhvervelsen af en ny loyal kunde |

| Fortjeneste på et nyt lån | Fortjeneste fra lånet |

| Det er ikke nødvendigt at udføre juridiske handlinger for at returnere dine aktiver | Evnen til at stole på implementeringen af andre bankprodukter til kunden |

| En mulighed for at sælge andre tjenester til en eksisterende kunde i fremtiden |

Fangsten ved at få et nyt lån for at lukke det eksisterende er tilstedeværelsen af yderligere omkostninger:

- At betale for et lån.

- En tjeneste til behandling af en låneansøgning.

- Til et forsikringsselskabs tjenester.

- Om handlinger til fjernelse af sikkerhedsbyrden.

Alle disse funktioner til at tage et nyt lån skal findes, før refinansiering af forfaldne lån.

Dårlige lån

Banker a priori kan ikke lide kunder med forfaldne lån. Nogle finansieringsinstitutter løser imidlertid problemet. For at gøre dette skal en potentiel kunde, når han ansøger om et lån hos dem:

- Bevis, at årsagen til forsinkelsen var alvorlige problemer.

- Giv de nødvendige dokumenter, der viser, at der er mulighed for at tilbagebetale det nyligt modtagne lån.

Det er nødvendigt at ansøge om refinansiering af gæld hos den nuværende bank i tilfælde af problemer med betalinger så hurtigt som muligt uden at nægte at betale og ikke forsøge at skjule. Men hvis forhandlingerne med denne finansielle institution er i en forspænding, skal du overveje at finde en organisation, der er klar til at tage spørgsmålet om at refinansiere forfaldne lån med en dårlig historie.

Det er absolut realistisk at opnå et lån, hvis forsinkelsen i de månedlige betalinger ikke overstiger tre måneder. I dette tilfælde skal du have følgende argumenter:

- Find en kaution.

- Tilby sikkerhed som et lån.

Program med forfalden långivning

Hvordan opstår langvarig gæld? I tilfælde af utidig betaling af lånet kan banken påløbe renter, der fjernes ved den næste betaling. Hvis debitor ophører med at opfylde de månedlige forpligtelser i henhold til kontrakten, overføres den til interbankdatabasen over upålidelige kunder. Så han får problemer, der vil komplicere modtagelsen af midler i gæld i andre banker.

Ikke desto mindre er det muligt og nødvendigt at forsøge at finde en institution, der er villig til at refinansiere et forfaldent lån. Vi skal være parate til at levere følgende dokumenter som bevis på vores vilje til at samarbejde og betale vores gæld:

- Et spørgeskema udfyldt i form af en finansiel institution, hvor det er nødvendigt at angive tilstedeværelsen af et lån, dets størrelse og forsinkelsestidspunktet for det.

- Nuværende pas.

- Giv TIN eller førerkort.

- Medbring et certifikat for indkomst fra arbejde.

Derudover har du muligvis brug for disse dokumenter:

- Bekræftelse af oplevelsen.

- Certifikat fra en narkolog.

- Hjælp fra en psykiater.

Typer af lån, som bankerne giver forbedrede betingelser for

I øjeblikket er der mulighed for at refinansiere næsten ethvert lån:

- pant;

- at købe en bil;

- Forbruger;

- overtræk på kort.

De fleste henvender sig imidlertid til kreditinstitutter for at refinansiere lån fra andre banker med forfalden gæld på forbrugerlån og billån. Dette skyldes det faktum, at disse tjenester leveres til ret høje renter.

Proceduren for at få et lån

Det er ingen hemmelighed, at det for at løse problemet med at få et nyt lån er vigtigt, at det stilles til den lavest mulige procentdel. Her skal du arbejde: At foretage en grundig analyse af alle tilgængelige markedstilbud og vælge det bedste. Yderligere (efter at have fået bankens godkendelse):

- Underskriver en kontrakt med ham om et nyt lån og giver detaljer om, hvor det er nødvendigt at betale midler, der tilbagebetaler gælden.

- Henter tidsplanen og betingelserne for den månedlige indbetaling af midler på kontoen.

Hvad man skal kigge efter

- De fleste finansielle institutioner tilbyder temmelig høje renter på lån, hvilket også tvinger kunden til at indgå forsikringsaftaler med tilknyttede organisationer i løbet af låneforpligtelserne. Derfor skal du være meget forsigtig, når du læser kontrakten.Undertiden afskrives den "rentable" rente af en ekstra pålagt tjeneste, der øger gælden med 20-30%, og på samme tid kommer den ikke tilbage, selv hvis forpligtelserne over for kreditinstituttet er lukket forud for tidsplanen. I bekræftende fald er det værd at lede efter en anden bank til at refinansiere et forfaldent lån for ikke at forpligte sig.

- Forskellen i rentesatser på lån i forskellige banker kan nå op på 10%, hvilket påvirker størrelsen på de månedlige betalinger. Som regel er de mest loyale betingelser for refinansiering af et forfaldent lån hos Sberbank. Hvis låntageren er en klient i denne organisation, der modtager en løn på kortet, er det praktisk taget ikke nødvendigt at fremlægge dokumenter til behandling af ansøgningen. Som regel behøver du bare at udfylde standardformularen på institutionens websted og efter et par timer for at få godkendelse eller afslag på et lån. Du kan også kontakte ethvert nærmeste kontor og anmode om et lån ved hjælp af en medarbejder.

Når du tager nye lån for at lukke gamle, skal du først bruge en speciel lommeregner, der er lagt ud på Internettet. Så du kan beregne, hvor meget den nye aftale vil være mere rentabel end den foregående. Det er værd at overveje, at hvis du har et lån, er det problematisk at tage det næste - nogle gange er det kun muligt efter et par måneder.

For at opsummere

- Det er meget muligt at få et nyt lån, når der er et udestående lån, hvis der er en gunstig kredithistorik. Det er dannet af banker og kan blive ødelagt af manglende forpligtelse til at foretage betalinger. For at forhindre, at dette sker, er det vigtigt at beregne dine evner og indsende ansøgninger om refinansiering af et lån på forhånd. Ofte er beslutningen om sådanne operationer hurtig, hvilket vil hjælpe med at slippe af med den gamle gæld uden at ødelægge dit omdømme som låntager. Du skal kontakte flere banker, hvis forhandlingerne med den eksisterende ikke lykkes.

- Hvis det ikke var muligt at undgå en forsinkelse i lånet, kan du refinansiere gældsforpligtelser inden for 10-14 dage efter den mistede betalingsdato. Præcis indtil data om overtrædelse er blevet kendt for alle kreditorganisationer. Med en lille forsinkelse er det lettere at kontakte andre banker, der tidligere har undersøgt deres låneforhold.

- Hvis overtrædelsen af gældsforpligtelser er mere end to uger, men mindre end tre måneder, vil refinansieringsproceduren naturligvis være noget mere kompliceret og kræver flere dokumenter fra låntageren. Det er dog værd at gennemgå for at lette dens byrde med økonomiske forpligtelser.

I alle situationer, der vedrører muligheden for forsinket restancer på lån, bør man ikke undgå samspil med finansielle institutioner, da denne position over tid kun forværrer den negative situation, der er opstået.

I mellemtiden er bankmarkedet bredt. Dette giver gode muligheder for valg og køb af produkter, der vil hjælpe med at løse problemer, arrangere værdi og give muligheder for at ansøge om lån til eventuelle banker i fremtiden.