CPM - en meget vigtig indikator, når du ansøger om et lån. Denne forkortelse står for lånets samlede omkostninger. Hvad er dette? Hvordan beregnes denne indikator? Hvad er der inkluderet i det? Hvordan beregner du det selv? Er det muligt at få nøjagtige resultater? Disse og relaterede problemer kan findes i artiklen.

Hvad er dette?

De samlede omkostninger ved lånet (CPM) er en informationsindikator, hvormed det er muligt at sammenligne lånetilbud fra forskellige banker og MFI'er (mikrofinansieringsorganisationer). Dette er meget værdifulde data, fordi du ved hjælp af CPM vil bestemme, hvilket lån der vil være billigere for dig.

Denne værdi beregnes som en procentdel (%). Men i december 2017 blev forbrugerlånloven ændret. Ifølge dem skal beregningen af de samlede omkostninger ved lånet ikke kun ske i procent, men også i monetære termer.

Faktisk er alt klart. Hvis der gives et lån, siger du til 20% om året, viser det sig, at du betaler for meget 20% af lånebeløbet årligt. Men låntageren betaler meget mere end angivet i en attraktiv sats.

Faktum er, at værdien af de fulde omkostninger ved et lån ikke altid angives af banker i annonceringstilbud, kun i låneaftaler. Og låntagere finder disse mest ugunstige betingelser for dem efter underskrivelsen af dokumentet.

Gennemsnit i markedet

Lad os nu gå videre til statistikken. Ifølge den russiske centralbank udtrykkes de samlede udgifter til lån, forbruger og bil, den gennemsnitlige markedsværdi i intervallet 13,7-26,8%.

Markedsgennemsnit for MFI'er

Hvad angår MFI'er (organisationer, der udsteder mikrolån), er indikatorerne lidt højere. Nogle gange når de endda fantastiske tal. For eksempel for en usikret mikrolån på op til 30 tusind rubler, udarbejdet for en måned, kan de gennemsnitlige fulde markedsomkostninger på et lån nå op til 600%!

Følgelig, jo mere volumen og løbetid for et lån fra en MFI stiger, jo mere nærmer denne værdi sig bankvæsenet. Så hvis der udstedes en usikret mikrolån i en periode på cirka et år, og dens størrelse overstiger 100 tusind rubler, er den gennemsnitlige markedsværdi i dens forhold 32,5%, og grænsen er 43,4%.

Nu vil vi undersøge, om værdien af de samlede omkostninger ved et forbrugerlån svarer til den annoncerede sats. Overvej, hvad bankerne er lovpligtigt til at medtage i CPM for afviklinger, og hvad ikke.

Hvad er inkluderet i CPM?

Vi fortsætter med at analysere lånets fulde omkostninger. Hvad er dette? Dette er alle lånebetalinger, der er kendt på tidspunktet for indgåelsen af låneaftalen.

Overvej dem:

- Den største gæld. Dette er hovedværdien i den formel, der er foreslået ved lov. Men hun er langt fra den eneste. Derudover er der mange mængder, der betales af låntageren ud over tilbagebetaling af hovedgælden.

- Renter på lånet. Det er det, de er det annoncerede bud.Men på samme tid er renterne på lånet langt fra det eneste, der endnu skal betales til låntageren.

- Betalinger til banken. Kun disse betalinger er angivet her, uden hvilke udstedelse af et lån ikke er muligt. For eksempel, hvis der er udstedt et lån til en lejlighed, kan et gebyr være nødvendigt for at placere et anstændigt anstændigt kontantbeløb i et individuelt pengeskab.

- Omkostningerne ved udstedelse af et kreditkort. Forudsat at midlerne krediteres det og ikke udstedes kontant.

- Betalinger til visse tredjepart, hvis levering af et lån afhænger af kontrakten med dem. Sådanne personer skal naturligvis angives i kontrakten. Oftest er de forsikringsselskab, notar eller takstmand. Med et gebyr forstås forsikringspræmier, betalinger til vurdering af sikkerhedsstillelse, overførsler af penge til konti i andre banker osv.

- Udgifter til forsikring. I de tilfælde, hvor der ikke udbetales erstatning for en forsikret begivenhed til låntageren, ikke til hans pårørende. Så i CPM-sammensætningen tages der hensyn til livsforsikringsomkostningerne, hvis det som et resultat af låntagers død er banken, der modtager kompensationen for tilbagebetaling af lånet med disse midler.

- Forsikring, der bestemmer betingelserne for lånet. Dette er forsikringskontrakter, der bestemmer størrelsen, betingelserne og rentesatserne, når du ansøger om et lån. Mange banker hæver renterne på lån, hvis låntageren ikke indgår en forsikringskontrakt. I sådanne tilfælde skal forsikring, der er købt af den krediterede, tages med i beregningen af de samlede omkostninger ved et forbrugerlån, et lån.

Undtagelser ved beregning af betalinger til tredjepart

Nu om undtagelserne. "Betalinger til tredjepart" inkluderer ikke sikkerhedsforsikring (for eksempel omfattende forsikring, når du ansøger om et billån). Ændringer af loven, der blev vedtaget i december 2017, forpligter sig til at tage hensyn til, når de fulde omkostninger ved et forbrugerlån beregnes, realkreditlån.

Hvis organisationens navn også er skrevet i låneaftalen, foretages beregningen til dens kurser. Hvis banken ikke begrænser udbuddet af forsikringsselskaber, som kunden kan kontakte, skal du bruge taksterne for en af forsikringsorganisationerne. I dette tilfælde vil UCS-beregningerne derfor kun være omtrentlige.

Men banken her skal bestemt specificere til de satser, som forsikringsselskabet foretager beregningen. I dette tilfælde skal det i kontrakten fremgå, at når man vælger en anden forsikringsselskab, kan forsikringsselskabet være anderledes.

Det er vigtigt at huske, at ved beregning af betalinger til tredjepart som en del af CPM bruger bankspesialister de forsikringssatser, der er aktuelle i øjeblikket. Fra dette kan vi ikke udelukke muligheden for, at disse takster i fremtiden vil ændre sig, og omkostningerne ved betalinger vil stige / falde.

Hvad tages ikke med i CPM?

Ovenfor præsenterede vi den gennemsnitlige markedsværdi af lånets samlede omkostninger. Og hvad nu ikke tages i betragtning ved beregningen af UCS:

- Betalinger krævet i loven. F.eks. CTP, når du ansøger om et billån.

- Betalinger som følge af misligholdelse af låntageren af kontraktbetingelserne. Det mest almindelige eksempel er forsinkelsesbetaling. Dette er ret logisk, da det på forhånd er umuligt at forudsige sandsynligheden for sådanne overtrædelser.

- Betalinger, der direkte afhænger af låntagers beslutning. Først og fremmest skal de være forbundet med selve lånet og kontrakten. For eksempel at foretage et gebyr for tidlig betaling.

- Omkostningerne ved sikkerhedsforsikring. Oftest er de skrog.

- Forsikring.

Forsikringsspørgsmål

Hvad angår den sidste af ovenstående liste, bestemmer Centralbanken, når man beregner lånets samlede omkostninger, følgende betingelser, under hvilke forsikringsomkostningerne ikke er inkluderet i CPM:

- Udførelsen af forsikringsaftalen påvirker hverken størrelsen på lånet eller selve muligheden for at yde et lån.

- Når en sådan tjeneste ydes, modtager låntageren en ekstra fordel for sig selv.

- En såkaldt køleperiode er gyldig i 14 dage. Det er, uden konsekvenser for sig selv på dette tidspunkt, kan låntageren nægte forsikringstjenester.

Enkel låneberegner

Nogle gange skal låntageren beregne CPM alene. Den bedste måde her er at bruge en online låneberegner. En sådan mulighed tilbyder foruden gratis også en masse internetressourcer.

Du behøver kun at indtaste data fra din betalingsplan i de krævede felter. Hvis du endnu ikke har indgået et lån, bliver du nødt til at kigge efter de nødvendige oplysninger på hjemmesiden til den bank, du er interesseret i.

Den enkleste version af lommeregneren indeholder følgende grafer:

- Lånebeløb.

- Rentesats.

- Låneperiode.

- Engangskommission.

- Månedlig provision.

- Type af betaling.

- Start udbetalinger.

Resultatet er i de fleste tilfælde ikke i procent, men i rubler. Beregningerne vil imidlertid være omtrentlige.

Sofistikeret lommeregner

For at få et mere nøjagtigt resultat skal du finde en mere detaljeret online regnemaskine. For eksempel kan der opnås et resultat, der er tæt nok på virkeligheden ved at udfylde følgende parametre:

- Type af betaling.

- Lånebeløb.

- Lånerente.

- Låneperiode.

- Begyndelse af tilbagebetaling af lån.

- Forsikring.

- Alle stående provisioner.

- Udgifter til evaluering.

- Gebyr for nedsættelse af renter.

- Bankcelleudlejning.

- Andre engangsbankkommissioner.

Beregninger i EXCEL-programmet

Et alternativ til en online regnemaskine er et populært kontorprogram. Åbn standardtabellen, og fortsæt i henhold til følgende algoritme:

- Indtast alle betalingsdatoer i kolonne B. Nul (først på listen) her vil være datoen for godkendelsen af lånet. Det er på det, beregningen (diskontering) foretages - bestemmelsen af værdien af UCS.

- Kolonne C indeholder alle beløb betalt af låntageren. Bemærk, at den første af dem vil være negativ - det er størrelsen på det godkendte lån. Alle efterfølgende er positive. Dette er de betalinger, du foretager i henhold til din skema.

- Du har brug for IRR-funktionen. I dette tilfælde svarer det til UCS. Navnet er "PURE".

- Hvis du vil foretage beregninger i den sidste celle i kolonne C, skal du sætte et lige tegn.

- Indtast derefter navnet på formlen - "PURE".

- Sæt en beslag, og indtast alle værdierne fra kolonne C (klik bare i rækkefølge på de udfyldte celler)

- Sæt en semikolon.

- På samme måde skal du liste alle værdier fra kolonne B.

- Husk at lukke beslaget.

- Tryk derefter på “Enter” (Enter-tast).

Hvis du gjorde alt korrekt, får du det ønskede nummer i den sidste celle i kolonne C. Det udtrykkes ikke i procent men i fraktioner af en enhed. For eksempel 0,3401. For at returnere denne værdi til en procentdel skal du bare multiplicere med hundrede. I vores tilfælde vil værdien af UCS være lig med 34%. Det er, hvor meget du betaler for meget på dit lån.

Beregning ved hjælp af formlen

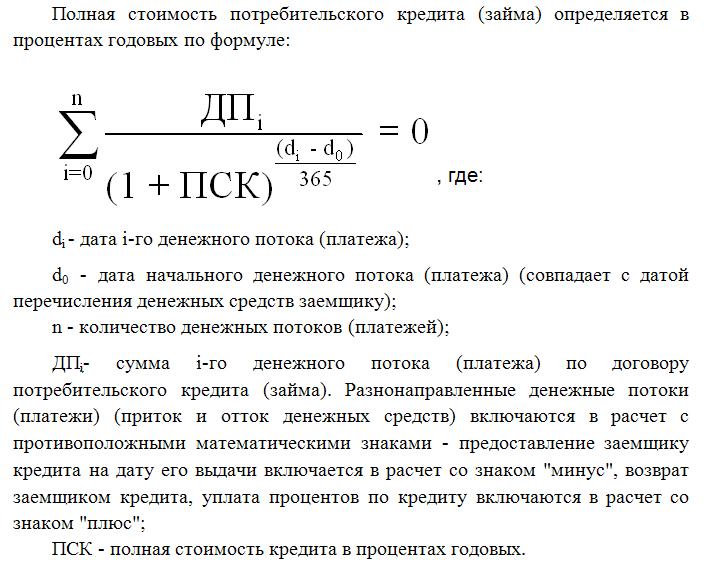

Den sværeste måde er at bruge den formel, som den føderale lov om forbrugerlån tilbyder. Du vil se det senere i artiklen. Naturligvis er beregningerne her de mest nøjagtige, men i dette tilfælde kan du ikke undvære viden om finansiel matematik. For øvrig er det denne formel, som bankspecialister bruger, når man beregner CPM.

De fulde omkostninger ved lånet her svarer til den interne afkastindikator (IRR i finansiel matematik). Denne værdi er lig med den rentesats, hvor den diskonterede nettoindkomst er nul.

Bankens nettoindkomst generelt er det beløb, som klienten betaler for meget. Her er rabat reduktion af fremtidige penge til deres nutidige værdi. I overensstemmelse hermed diskonteres alle lånebetalinger til udstedelsesdatoen. Den nuværende nettoværdi er således det samlede beløb for alle låntagerens nedsatte betalinger.

CPM er en meget vigtig værdi for låntageren. Som du har set, adskiller den sig fra renten på bankbrochurer i øvrigt i større grad. Beregning af CPM betyder nøjagtigt at bestemme, hvor meget du betaler for meget ved at tilbagebetale lånet.