Pantelån for de fleste russere ser ud til at være den eneste løsning på boligproblemet. Men den ustabile økonomiske situation, den overvældende rente på realkreditlån, nedskæringer i job bidrager ikke til udviklingen af et prioritetsprogram, der giver unge familier betingelser for at udvide familien eller den demografiske vækst med en forbedring af livskvaliteten for dem, der har behov for boligforhold. I 2017 faldt fødselsraten med 11% i forhold til 2016. Og ifølge demografer og sociologer vil faldet i fødselsraten på grund af boligproblemer være fra år til år, hvilket truer en demografisk katastrofe indtil 2034.

Staten træffer foranstaltninger for at lette kredithusprogrammer ved at gøre boliger mere overkommelige, men det er op til bankerne at træffe beslutninger om betingelserne for udstedelse af realkreditlån og sænkning af realkreditrenten.

Lånudviklingsbetingelser

Realkreditmarkedet i Rusland har kun eksisteret i 20 år. Men på grund af den karakteristiske uigennemsigtighed i bankpolitikken kan ikke alle, der ønsker at købe boliger gennem et prioritetslån, gøre dette - der er aldrig tillid til muligheden for at betale den næste rate, i stabiliteten i renten er der ingen garanti for bankens pålidelighed.

Siden 2010 begyndte lovgivningen at optræde dekret, der regulerer bankernes aktiviteter i forbindelse med realkreditudlån. Takket være disse lovgivningsmæssige juridiske betingelser kan bankerne ikke:

- Ændre ensidig rentesatsen på lånet eller lånets løbetid, medmindre dette er angivet i kontrakten som en "straf" for lange forsinkelser hos låntageren.

- Inkluder skjulte gebyrer i kontrakten til vederlag og skrivning af kontrakten, ikke medfølgende forsikringsbetalinger.

- Indtast vigtige oplysninger med små bogstaver i kontrakten.

- Skjul lånets fulde omkostninger.

Ved indgåelse af et lån i bankinstitutter var der en begrænsning i størrelsen af bøden for forsinket tilbagebetaling af den næste betaling, som ikke skulle overstige centralbankens styresats på datoen for undertegnelsen af låneaftalen, det vil sige, den skulle være uændret i hele kontrakten. Centralbankens styringsrente er den rente, som bankerne tager kortfristede (1 uges) lån. Styringsrenten siden juli 2017 er 9,25% om året.

Muligheder for sænkning af realkreditrenter

Prioritetslån kan reduceres ved at bruge flere muligheder, som du har brug for nøje at studere, før du kontakter banken.

- Refinansiering af realkreditlån er en refinansiering af et aktuelt realkreditlån i en ny bank. Samtidig kan betalinger falde på grund af forlængelsen af betalingsperioden.

- Omstrukturering består i genudstedelse af det aktuelle realkreditlån i den samme bank, men med nye betingelser for at lette låntagerens prioritetsbyrde. I dette tilfælde indgås en yderligere aftale til den nuværende aftale med faste aftaler om betingelserne for yderligere betalinger på pantelånet eller en ny låneaftale.

- Social statsstøtte er en reduktion i realkreditrenter til 6% ved at tilbagebetale en del af pantebetalingerne og forskud på statstilskuddet under Family Mortgage-programmet.

- Appel til retsvæsenet tilrådes, hvis banken overtræder betingelserne i panteaftalen, herunder ensidige ændringer i renterne, der er fastlagt for lånet til lånet, som ikke overholder ordrer fra Den Russiske Føderations centralbank. I dette tilfælde indgiver låntager en ansøgning om at beregne de samlede omkostninger og betalinger på pantet samt ændringer i betingelserne i panteaftalen på obligatorisk grundlag af banken.

For at fornye kontrakten for at sænke realkreditrenten, er det bedst at kontakte banken, hvor lønudbetalinger eller andre betalinger, indskud, indskud, andre konti med midler på dem foretages. I en sådan bank er det lettere at indgå en panteaftale på gunstige vilkår med en nedsat prioritetsrente.

Statstilskud "Familielån"

I begyndelsen af 2018 blev der vedtaget en lov om realkreditudlån - et program med præferencesubsidier, der giver børnefamilier mulighed for at købe de nødvendige boliger i høj kvalitet til præferencevilkår. Dette program stimulerer realkreditmarkedet og fremmer boligbyggeri. Programmet til reduktion af realkreditrenten i 2018 er gyldigt indtil 2022, og det er planlagt at hjælpe 500 tusind familier på denne måde i Rusland.

Programmets betydning er at yde statsstøtte til familier, hvis 2., 3. barn er født i den angivne periode - dette er en mulighed for at tage et pantelån til 6% om året. Resten af pantelenterne til banken kompenseres af staten. Et vigtigt punkt er valget af boliger og dets omkostninger. I henhold til programmet subsidieres prioritetslån kun i nye bygninger med en omkostning på højst otte millioner rubler - for beboere i Moskva og Skt. Petersborg (inklusive regionerne i disse byer) - og tre millioner rubler - for alle andre regioner. Sekundærboliger subsidieres ikke. Med et lån, der blev taget på bolig inden programmets start, er der også muligheden for at sænke renten på pantet i henhold til programmets betingelser.

For at få en gunstig prioritetsrente under statsstøtteprogrammet, skal du kontakte de bankinstitutioner, der deltager i programmet, hvis mest anerkendte er Sberbank, VTB, AHML.

Refinansiering af prioritetslån

I tilfælde, hvor lånebetalinger bliver overvældende på grund af ufravigelige omstændigheder, der opstår - lønreduktion, midlertidig uarbejdsdygtighed, afskedigelse, er det muligt at betale det resterende lånebeløb tilbage til en anden bank, dvs. refinansiere den eksisterende gæld. Et sådant lån er målrettet og bør udelukkende sigte mod at tilbagebetale et eksisterende lån. Refinansiering af prioritetslån tilbydes af mange banker på det russiske marked, men for muligheden for genudlån er det nødvendigt at overholde bankernes betingelser.

Refinansiering er tilgængelig under følgende betingelser:

- Låntagers alder er fra 21 til 65 år.

- Låntageren har ingen forsinkelser i den aktuelle låneaftale, eller lignende forsinkelser oversteg ikke 10 dage.

- Betalinger på det aktuelle lån blev foretaget i mindst 6-10 måneder.

- Indtil udløbet af den nuværende kontrakt i mere end 6 måneder.

- Låntageren er statsborger i Rusland med et permanent registreringssted.

- Låntager er ansat og lovligt betalt med mindst 1 års erfaring.

- Månedlige lånebetalinger bør ikke overstige 60% af lønnen.

- Positiv kredithistorie.

Dokumenter til refinansiering

Til refinansiering er det nødvendigt at forelægge den valgte bank et dokument fra kreditorbanken, det lån, hvori det er planlagt at refinansiere, med samtykke til refinansiering, samt bankens detaljer, det beløb, der skal overføres til tilbagebetaling og oplysninger om låntagers forsømmelser. Dette dokument er kun gyldigt i 3 dage, så det skal indsendes, når du har valgt en ny bank.

Refinansieringsproceduren med det formål at sænke realkreditrenten er overførsel af midler fra den nye bankkonto til kontoen i banken, hvor lånet er lukket, og omregistrering af sikkerhedsegenskapen til banken, hvor der foretages månedlige betalinger i henhold til den nye aftale.

En sådan service er fordelagtig, hvis lånet oprindeligt blev taget i fremmed valuta eller til en variabel rente, hvilket er ekstremt ubehageligt i et ustabilt økonomisk miljø. Omkostningerne ved gennemførelse af refinansieringsproceduren, herunder en ejendomsmægler, certificering af dokumenter af en notar, levering af nye certifikater, vil øge størrelsen af betalingerne ved refinansiering markant. Men på samme tid kan de månedlige betalinger på et nyt lån reduceres markant, især hvis refinansiering kombinerer alle kreditbetalinger foretaget i den første bank. Der kan være op til 5 typer af sådanne betalinger.

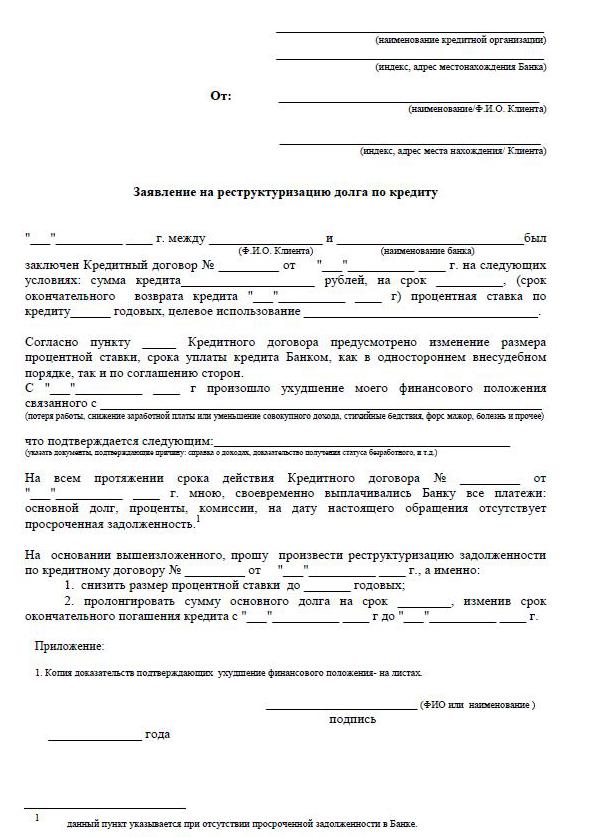

Gældsstrukturering

Omstrukturering af pantelånet giver dig mulighed for at gennemgå de individuelle aftalevilkår og justere det mere rentabelt for låntageren for at undgå bøder, sanktioner og forsinkelser. Revisionen af den nuværende låneaftale inkluderer spørgsmål om sænkning af renten på prioritetslånet, udsættelse af betalinger op til 12 måneder, den såkaldte kreditferie, ændring af valutaen for det aktuelle lån, forøgelse af låneaftalens løbetid, kun betaling af lånekontoret i en bestemt periode, ændring af de månedlige betalinger.

For at give en sådan gennemgang skal låntageren skrive en andragende, der beder om en nedsættelse af rentesatserne på det nuværende prioritetslån, samt overbevise banken om grundene til at tvinge låntageren til at bede om loyalitet. Disse grunde inkluderer:

- lavere lønninger;

- afskedigelse;

- fødsel af børn;

- midlertidig handicap.

Omstrukturering i sidste ende er altid dyrere, da forlængelse af betalingsperioden øger den samlede overbetaling af renter.

Realkreditnedsættelse i Sberbank

I den mest demokratiske bank i vores land, Sberbank, tilbydes et program til reduktion af kreditrenter ”Refinancing”. Programmet er 13,9% om året.

Proceduren giver dig mulighed for at spare betydelige beløb på lange tidsrammer for at betale pantelån. Sberbank kan ændre betingelserne i panteaftalen under betingelserne for omstruktureringen. For at gøre dette skal du indsende en ansøgning om at sænke realkreditrenten i Sberbank. Samtidig kan løbetiden enten forlænges eller forkortes, hvis renten i banken nedsættes.

Hvordan man ansøger

Der er to pålidelige måder at ansøge om en lavere rente på et prioritetslån. Den mest standard er at kontakte bankkontoret personligt, og det mest praktiske er at udfylde en ansøgning via funktionen ”personlig konto” på webstedet, for eksempel Sberbank. Når du udfylder en ansøgning, er det vigtigt at kontrollere din kredithistorik, fordi forsinkelser og gæld kan hindre et positivt svar fra banken.

For at udfylde en ansøgning skal du finde en funktion på din konto for at sende en besked, hvor du kan sende en ansøgning for at sænke renten på et prioritetslån. Så skriv emnet for brevet - refinansierer en prioritetsrente. Brevet skal ledsages af en forudfyldt ansøgningsskema fra computerens skrivebord med en eventuel elektronisk signatur. Hvis der ikke er nogen elektronisk signatur, skal du, når du har udfyldt og udskrevet ansøgningsskemaet til sænkning af prioritetsrenten, underskrive den, scanne og gemme den. Send derefter gennem din konto.

Du kan personligt ansøge om en lavere rente på et prioritetslån i Sberbank ved at bede lederen om en ansøgningsformular. Hvis du har en færdiglavet formular, vil den helt sikkert blive udstedt, og hvis der ikke er nogen formularer, kan ansøgningen indsendes i enhver form.

Sådan udfyldes en ansøgning

En eksemplaransøgning om sænkning af prioritetsrenten leveres af medarbejderne i banken, hvor det er planlagt at ansøge om dette emne.

- Ansøgningsoverskriften angiver, hvor dokumentet indsendes, dets fulde navn, pasdata: serie, nummer, af hvem det blev udstedt, og hvornår registreringsadressen er på samme sted.

- Direkte under ordet "erklæring" angives det, at ansøgeren er en låntager i henhold til kontrakten - nummeret og datoen for underskrivelsen af kontrakten. Længere langs teksten til ansøgningen: "Jeg beder dig om at sænke rentesatsen på panteaftalen (aftalens nummer, dato for underskrivelse) af en grund (årsagen er angivet)."

- Det er vigtigt i applikationen at angive, hvordan banken kan give et svar - for at underrette beslutningen: personligt, med almindelig mail eller e-mail. Angiv adresse, telefon, e-mail Ved afslutningen af ansøgningen skal datoen angives fuldt ud. og underskrift.

- For pålideligheden af dine data om det aktuelle lån anbefales det at vedlægge en kopi af panteaftalen, et uddrag på gældssaldoen, en indkomstopgørelse, et uddrag fra USRN.

- Behandlingen af en ansøgning om at sænke pantelånet i Sberbank tager 1-1,5 måneder.

Betingelser for ændring af kontrakten

I bankorganisationer er der en obligatorisk oplysning om at låne kunder i tilfælde af ændringer i renten på realkreditudlån for at give låntagere mere overkommelige betingelser. Oplysninger gives via SMS til mobiltelefonnumre eller i form af underretninger via e-mail eller adressemail. Med en generel nedsættelse af renten udsendes information i bulk efter ordre fra bankledelsen. Men der er tilfælde af loyalitet over for en individuel låntager, som omhyggeligt betaler månedlige rater over en lang periode - de overvejer individuelt spørgsmålet om at sænke renten.

Når låntageren lærer på egen hånd om muligheden for at nedsætte realkreditrenten i forbindelse med en ændring i långiverens program, kommer initiativet fra klientlåntageren. I denne situation afgiver låntageren uafhængigt en erklæring til ledelsen om en mulig reduktion i rentesatsen på det eksisterende prioritetslån, modtager en beslutning, hvorefter der udarbejdes en passende yderligere aftale for den eksisterende aftale med en ændret rente eller en aftale med nye betingelser.

Låntager foretager en uafhængig analyse af situationen på realkreditmarkedet i sin region. Og hvis der er et fald i renten på prioritetslånet, indsender det ansøgninger til de udvalgte banker om refinansiering.