I sin popularitet hos forhandlere, der handler på udviklede markeder, har derivater længe været foran realaktiver. Derivater vinder også fart i Rusland - alene i det sidste år er omfanget af handel i derivater, hvor futures og optioner handles, vokset med mere end 76%. Private spillere begynder også gradvist at ”vende” med derivater. Men hvis ca. futures kontrakter flertallet har i det mindste noget koncept, så synes muligheder stadig for mange at være noget meget eksotisk. I mellemtiden giver dette værktøj - både når det er uafhængigt og når det bruges sammen med futures - meget brede muligheder for at implementere forskellige opgaver.

Kendskab til derivater

Futures og terminkontrakter optioner, swaps og nogle andre instrumenter kaldes derivater, dvs. derivater af værdipapirmarkedet. Og de produceres fra basen - det underliggende aktiv (BA): aktier, obligationer, valutaer, varer, aktieindekser renter og endda naturlige fænomener. Priserne på derivatet og det aktiv, som det er dannet fra, hænger ganske tæt sammen, men ikke identiske.

Futures og optioner er de mest berømte og almindelige typer af derivater. De gør det muligt at handle kontrakter med samme lethed, hvor ikke kun indekser, valutaer, aktier og obligationer handler, men også olie, naturgas, ædelmetaller samt fødevarer: korn og bælgfrugter, kaffe, sukker og mange andre varer. Desuden er de fleste kontrakter lukket uden levering, hvilket giver den erhvervsdrivende mulighed for at drage fordel af transaktionen og eliminere besværet med rigtige varer.

Russisk derivatmarked

Russiske forhandlere handler derivater på derivatmarkedet for Moskva-børsen (FORTS). Den største likviditet er koncentreret i futures på RTS-indekset, de vigtigste valutapar (USD / rubel, EUR / USD og EUR / rubel), olie, guld samt nogle blå chips - Sberbank, Gazprom, VTB, Lukoil. Der er aktivitet i andre futures, men de fleste af dem handles ikke for godt.

Valgmuligheder er meget mindre populære, skønt ufortjent - med hensyn til handelsvolumen optager dette marked ca. 3-5% af futures. Ikke desto mindre er der nok likviditet i optioner for en privat erhvervsdrivende, især hvis du vælger de mest handlede instrumenter (optioner på RTS, Sberbank, Gazprom, USD / rubel, EUR / USD, guld og nogle andre) med den nærmeste udnyttelsesdato.

Optioner på det russiske derivatmarked har en særegenhed - det underliggende aktiv er ikke aktier, valutaer, varer eller indekser, men futures på dem.

Højre kontra forpligtelse

For at forstå, hvad der er forskellen mellem futures og optioner, lad os henvende os til deres definitioner. Futures er en kontrakt med en aftalt frist (udløb), ifølge hvilken sælgeren påtager sig forpligtelsen til at sælge aktivet til en bestemt pris, og køberen accepterer at betale for det. En option er også en tidsbegrænset kontrakt, men den giver indehaveren kun ret til at købe (call-option) eller sælge (put-option) et aktiv til den angivne pris (strejkepris). Således er den største forskel mellem værktøjerne købers rettigheder.

Valgssælgeren skal opfylde kontraktbetingelserne uanset hans ønske, medmindre indehaveren selvfølgelig ønsker det. Som kompensation for at begrænse hans rettigheder modtager sælgeren en præmie fra køberen, som er prisen på optionen. Hvis transaktionen er ulønnsom for sælgeren, reducerer størrelsen på den modtagne præmie hans tab lidt. Hvis det er ulønnsomt for indehaveren at udnytte optionen, udgør den modtagne præmie sælgers fortjeneste.

Afledte funktioner

Futures og optioner er standardiserede instrumenter, dvs. deres parametre, med undtagelse af anskaffelsesprisen, er uændrede. Udløbsdato, aktivets mængde, kontraktstype (afvikling eller levering), udførelsesproces, sikkerhedsmængde - alt dette er skrevet i specifikationen af en bestemt kontrakt. Overholdelsen af alle betingelser overvåges af børsen, der fungerer som garant for transaktionen.

Et andet træk ved derivater er tilstedeværelsen af en “indbygget” skulder. Faktum er, at en erhvervsdrivende betaler for åbningen af en futures- eller optionsposition ikke de fulde omkostninger, men kun garanterer dækning (GO). Når transaktionen er afsluttet, returneres den til kontoen. GO er typisk indstillet til 5-20% af kontraktprisen, men i visse tilfælde kan det ændres ved beslutning om udveksling. Det viser sig, at det i stedet for at købe en aktie er meget mere rentabelt at købe en option (futures) - forskellen i det beløb, der kan købes for det samme beløb, er 5-10 gange. Derivater giver således rig mulighed for spekulation - ved at investere mindre har den erhvervsdrivende potentialet til at tjene mere. Dette er imidlertid også deres fare, fordi når et tab modtages, kan gearingseffekten hurtigt føre til tab af hele kontoen.

Forskellig risikoniveau

Derivater giver dig mulighed for at oprette positioner med forskellige grader af risiko. Åbning af en futuresposition svarer til erhvervelse eller kortsalg af et underliggende aktiv - fortjenesten og tabet er ikke begrænset, fordi prisen teoretisk kan vokse op til et bestemt antal gange eller falde næsten til nul.

Køb af en option forpligter dig ikke til noget, så i tilfælde af en prisbevægelse, der er ugunstig for køberen, vil han simpelthen ikke blive udført. Det vil sige, det maksimale tab for køberen har et fast beløb - det er lig med den præmie, han betalte til sælgeren. For at illustrere, hvordan indstillingen adskiller sig fra futures, lad os vende os til figuren nedenfor. Det viser overskuds- og tabstab ved køb af betingede futures (blå linje) og call option (rød linje) på det samme aktiv. Som du kan se, er tabet ved køb af en option begrænset. Fortjenesten, som begge derivater lover, har den samme dynamik, med den eneste forskel, at optionen har den lidt mindre - med størrelsen af den præmie, der er betalt til sælgeren.

Ved salg af en option er situationen diametralt modsat: hvis prisen bevæger sig ugunstigt for sælgeren, risikerer han et ubegrænset tab. Fortjenesten overstiger under alle omstændigheder ikke det beløb, han modtog fra køberen. I denne forstand sammenlignes optionssælgere ofte med forsikringsselskaber, der risikerer at betale større monetær kompensation for en lille præmie. Men hvis forsikringsselskaberne kun kan håbe, at den forsikrede begivenhed ikke sker, så er det for handlende ikke et håb for dette. Professionelle sælgere af optioner i tilfælde af ugunstige prisbevægelser har en plan om at styre deres position for at minimere tab. For dette skal du dog have en omfattende handelserfaring, så det anbefales stærkt ikke for begyndere at sælge optioner.

Optioner adskiller sig således fra futures, idet de tillader dannelse af positioner med et givet risikoniveau.

Hvordan fungerer det i praksis?

Her er et skematisk eksempel på futures og optioner, der illustrerer essensen af derivathandel. Antag, at en erhvervsdrivende købte futures på Sberbank-aktier til en pris af 13.000 rubler, hvilket svarer til at købe 100 aktier i selskabet på aktiemarkedet til en pris på 130 rubler pr. Stk. Med en aktiekurs på 140 rubler er den erhvervsdrivendes fortjeneste 1000 rubler. Til en aktiekurs på 120 rubler modtager han et tab i samme størrelse. Når som helst inden kontraktens afslutning kan den erhvervsdrivende registrere fortjeneste eller tab fra transaktionen ved at lukke positionen.

Overvej nu, hvad der vil ske, hvis den erhvervsdrivende ikke selv køber futures, men en call option på det med en strejke på 13.000 rubler. Hvis BA-prisen på udløbetstidspunktet er 14.000 rubler, vil køberen udnytte optionen.Samtidig modtager han futures på Sberbank-aktier og en variation margin på 1.000 rubler. Efter straks at have solgt futures for 14.000 rubler, registrerede han den samlede fortjeneste fra transaktionen i størrelsen 800 rubler. Hvis futures for udløb falder i pris til 12.000 rubler, vil køberen ikke udnytte optionen og mister kun den betalte præmie - 200 rubler.

prisfastsættelse

Den afledte værdidannelsesmekanisme er et andet punkt, der er værd at nævne. Det er klart, at markedet bestemmer prisen på derivater, men der er ikke desto mindre en vis dagsværdi af kontrakten, som giver os mulighed for at bedømme, om den er overvurderet eller undervurderet. Selvfølgelig afhænger BA-prisen direkte af, hvor meget optionen og futures vil koste. Forskellene mellem dem med hensyn til omkostninger er meget markante. Futuresprisen er altid sammenlignelig med BA-prisen: for eksempel med kursen på Sberbank-aktier 130 rubler kan futures med den nærmeste udløbsdato handles i området 13.200 rubler. Tidsfaktoren påvirker prisen på en futures-kontrakt: normalt, jo længere udløbet er, jo højere er omkostningerne ved futures i forhold til BA, selvom futures kan være endnu billigere med åbenlyse forventninger om et fald i markedet. Ved afslutningen af appellen kollapser forskellen mellem prisen på aktivet og futures.

Med optioner er ting meget mere kompliceret. Når beslutningen om at købe en kontrakt, sammenligner den erhvervsdrivende sin markedsværdi med den teoretiske pris, der normalt sendes i udvekslingsterminalen. Den teoretiske pris beregnes ved hjælp af en kompleks formel og tager højde for flere indikatorer, blandt hvilke de vigtigste er følgende:

- om optionen er i penge eller ej, det vil sige, at værdien af BA overstiger optionens strejkepris;

- tid tilbage inden udløbet;

- volatilitet, det vil sige den hastighed, hvormed prisen på BA ændres.

Hver af disse faktorer har sin egen indflydelse på optionskursen. For eksempel, jo tættere udløbet er, jo stærkere er det såkaldte midlertidige forfald - muligheden begynder at miste tidsværdien og blive billigere, selv når prisen på BA ikke ændrer sig praktisk. På den anden side, hvis kontrakten blev købt i løbet af en pauseperiode, og derefter pludselig begyndte stærke bevægelser, kan optionen tilføje værdi ved at øge volatiliteten, og nogle gange også hvis BA-prisen bevæger sig i den modsatte retning.

Strategiske muligheder

Futures og optioner giver rig mulighed for at opbygge forskellige strategier. De bruges til at beskytte åbne positioner på det underliggende aktiv (afdækning) og til et kort spekulativt spil. Takket være derivater kan du ”købe hele markedet”, det vil sige satse på væksten ikke af en enkelt chip, men på markedsindekser som helhed. For at gøre dette skal du købe indeks futures eller købe opkaldstypemuligheder (Long Call strategi). I en bearish stemning kan du gøre det modsatte: åbne en kort position på et indeks futures eller købe en mulighed som put (Long Put strategi).

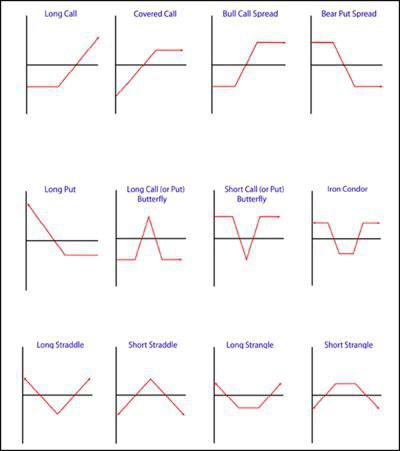

Der er mere interessante strategier, der dannes ved at købe og / eller sælge futures og optioner. De er baseret på midlertidige forskelle i kontrakter, arbitrage, vækst eller fald i volatilitet og andre parametre. Vi nævner kun et par af dem: en almindelig eller proportional tyr eller bjørnespredning (Bull Spread, Bear Spread), køb eller salg af streddla (Long / Short Straddle), køb eller salg af strangle (Long / Short Strangle), køb eller salg af en "sommerfugl" ( Lang / kort sommerfugl). Graferne af nogle af dem er illustreret i den følgende figur.

Skal jeg vælge?

Hvad er bedre at bruge i handel? Faktisk er spørgsmålet “optioner kontra futures” forkert. Naturligvis har hvert værktøj sine egne egenskaber, der giver dig mulighed for at løse visse problemer. Derudover giver deres fælles brug dig mulighed for at opbygge interessante strategier med de givne parametre for maksimalt tab og rentabilitet, som er bedst egnet til den aktuelle situation på markedet.

Derivater er mere interessante og komplekse instrumenter end aktier og andre aktiver. Deres muligheder er ret store: fra intradagspekulation til afdækningspositioner i måneder og endda år. Naturligvis er derivater værd at lære at arbejde med, dette vil udvide den erhvervsdrivendes kapacitet og give dig mulighed for at tjene penge i enhver markedssituation.