Mỗi người lập kế hoạch đăng ký của một doanh nhân hoặc công ty cá nhân nghĩ về việc chọn hệ thống thuế nào. Tùy thuộc vào chế độ được chọn sẽ quyết định số tiền thuế mà tổ chức sẽ trả, cũng như những lợi ích và nhượng bộ nào từ tiểu bang mà nó có thể sử dụng. Đồng thời, các doanh nhân thường nghĩ về OSHO là gì. Hệ thống này được đại diện bởi chế độ chung, có thể được sử dụng bởi cả doanh nhân và công ty cá nhân. Đây là điều phức tạp nhất, vì bắt buộc phải lưu giữ hồ sơ kế toán, và nhiều khoản phí được tính và thanh toán.

Khái niệm cơ bản

Khi nghiên cứu nhiều hệ thống thuế mà các doanh nhân ở Nga có thể sử dụng, nhiều người muốn biết hệ thống thuế cơ bản là gì. Các tính năng của chế độ thuế này bao gồm:

- tự động tất cả các công ty hoặc doanh nhân mới được chuyển sang hệ thống này nếu trong vòng 10 ngày sau khi đăng ký, họ không gửi thông báo cho Dịch vụ Thuế Liên bang về việc chuyển sang chế độ khác;

- thường được OSNO lựa chọn bởi các công ty và doanh nhân cần sử dụng VAT để làm việc với các nhà cung cấp hoặc khách hàng khác nhau;

- khi chọn chế độ này, điều quan trọng là phải chuẩn bị cho nhu cầu phải trả nhiều khoản phí, cũng như để thực hiện kế toán phức tạp;

- phí chính trong chế độ này là thuế thu nhập, cho thấy kết quả của công ty.

Nó được phép kết hợp chế độ chung với các chế độ thuế khác được phép ở Liên bang Nga. Một ngoại lệ là việc sử dụng OSNO cùng lúc với hệ thống thuế đơn giản hóa hoặc hệ thống lưu trữ dữ liệu hợp nhất.

Sự khác biệt từ các hệ thống khác

Để hiểu OSNO là gì, điều quan trọng là phải hiểu sự khác biệt giữa chế độ này và các hệ thống khác. Những khác biệt này bao gồm:

- chế độ đơn giản hóa được áp dụng độc quyền bởi người nộp thuế, phù hợp với các yêu cầu khác nhau liên quan đến số lượng nhân viên, lợi nhuận hoặc tài sản cố định, nhưng hệ thống chung có thể được sử dụng bởi bất kỳ công ty hoặc cá nhân doanh nhân nào mà không bị hạn chế;

- khi sử dụng các hệ thống ưu đãi, gánh nặng thuế giảm đáng kể, nhưng khi áp dụng OSHO, điều quan trọng là phải chuẩn bị cho nhu cầu tính toán và nộp một số tiền thuế rất lớn;

- nhất thiết tất cả các công ty trên OSNO phải trả thuế tài sản cho ngân sách.

Thuế thu nhập được trả độc quyền khi sử dụng chế độ chung. Khi sử dụng các hệ thống khác, chỉ có một loại thuế được tính, thay thế một số loại thuế được biểu thị bằng thuế thu nhập, thuế VAT và thuế tài sản.

Khi nào có lợi nhuận khi sử dụng OSNO?

Nếu bạn thành thạo tất cả các tính năng của OSNO, thì sử dụng chế độ này thực sự có lợi. Nên chọn nó trong các điều kiện sau:

- các nhà thầu chính sử dụng OSNO, do đó họ trả và hoàn thuế VAT;

- Các hoạt động của công ty được kết nối với nền kinh tế bên ngoài của đất nước, do đó, nên áp dụng chế độ nếu công ty bán hàng hóa cho nước ngoài hoặc nhập khẩu hàng hóa qua biên giới vào Nga;

- công ty chọn các hoạt động nằm trong diện miễn thuế thu nhập, ví dụ, tham gia vào nông nghiệp, làm việc trong lĩnh vực y học hoặc cung cấp các dịch vụ xã hội cho người dân.

Trong các tình huống trên, sự lựa chọn OSNO là giải pháp tốt nhất. Đồng thời, chính sách kế toán OSNO được lựa chọn và thiết lập độc lập bởi người đứng đầu công ty.

Ưu và nhược điểm của việc sử dụng hệ thống

Để hiểu OSNO là gì và cũng nên sử dụng chế độ này, nên nghiên cứu kỹ các thông số tích cực của ứng dụng hệ thống. Chúng bao gồm:

- Điểm cộng chính là thanh toán thuế VAT, vì khi tính phí này, bạn có thể thu hút một số lượng lớn các đối tác lớn làm việc theo chế độ chung, vì tương tác này cho phép bạn giảm gánh nặng thuế;

- không có giới hạn cho các doanh nhân, vì vậy bạn có thể làm việc theo bất kỳ hướng hoạt động nào, tăng doanh thu và lợi nhuận;

- Các doanh nhân có thể kết hợp OCHN với UTII hoặc hệ thống bằng sáng chế, cung cấp cơ hội để tối ưu hóa thuế.

Những nhược điểm của việc áp dụng chế độ chung bao gồm nhu cầu tính toán và trả một số lượng lớn các loại phí khác nhau. Hãy chắc chắn sử dụng sự giúp đỡ của một kế toán viên chuyên nghiệp trong khi bắt đầu công việc, vì hàng năm một số lượng lớn các báo cáo, tờ khai và các tài liệu khác được yêu cầu phải được chuẩn bị.

Các sắc thái của việc sử dụng các công ty OSNO

Được sử dụng phổ biến nhất bởi các tổ chức OSNO. Chế độ này được lựa chọn bởi đại diện của các doanh nghiệp lớn. Với doanh thu vượt quá 150 triệu rúp mỗi năm, sẽ không thể sử dụng các hệ thống đơn giản hóa khác nhau. Các tính năng sử dụng OSNO của các công ty khác nhau bao gồm:

- doanh nghiệp là đối tượng nộp thuế thu nhập, và tỷ lệ cho bộ sưu tập này là 20% lợi nhuận;

- thuế thu nhập được trả hàng quý hoặc hàng tháng;

- Thuế VAT phải được tính nếu thu nhập nhận được không cung cấp cơ hội để được miễn thanh toán phí này;

- các công ty chuyển các khoản thanh toán bảo hiểm cho tất cả các chuyên gia được thuê, do đó 26% được chuyển vào PF, 2,9% cho Quỹ bảo hiểm xã hội và 5,1% của mỗi nhân viên kiếm tiền cho FFOMS;

- trong kế toán, phương pháp dồn tích được sử dụng để tính phí, nhưng nó được phép sử dụng phương thức tiền mặt với thu nhập nhỏ;

- người nộp thuế lớn được yêu cầu duy trì kế toán đầy đủ, vì vậy kế toán đơn giản được phép dành riêng cho các công ty nhỏ.

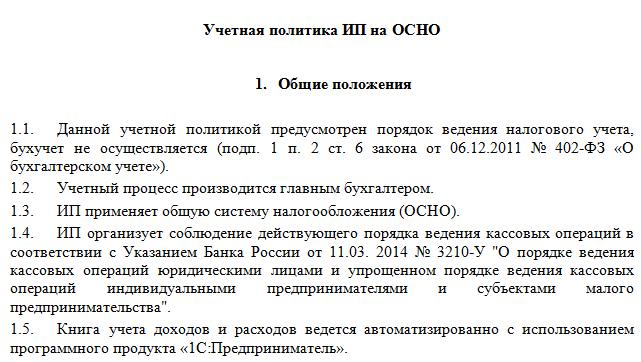

Đặc thù của việc sử dụng chế độ chung là cần duy trì chính sách kế toán trên OSNA. Một mẫu của nó có thể được nghiên cứu dưới đây. Quá trình này được thực hiện bởi cả các công ty và cá nhân doanh nhân.

Độ đặc hiệu cho IP

Việc chuyển đổi sang OSNO không chỉ được phép đối với các công ty mà còn đối với các doanh nhân tư nhân. Việc sử dụng chế độ IP này có các tính năng sau:

- thuế chính cho doanh nhân là thuế thu nhập cá nhân, chiếm 13% thu nhập của cá nhân doanh nhân;

- số lượng báo cáo và tuyên bố được rút ra bởi các doanh nhân so với các công ty bị giảm;

- Khi làm việc ở bất kỳ chế độ nào, một doanh nhân cá nhân có nghĩa vụ phải chuyển các khoản thanh toán cố định vào quỹ của chính mình.

Thông thường, các doanh nhân thích sử dụng các chế độ đơn giản hóa, giúp giảm đáng kể gánh nặng thuế. Với các hệ thống ưu đãi, thông thường một tờ khai được gửi, mà cá nhân doanh nhân có thể rút ra. Nếu OSNO được chọn, thì kế toán phức tạp hơn nhiều, do đó nên thuê ngay một kế toán viên chuyên nghiệp.

Quy tắc chuyển đổi

Nếu cá nhân doanh nhân hoặc người đứng đầu công ty quyết định sử dụng chế độ chung, câu hỏi đặt ra là làm thế nào để chuyển từ hệ thống thuế đơn giản sang hệ thống thuế cơ bản. Thủ tục có thể được thực hiện theo nhiều cách khác nhau:

- nếu việc đăng ký của một công ty hoặc cá nhân doanh nhân được thực hiện, thì tất cả người nộp thuế sẽ tự động được chuyển sang OSNO, do đó, nếu bạn không gửi thông báo chuyển sang chế độ khác cho Dịch vụ Thuế Liên bang trong vòng 10 ngày, bạn có thể sử dụng chế độ chung;

- để chuyển từ chế độ khác, chỉ cần nộp một thông báo rút tiền từ hệ thống ưu đãi vào đầu năm là đủ;

- nếu một công ty hoặc cá nhân doanh nhân không còn phù hợp với yêu cầu của một hệ thống đơn giản, nó sẽ tự động chuyển sang chế độ chung.

Thông thường, các doanh nhân chuyển sang OSNO vi phạm các yêu cầu cho việc sử dụng các chế độ đơn giản hóa.Ví dụ, doanh thu của họ có thể tăng lên 150 triệu rúp. hơn 100 người được đăng ký mỗi năm hoặc trong đội ngũ nhân viên. Nếu UTII được sử dụng, thì có khả năng tại một thời điểm nhất định, chính quyền địa phương của một khu vực nhất định sẽ cấm sử dụng chế độ này.

Đối với quá trình chuyển đổi, không cần thiết phải lập một ứng dụng cho OCO, vì nó là đủ để đưa ra một thông báo chấm dứt hoạt động cho chế độ đơn giản hóa đã chọn trước đó.

Những báo cáo được biên soạn bởi các công ty?

Nếu các công ty chọn chế độ chung, các loại tài liệu sau đây được chuẩn bị thường xuyên:

- Lợi nhuận VAT được rút ra mỗi quý một lần và phí được chuyển hàng tháng;

- báo cáo thuế thu nhập được hình thành hàng quý và đầu hàng vào ngày 28 của tháng sau quý báo cáo;

- báo cáo tài chính được trình bày bởi báo cáo lãi lỗ và bảng cân đối kế toán, hơn nữa, các tài liệu này được nộp trước ngày 1 tháng 4;

- kê khai thuế vận tải;

- báo cáo thuế tài sản, trong đó có tính đến các đối tượng của thuế được sử dụng cho kinh doanh của công ty.

Nếu công ty đình chỉ công việc tại một thời điểm nhất định, thì công ty được phép rút ra và nộp tờ khai bằng không. Tại ESSA, báo cáo có thể được gửi bằng điện tử hoặc bằng văn bản. Trong trường hợp đầu tiên, chữ ký số là bắt buộc.

Báo cáo cho IE

Các doanh nhân phải biên soạn các loại báo cáo sau đây về OSNO:

- Hoàn thuế VAT;

- Tuyên bố 3-NDFL cho người sử dụng lao động được soạn thảo mỗi năm một lần, hơn nữa, nếu người đứng đầu là cư dân của Liên bang Nga, 13% sẽ được tính vào thu nhập của anh ta và nếu anh ta không cư trú, 30% sẽ bị tính phí;

- nếu giá trị địa chính được tính cho tài sản được sử dụng trong quá trình làm việc, thì thuế tài sản được trả cho nó, do đó, một tờ khai được lập ra hàng năm cho bộ sưu tập này.

Ngoài ra, các công ty và doanh nhân chuẩn bị các giấy phép và giấy phép khác nhau cho khu vực làm việc đã chọn. Nếu họ thuê chuyên gia, thì bạn phải trả cho tất cả các khoản đóng góp của công dân cho Dịch vụ Thuế Liên bang và các quỹ nhà nước khác nhau. Một báo cáo được chuẩn bị trước ngày 1 tháng 4 mỗi năm cho nhân viên và các tờ khai 6-NDFL cũng được gửi. Các tài liệu đặc biệt được chuyển đến PF và các quỹ nhà nước khác.

Kết hợp với các chế độ khác

Nó được phép kết hợp hệ thống thuế của hệ thống thuế đặc biệt với các chế độ khác, nhưng ngoại lệ là USCH và hệ thống thuế đơn giản hóa. Do đó, chế độ phổ biến nhất được sử dụng cùng với UTII.

Khi sử dụng các hệ thống khác nhau, điều quan trọng là phải biết về các quy tắc để duy trì kế toán riêng biệt. Đối với mỗi loại thuế, thu nhập và chi phí được tính toán. Nếu một số chi phí được áp dụng cho hai hệ thống, chúng được phân bổ khi tính đến các hoạt động được chọn.

Kết luận

OSNO là một chế độ chung có thể được áp dụng bởi cả IP và các công ty khác nhau. Sử dụng hệ thống này có nhiều ưu điểm và một số nhược điểm. Có một số tình huống sử dụng OSNO có lợi nhất cho người nộp thuế.

Nếu các công ty hoặc cá nhân doanh nhân chọn chế độ chung, thì họ nên hiểu những loại thuế phải nộp và những báo cáo nào được chuẩn bị bởi Dịch vụ Thuế Liên bang. Nếu bạn vi phạm các yêu cầu của luật thuế, bạn sẽ phải đối mặt với các khoản phạt nghiêm trọng.