Nếu lỗi được xác định trong báo cáo được cung cấp cho các cơ quan quản lý, việc nộp tờ khai cập nhật là cần thiết. Trong Mã số thuế có Nghệ thuật. 81, quy định thủ tục cung cấp của nó. Chúng ta hãy xem xét thêm về cách điền vào tuyên bố làm rõ được thực hiện.

Câu hỏi chung

Trong một số trường hợp, sau khi báo cáo cho Dịch vụ Thuế Liên bang, người trả tiền phát hiện ra rằng tài liệu này không phản ánh một số thông tin nhất định hoặc có lỗi liên quan đến việc cơ sở chịu thuế thay đổi. Theo đó, điều này sẽ ảnh hưởng đến số tiền thanh toán bắt buộc. Theo Điều 81 của Bộ luật Thuế, đơn vị phải nộp tờ khai cập nhật. Trước hết, người trả tiền phải xác định xem có báo cáo lỗi dẫn đến việc đánh giá thấp số tiền thanh toán hay không. Theo điều này, anh ta sẽ có quyền hoặc nghĩa vụ thực hiện các điều chỉnh đối với tài liệu.

Quy tắc chung

Theo Điều 81 và 54 của Bộ luật Thuế, nếu phát hiện lỗi trong giai đoạn hiện tại khi tính toán cơ sở liên quan đến các khoảng thời gian trước đó, việc tính toán lại nghĩa vụ được thực hiện trong giai đoạn phát hiện không chính xác. Do đó, người trả tiền cung cấp một bản khai thuế cập nhật cho giai đoạn mà sự biến dạng đã được thực hiện. Ngoài ra, trong một số trường hợp, việc kiểm tra đòi hỏi phải có chứng nhận tính toán. Nó phản ánh các lý do để thực hiện điều chỉnh cho các báo cáo gửi trước đó. Trong thực tế, những khó khăn nhất định thường phát sinh trong quá trình chuẩn bị một tài liệu. Khi điền vào tờ khai, một số điểm cụ thể cần được tính đến.

Sắc thái

Tuyên bố sửa đổi phải chứa số tiền thanh toán được tính toán chính xác và không chênh lệch giữa giá trị chính xác của nó và chuyển khoản đã được thực hiện. Kết quả kiểm tra được thực hiện bởi thanh tra trong khoảng thời gian xác định lỗi, không cần phải tính đến báo cáo sửa đổi. Thời hạn nộp tài liệu sửa lỗi cho Mã số thuế không được xác định. Về vấn đề này, một tuyên bố cập nhật có thể được gửi bất cứ lúc nào sau khi phát hiện ra lỗi. Lỗi sẽ được công nhận là chỉ sửa nếu thực thể cung cấp một khai báo cập nhật. Nếu cơ quan kiểm soát bắt đầu hoặc gửi thông báo về việc chỉ định kiểm toán, thì sẽ không có ý nghĩa gì trong việc biên soạn tài liệu khắc phục.

Ví dụ

Tổ chức trong quý 2 năm 2007 đã tìm thấy một sự biến dạng trong quý 1. Theo đó, báo cáo kế toán và thuế đã được gửi với lỗi. Công ty phải cung cấp một tài liệu khắc phục. Vì vậy, cần làm rõ việc kê khai lợi nhuận và các khoản khấu trừ khác trong quý 1. Trong kế toán, sửa lỗi được thực hiện theo các quy tắc của đoạn 11 của Hướng dẫn về quy trình xử lý và báo cáo. Chúng đã được phê duyệt theo lệnh của Bộ Tài chính số 67n ngày 22 tháng 7 năm 2003. Theo Hướng dẫn, nếu phát hiện lỗi trong năm báo cáo, không cần sửa chữa các báo cáo đã gửi trước đó. Các điều chỉnh được tính đến trong tháng phát hiện biến dạng. Cần lưu ý rằng nếu số tiền thuế giảm trong quá trình làm rõ, cơ quan kiểm soát có thể kiểm tra lại khoảng thời gian đối với những thay đổi được đưa ra. Tuy nhiên, điều này được cho phép nếu nó nằm trong vòng ba năm trước năm phát hiện biến dạng.

Các chi tiết cụ thể của thời hạn

Như đã nêu ở trên, Bộ luật Thuế không thiết lập một khoảng thời gian rõ ràng trong đó một tờ khai thuế thu nhập được cập nhật hoặc các khoản thanh toán khác được cung cấp.Theo sau khi xuất trình một tài liệu khắc phục trong năm hiện tại cho những khoảng thời gian mà thời hiệu đã hết, cơ quan kiểm soát không thể từ chối chấp nhận nó. Tuy nhiên, việc kiểm tra tại chỗ chỉ có thể bao gồm 3 năm trước đó trước khi quyết định có liên quan được đưa ra. Từ đó, nếu doanh nghiệp phát hiện ra lỗi trong giai đoạn kiểm tra không áp dụng, sẽ không có ý nghĩa trong việc sửa lỗi. Trước hết, điều này là do thực tế là Dịch vụ Thuế Liên bang sẽ không thể kiểm tra khoảng thời gian này, ngay cả khi có một khoản nợ trong người trả tiền. Ngoài ra, đối tượng sẽ không thể trả lại hoặc ghi có khoản thanh toán vượt mức nếu số tiền khấu trừ giảm trong quá trình điều chỉnh. Điều chỉnh lại nghĩa vụ của người trả tiền, do đó, vượt quá thời hạn ba năm là không thể.

Tình hình gây tranh cãi

Theo Nghệ thuật. 78 của Bộ luật, một khoản tiền được trả quá mức nên được đặt ra so với các khoản thanh toán trong tương lai của khoản thuế này hoặc các khoản thuế khác, các khoản khấu trừ khác hoặc được trả lại. Ứng dụng tương ứng có thể được gửi trong vòng ba năm kể từ ngày thanh toán. Trong tình huống như vậy, một vấn đề có thể phát sinh. Người trả tiền cung cấp một tờ khai cập nhật với số tiền khấu trừ giảm và tuyên bố bù đắp. Vào ngày gửi tài liệu, khoảng thời gian mà cơ quan giám sát có quyền xác minh báo cáo đã hết hạn. Theo đó, việc kiểm tra không có lý do để thực hiện các hoạt động chính thức liên quan đến tài liệu.

Trong trường hợp này, FTS khuyến nghị đơn vị lãnh thổ chấp nhận tuyên bố khắc phục. Đơn xin hoãn hoặc hoàn trả sẽ được xem xét có tính đến các giấy tờ hỗ trợ do người trả tiền cung cấp với việc ban hành quyết định phù hợp sau đó. Như vậy, gánh nặng của bằng chứng nằm ở đối tượng. Nếu một tờ khai thuế VAT được cập nhật được gửi và số tiền khấu trừ được giảm trong đó, đơn xin tương ứng để bù / hoàn trả sẽ không được thỏa mãn. Đối với khoản thanh toán này, một thời điểm khác đã được thiết lập từ đó việc tính toán thời hiệu bắt đầu. Đó là ngày dương lịch kết thúc thời kỳ có liên quan. Nếu một tờ khai thuế VAT cập nhật được gửi sau 3 năm kể từ ngày hoàn thành khoảng thời gian mà sự khác biệt tích cực được tiết lộ, nó sẽ không được hoàn trả.

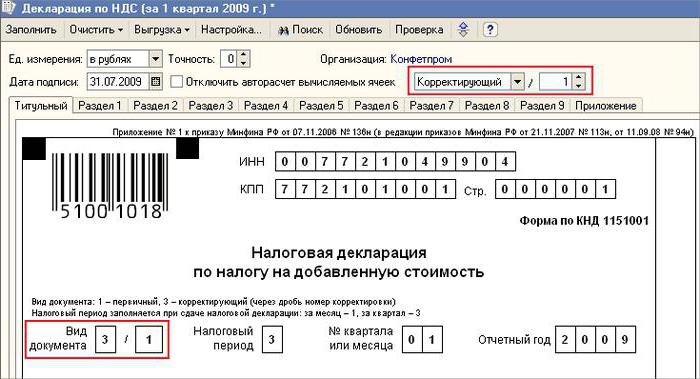

Mẫu khai báo sửa đổi

Đăng ký được thực hiện trên cùng một hình thức đã được sử dụng để làm cho thông tin ban đầu. Tuyên bố cập nhật trên hệ thống thuế đơn giản hóa hoặc hệ thống thuế khác bao gồm cùng một tờ có trong báo cáo ban đầu, với việc thay thế thông tin không chính xác bằng thông tin chính xác, cũng như bổ sung dữ liệu không được chỉ định trước đó. Phần 8-12 chứa một lĩnh vực đặc biệt. Nó chỉ được điền vào khi làm rõ tuyên bố - 001 Mức độ liên quan của dữ liệu được cung cấp trước đó. Các phần 8-9 được thực hiện bởi người trả tiền, 10-11 - bởi các đại lý. Trong giây. 12, thông tin được nhập bởi những người không phải trả thuế VAT, nhưng những người đã gửi hóa đơn cho khách hàng. Cột 001 có thể có một trong các giá trị sau:

- 0 - nếu cần, sửa dữ liệu phản ánh trong phần này. Trong các trường khác có dấu 0, nhập thông tin chính xác.

- 1 - nếu bạn không cần thực hiện thay đổi, vì dữ liệu được cung cấp trước đó là chính xác. Các lĩnh vực khác được đánh dấu bằng dấu gạch ngang.

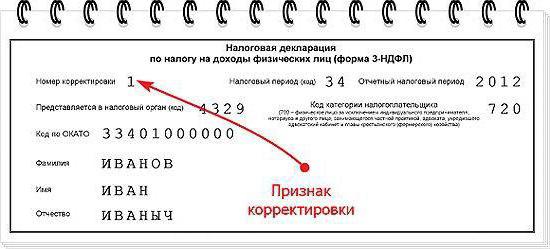

Trang bìa cũng có một trường bắt buộc - số hiệu chỉnh. Một số được nhập vào trong đó, tương ứng với số sê-ri của dấu hiệu thay đổi trong các báo cáo. Trong trường hợp nộp tờ khai ban đầu, 001 được đặt. Với mỗi lần điều chỉnh tiếp theo, số sẽ thay đổi theo thứ tự tăng dần - 002, 003, v.v.

Tính năng kế vị

Một số khó khăn phát sinh khi cung cấp một tài liệu khắc phục đối với một doanh nghiệp đã không còn tồn tại, nhưng nhiệm vụ và quyền của nó đã được chuyển sang một công ty khác. Tình huống này là đặc trưng của việc tổ chức lại được thực hiện dưới hình thức gia nhập.Ở đây nên tham khảo Nghệ thuật. 50 Mã số thuế. Trong đoạn 5, người ta nói rằng trong trường hợp tham gia một pháp nhân này với một pháp nhân khác, doanh nghiệp liên kết đóng vai trò là người được chuyển nhượng liên quan đến nghĩa vụ khấu trừ các khoản thanh toán bắt buộc. Nếu người kế vị được xác định trong các báo cáo do công ty cung cấp trước khi tổ chức lại, các biến dạng dẫn đến việc đánh giá thấp số tiền phải trả, thì anh ta phải lập một tài liệu sửa chữa và thay mặt anh ta trình bày. Tuyên bố cập nhật được gửi đến nơi đăng ký của tổ chức trực thuộc.

Điểm quan trọng

Đừng quên rằng sự chắc chắn với nơi cung cấp tài liệu khắc phục không miễn cho người kế nhiệm thiết lập ngân sách, sẽ nhận được số tiền. Nếu đây là cấp liên bang, thì sẽ không có khó khăn gì. Vấn đề có thể phát sinh nếu thuế nên được ghi có vào ngân sách khu vực. Giả sử, trong một cuộc cải tổ dưới hình thức gia nhập, một thực thể pháp lý nằm trên lãnh thổ của một trong những chủ thể của đất nước chấm dứt tồn tại. Trong quá trình làm việc của mình, lỗi đã được tiết lộ trong các báo cáo được gửi trước đó. Người được chuyển nhượng nằm ở khu vực khác. Anh ta gửi một tài liệu chính xác đến địa chỉ tài khoản của mình và hoàn trả số tiền truy thu vào ngân sách của đơn vị mà nó sẽ được khấu trừ bởi chi nhánh.

Tùy chọn

Trong trường hợp thông tin sai lệch và bóp méo được tìm thấy trong các tuyên bố không dẫn đến giảm số tiền thuế, việc cung cấp một tài liệu sửa chữa là quyền và không phải là nghĩa vụ của người trả tiền. Trong phiên bản trước của Nghệ thuật. 81 NK không có từ ngữ như vậy. Do đó, quyền của chủ thể không phải lúc nào cũng tương quan với nghĩa vụ kiểm tra chấp nhận báo cáo sửa đổi. Hiện tại, sự bất hợp pháp của việc từ chối FTS đang trở nên rõ ràng. Cấu trúc điều khiển có nghĩa vụ chấp nhận tuyên bố cập nhật và đăng ký nó không muộn hơn ngày (ngày làm việc) theo số lịch của tài liệu.

Khước từ

Tuyên bố sửa đổi có thể được sử dụng như một cơ chế giúp người trả tiền không bị áp đặt hình phạt. Tình huống này được cho phép trong một số điều kiện nhất định. Nếu báo cáo khắc phục được gửi đến kiểm tra sau khi hoàn thành thời hạn nộp tờ khai và thời gian khấu trừ thanh toán, đối tượng được miễn trách nhiệm nếu:

- Các tài liệu đã được gửi cho đến khi người này phát hiện ra rằng cơ quan kiểm soát tiết lộ thực tế về việc giảm số tiền phải trả hoặc chỉ định kiểm tra tại chỗ. Trong trường hợp này, trước khi cung cấp báo cáo khắc phục, đơn vị đã khấu trừ khoản thanh toán và tiền lãi còn thiếu.

- Một tuyên bố cập nhật đã được gửi sau khi kiểm toán tại chỗ trong giai đoạn có liên quan, do đó không có lỗi hoặc không phản ánh bất kỳ thông tin nào dẫn đến việc đánh giá thấp các khoản phải trả đã được tiết lộ.

Miễn trách nhiệm pháp lý ngụ ý loại trừ hình phạt. Trong trường hợp này, nghĩa vụ trả lãi vẫn còn. Điều này là do thực tế là họ không áp dụng các biện pháp trách nhiệm thuế. Ngoài ra, Nghị định của Tòa án Trọng tài Tối cao Liên bang Nga số 5 ngày 02.28.2001 đã quy định rằng trong những trường hợp này, việc miễn trách nhiệm được quy định tại Điều 120 và 122 của Bộ luật Thuế là có nghĩa.

Kết luận

Vấn đề liên quan đến việc bù đắp số tiền thuế theo tuyên bố khắc phục được quyết định bởi cơ quan kiểm soát sau khi đăng ký báo cáo sửa đổi. Kiểm tra có thể từ chối đối tượng. Trong trường hợp này, tuyên bố cập nhật sẽ chỉ được đăng ký và tính đến. Nếu quyết định là tích cực, nhân viên của Dịch vụ Thuế Liên bang phải thực hiện một số hành động. Trước hết, anh ta có nghĩa vụ hủy đăng ký tờ khai sửa đổi đã nộp. Sau đó, anh ta áp dụng một quy trình đặc biệt để sửa tài liệu sửa lỗi. Nếu một lỗi dẫn đến thay đổi số tiền thuế được tiết lộ sau khoảng thời gian ba năm, thực thể có thể không gửi một tờ khai cập nhật.Trong trường hợp này, việc cung cấp tài liệu khắc phục không phải là nghĩa vụ, mà là quyền của người trả tiền.