Một tờ khai thuế là một tuyên bố chính thức của người trả tiền về thu nhập mà anh ta nhận được trong một thời gian cụ thể, các lợi ích và giảm giá áp dụng cho họ. Tài liệu này được nộp cho cơ quan có thẩm quyền dưới hình thức được phê duyệt đặc biệt. Dựa trên thông tin có trong đó và thuế suất áp dụng tại thời điểm giao hàng, Dịch vụ Thuế Liên bang giám sát số tiền lệ phí phải nộp. Luật pháp chứa nhiều tùy chọn khác nhau để tạo môi trường cho phép doanh nhân. Những đối tượng vì lý do này hay lý do khác bị buộc phải đình chỉ hoạt động của họ đã không được chú ý. Đối với các doanh nhân như vậy, một tờ khai thuế đơn giản hóa được cung cấp. Xem xét tài liệu này chi tiết hơn.

Thông tin chung

Tờ khai thuế đơn giản hóa, mô hình được trình bày trong bài viết, đã được phê duyệt theo lệnh của Bộ Tài chính số 62n. Tài liệu này được nộp cho cơ quan kiểm soát được ủy quyền bởi các thực thể là người trả một số khoản phí, nhưng không thực hiện các hoạt động trong kỳ báo cáo, không thực hiện bất kỳ hoạt động nào đòi hỏi phải chuyển tiền tại các bàn rút tiền hoặc tài khoản ngân hàng của họ và không có đối tượng đánh thuế vào các khoản khấu trừ này. Nói một cách đơn giản, một tờ khai thuế đơn giản hóa là một dạng thông tin tóm tắt về báo cáo bằng không. Thủ tục đệ trình của nó được quy định bởi đoạn 2 của Nghệ thuật. 80 Mã số thuế. Mẫu tài liệu trên KND 1151085.

Điểm quan trọng

Biểu mẫu khai thuế đơn giản hóa dành cho những doanh nhân, trong giai đoạn báo cáo, không có bất kỳ chuyển động nào về tài khoản của họ hoặc tại quầy thu ngân. Một số đối tượng hiểu sai quy tắc này. Một số doanh nhân tin rằng thiếu vốn hoàn toàn là thiếu thu nhập. Cần lưu ý rằng các chi phí của doanh nghiệp hoạt động như sự chuyển động của tiền. Theo quy định tại các chương 21, 25, 30, 24 của Bộ luật thuế, người trả tiền không được miễn nghĩa vụ trả phí cho ngân sách nếu anh ta không bán dịch vụ, công việc, hàng hóa.

Các tính năng

Tờ khai thuế đơn giản hóa cho các doanh nhân cá nhân, về bản chất, thay thế báo cáo của ba khoản thanh toán bắt buộc:

- Thuế VAT.

- Các khoản khấu trừ từ thu nhập.

- Thuế tài sản.

Nhưng có những tình huống khi một người trả tiền không tiến hành kinh doanh và không nhận được thu nhập thì không thể sử dụng UDMD. Ví dụ: tài sản cố định được cho thuê, khoản thanh toán ảnh hưởng đến số tiền lãi và phải được phản ánh trong tờ khai tương ứng. Trong trường hợp này, một doanh nghiệp không hoạt động bị thua lỗ. Thuê có thể được trả bằng r / s và được chỉ định bằng VAT. Trong trường hợp này, tổ chức nộp báo cáo về thuế trên máy lẻ. chi phí. Nếu một doanh nghiệp có một nhân viên, nó được trả lương. Điều này, theo đó, đòi hỏi chi phí của tổ chức. Trong những trường hợp như vậy, một tờ khai thuế đơn giản hóa không thể được sử dụng.

Trường hợp duy nhất

Một tờ khai thuế đơn giản hóa được gửi bởi một công ty mới thành lập không hoạt động kinh doanh, chưa mở tài khoản ngân hàng và không có tài sản cố định trên bảng cân đối kế toán. Điều này có nghĩa là vốn ủy quyền của tổ chức nên được hình thành từ các tài sản không phải chịu thuế.

Lệnh chung

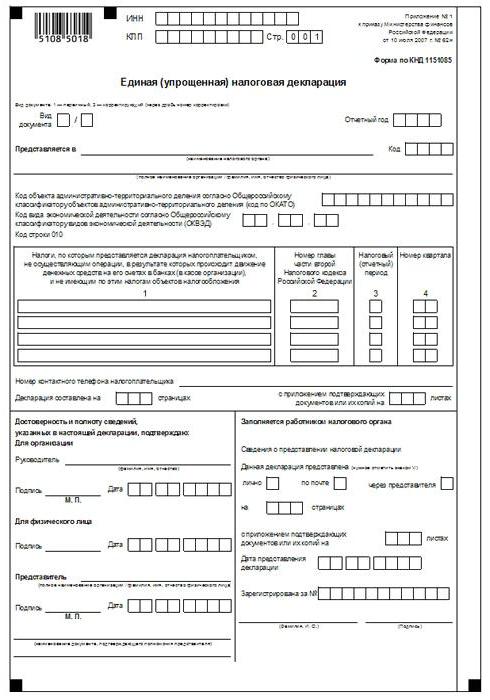

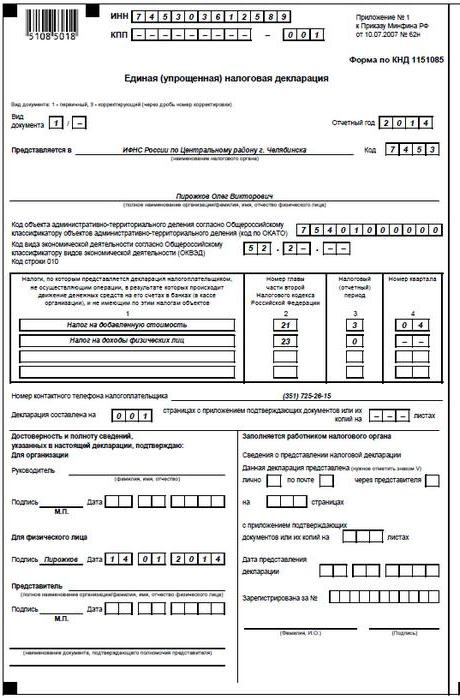

Tờ khai thuế đơn giản hóa bao gồm 2 tờ.Đầu tiên chỉ ra các loại khấu trừ mà trên thực tế, báo cáo được cung cấp. Tờ thứ hai chứa thông tin về người trả tiền - một cá nhân không phải là doanh nhân. Quý là kỳ báo cáo mà một tờ khai thuế đơn giản được trình bày. Hạn chót không muộn hơn ngày 20 của tháng xảy ra sau khi kết thúc kỳ. Tài liệu được trình bày cho Dịch vụ Thuế Liên bang tại địa điểm của tổ chức hoặc địa chỉ của cá nhân. Báo cáo được nộp dưới dạng điện tử hoặc giấy.

Người trả tiền có thể đến trực tiếp Dịch vụ Thuế Liên bang hoặc gửi đại diện của mình đến dịch vụ. Luật cũng cho phép gửi tài liệu qua thư. Nếu người trả tiền bỏ lỡ thời hạn nộp tờ khai thuế đơn giản hóa, tiền phạt sẽ được áp dụng cho anh ta theo Điều 119 của Bộ luật Thuế. Khi gửi một tài liệu bằng thư đã đăng ký, cần phải lập một bổ sung kiểm kê đầu tư. Ở dạng giấy, 2 bản báo cáo được cung cấp. Ở dạng điện tử, tờ khai được gửi trực tiếp qua trang web của Dịch vụ Thuế Liên bang hoặc theo thỏa thuận thông qua EDI. Nếu tài liệu được trình bày bởi người đại diện, anh ta phải có giấy ủy quyền xác nhận cơ quan có thẩm quyền.

Tờ khai thuế đơn giản: mẫu đơn (quy tắc)

Nói chung, tài liệu không khác nhiều so với báo cáo thông thường. Tuy nhiên, khi biên dịch nó, bạn nên tuân thủ một số quy tắc. Một tờ khai thuế đơn giản hóa có thể được nộp trên máy tính hoặc bằng tay. Đối với các doanh nhân cá nhân, thông tin chỉ nên được nhập trên trang đầu tiên. Khi đổ đầy, nó được phép sử dụng mực đen hoặc xanh. Trên cả hai trang của thông tin báo cáo phải được nhập cho các cá nhân không phải là doanh nhân và không cho biết TIN. Sửa chữa trong tuyên bố không được phép.

Trang 1

Trong trường "INN", các tổ chức và cá nhân doanh nhân nên cho biết số người nộp thuế của họ theo giấy chứng nhận do Dịch vụ Thuế Liên bang cấp để đăng ký. Các doanh nhân cá nhân không điền vào cột KPPiên. Theo đó, thông tin ở đây chỉ được cung cấp bởi các tổ chức. Cột "Loại tài liệu" được hoàn thành như sau:

- Nếu báo cáo được cung cấp lần đầu tiên - hãy đặt "1 / -".

- Nếu hiệu chỉnh đầu tiên, chỉ ra "3/1".

- Nếu hiệu chỉnh thứ hai là "3/2".

Trong cột "Năm báo cáo", tương ứng, cho biết năm mà UDMT được cung cấp. Trong dòng "Được cung cấp trong ...", hãy nhập tên của bộ phận Dịch vụ Thuế Liên bang, nơi cung cấp một tuyên bố đơn giản hóa. Nếu một người nộp tài liệu, tên đầy đủ của anh ta được chỉ định mà không viết tắt (đầy đủ, theo dữ liệu hộ chiếu). Các tổ chức nhập tên đầy đủ của họ. Trong dòng "Mã OKATO" cho biết mã OKTMO (các thay đổi được giới thiệu từ ngày 1 tháng 1 năm 2014). Trong cột "Mã của loại hoạt động kinh tế theo OKVED", hãy chỉ định kỹ thuật số theo phân loại. Các mã có mặt trong trích xuất USRLE hoặc USRIP.

Bàn

Cột 1 và 2 chỉ ra từng dòng tên của các loại thuế mà tờ khai đơn giản được nộp. Các khoản khấu trừ phải được thực hiện theo cách đánh số được thiết lập của các chương có trong phần thứ hai của Bộ luật thuế. Hơn nữa, tài liệu có chứa Phụ lục 1. Trong cột thứ hai cho biết số lượng chương liên quan của Mã số thuế. Nếu như kỳ tính thuế quý xuất hiện, trong ô có ba ô được đánh dấu 3. Dòng thứ tư cho biết, trên thực tế, số của quý mà báo cáo được gửi:

- Đầu tiên là 01.

- Thứ hai là 02.

- Thứ ba là 03.

- Thứ tư là 04.

Đối với các khoản khấu trừ ngân sách, kỳ tính thuế được thiết lập trong một năm và để báo cáo - sáu tháng, một phần tư, chín tháng, trong ô tương ứng của dòng 3 nhập giá trị của kỳ:

- Quý - 3.

- Năm là 0.

- 9 tháng - 9.

- Sáu tháng - 6.

Một dấu gạch ngang được đặt trong cột chính nó.

Thông tin bổ sung

Trong dòng "Số điện thoại liên hệ của người trả tiền" cho biết số ở bất kỳ định dạng nào.Trong cột "Tuyên bố đóng khung trên các trang", hãy nhập số lượng tờ tạo nên tài liệu (ví dụ 002). Trong dòng "với việc áp dụng chứng nhận (xác nhận) tài liệu hoặc bản sao của chúng" cho biết số lượng tờ được đính kèm với các tuyên bố. Nếu họ vắng mặt, một dấu gạch ngang được đặt.

Xác nhận

Tính đầy đủ và hợp lệ của thông tin phải được chứng nhận:

- Chỉ bằng chữ ký của người trả tiền, nếu anh ta là một cá nhân (bao gồm cả một doanh nhân).

- Tên của tài liệu xác nhận thẩm quyền (giấy ủy quyền), nếu tài liệu được trình bày bởi một đại diện của chủ thể.

- Chữ ký của người đứng đầu với giải mã, đóng dấu, nếu tuyên bố được gửi bởi tổ chức.

Trong mọi trường hợp, ngày biên soạn tài liệu nhất thiết phải được đặt.

Trách nhiệm

Pháp luật thiết lập các biện pháp trừng phạt khác nhau đối với các thực thể vi phạm thời hạn nộp tờ khai thuế. Trong trường hợp nộp báo cáo kịp thời cho một doanh nhân cá nhân, có thể bị phạt 1 nghìn rúp - trong trường hợp đóng góp bắt buộc được thực hiện cho ngân sách. Nếu thuế chưa được thanh toán, thì một khoản phạt sẽ được tính thêm vào số tiền 5% số tiền còn nợ, nhưng không dưới 1 nghìn rúp. Cũng cần lưu ý rằng nếu doanh nhân không có quyền nộp một tờ khai đơn giản hóa, nhưng đưa nó vào, anh ta sẽ phải đối mặt với một khoản tiền phạt đối với các tuyên bố không công bố về các loại thuế mà anh ta nên báo cáo.

Tôi nên làm gì nếu IODN bị nhầm lẫn?

Trong thực tế, có những tình huống khi một tờ khai đơn giản đã được gửi, và sau đó trên tài khoản hiện tại hoặc tại quầy thu ngân, sự chuyển động của các quỹ đã bắt đầu hoặc một đối tượng của thuế đã được xác định. Phải làm gì trong trường hợp này? Trong tình huống này, bạn nên nộp sửa đổi tờ khai đối với các loại thuế được phản ánh trong một tài liệu đơn giản hóa. Trong trường hợp này, số điều chỉnh sẽ là 1. Báo cáo chính trong trường hợp này là một tuyên bố đơn giản được gửi trước đó. Không có giải thích được cung cấp cho UDM. Quy định này dựa trên thư của Bộ Tài chính và ý kiến của tòa án.

Kết luận

Các trường hợp khi được phép gửi một báo cáo đơn giản hóa được xác định rõ ràng trong luật. Trước hết, đây là việc thiếu dòng tiền tại quầy thu ngân hoặc trên tài khoản của doanh nghiệp. Nó không chỉ là về việc nhận lợi nhuận, mà còn về hoa hồng của hoạt động chi tiêu. Việc thiếu dòng tiền trên bàn rút tiền và tài khoản thanh toán thực sự là một sự đình chỉ của bất kỳ hoạt động nào của doanh nghiệp. Đó là, trong trường hợp này, cả hoạt động thu nhập và chi tiêu đều không thể được thực hiện. Điểm này phải được hiểu rõ để tránh các vấn đề với dịch vụ thuế.

Pháp luật không có bất kỳ hạn chế nào đối với số lượng tài trợ của UNDM. Điều này có nghĩa là một doanh nhân có thể nộp báo cáo thuế đơn giản hóa trong nhiều giai đoạn. Việc đưa tài liệu này vào lưu thông có thể tiết kiệm đáng kể thời gian như một dịch vụ kiểm soát và người trả tiền. Một tuyên bố đơn giản chỉ bao gồm hai tờ, việc hoàn thành, theo quy định, không đi kèm với bất kỳ khó khăn nào.