Theo luật hiện hành, không muộn hơn ngày 25 của tháng sau kỳ tính thuế trước đó, bất kỳ công ty nào cũng phải lập hồ sơ khai thuế VAT. Mọi người được ủy quyền cho hành động này nên biết hướng dẫn điền, nhưng một số không thể hiểu các tính năng riêng lẻ và bất kỳ lỗi nào ở đây đều khá khó chịu.

Cái gì đây

Một tờ khai thuế là một tuyên bố nộp thuế đặc biệt:

- về các chi phí phát sinh và lợi nhuận;

- đối tượng khác nhau chịu thuế;

- cơ sở thuế và lợi ích;

- nguồn thu nhập chính;

- số tiền thuế tính toán;

- thông tin khác có thể làm cơ sở cho việc tính toán và thanh toán thuế.

Mỗi công ty tại nơi đăng ký với Dịch vụ Thuế Liên bang theo các định dạng đã thiết lập phải được cung cấp dưới dạng điện tử với tờ khai thuế VAT. Hướng dẫn điền vào bao gồm tất cả các yêu cầu cơ bản cho thông tin được đăng trong các tài liệu đó. Nó là đủ để làm mọi thứ đúng và loại trừ bất kỳ lỗi nào. Cũng cần lưu ý rằng tất cả các tài liệu liên quan phải được đính kèm với tờ khai, danh sách này cũng được xác định bởi Bộ luật thuế hiện hành.

Quan trọng cần biết

Không phải ai cũng biết rằng kể từ năm 2014, một phiên bản mới có hiệu lực, theo đó mỗi người nộp thuế hoặc đại lý thuế không thất bại, phải cung cấp Dịch vụ Thuế Liên bang tại nơi đăng ký với một tờ khai chuyên ngành ở dạng điện tử ở định dạng được chỉ định thông qua các kênh liên lạc chuyên dụng sử dụng toán tử EDI. Tuy nhiên, không có sự khác biệt về số lượng nhân viên làm việc trong công ty - trong mọi trường hợp, một tờ khai thuế VAT phải được rút ra. Hướng dẫn điền vào ngày 31 tháng 12 năm 2013 quy định cần phải được hướng dẫn bởi khoản 3 Điều 80 của Bộ luật Thuế hiện hành, cho phép báo cáo trên giấy nếu số lượng nhân viên trung bình dưới 100 người. Ngoài ra, ở dạng điện tử, bất kỳ tài liệu nào cũng có thể được cung cấp, theo Luật Thuế phải được trình bày cùng với tờ khai.

Ai có thể lấy giấy?

Nếu các tổ chức và doanh nhân cá nhân khác nhau trong ba tháng trước có tổng doanh thu từ việc bán bất kỳ hàng hóa nào không bao gồm VAT không quá hai triệu rúp, thì trong trường hợp này, họ không nên lập tờ khai thuế VAT tương ứng. Hướng dẫn điền cũng quy định miễn trừ hoàn toàn cho những người đó khỏi mọi nghĩa vụ của người nộp thuế.

Nhưng đồng thời, đừng quên rằng nếu một người nộp thuế như vậy quyết định xuất hóa đơn cho người tiêu dùng, trong đó anh ta đã phân bổ số tiền thuế, thì trong trường hợp này, nó phải được nộp vào ngân sách nhà nước. Theo đó, về vấn đề này, các hướng dẫn từng bước để điền vào tờ khai thuế VAT phải được tuân thủ và các đặc điểm của việc biên soạn tài liệu này cần được tính đến.

Người nộp thuế quyết định chuyển sang UTII, Thuế xã hội thống nhất, USN hoặc PSN không thể được công nhận là người nộp thuế VAT, nhưng những công ty hoặc doanh nhân sử dụng điều này đã bị cấm nhập -NVD hoặc bị đơn giản hóa đến lãnh thổ của Nga của bất kỳ hàng hóa.Trong số những điều khác, trong trường hợp sử dụng UTII, Thuế xã hội thống nhất, USN hoặc PSN, các hướng dẫn từng bước cũng được cung cấp để điền vào tờ khai thuế VAT nếu các hoạt động khác nhau được thực hiện theo thỏa thuận hợp tác đầu tư hoặc đơn giản, cũng như quản lý ủy thác của bất kỳ tài sản hoặc thỏa thuận nhượng quyền nào.

Nếu một công ty phát hành hóa đơn VAT trong đó VAT được phân bổ, công ty cũng phải trả thuế này với việc nộp tờ khai tương ứng. Nói cách khác, tổ chức sử dụng hệ thống thuế đơn giản hóa với đối tượng đánh thuế thu nhập của Lít phát hành hóa đơn cho khách hàng của mình, nơi VAT được phân bổ, tự động bắt buộc phải nộp thuế này cho ngân sách nhà nước và nộp cho cơ quan thích hợp tất cả các tài liệu như Điều này được yêu cầu bởi các hướng dẫn để điền vào tờ khai thuế VAT. Đồng thời, khi tính thuế đơn lẻ, số thuế VAT không được tính vào tổng lợi nhuận.

Đệ trình một tuyên bố đơn giản hóa

Nếu người nộp thuế không tham gia vào bất kỳ hoạt động nào trong đó tiền được chuyển qua tài khoản ngân hàng của anh ta và cũng không xử lý bất kỳ đối tượng nào về thuế VAT, thì trong trường hợp này, hướng dẫn điền vào tờ khai thuế VAT sẽ cung cấp cho họ khả năng cung cấp cho họ khai báo đơn giản hóa. Dịch vụ Thuế Liên bang nói rằng đối với những người trả tiền như vậy, không có yêu cầu phải nộp tất cả các tài liệu ở định dạng điện tử.

Điều gì sẽ xảy ra nếu bạn không tưởng tượng?

Bất kỳ công ty phải nộp tờ khai thuế VAT một cách kịp thời. Hướng dẫn điền, các chi tiết cụ thể của pháp luật hiện hành và các quy phạm pháp luật - tất cả điều này chỉ rõ rằng các tài liệu phải được nộp đúng hạn, nếu không công ty sẽ bị phạt 5% thuế. Hình phạt này sẽ phải được trả cho mỗi tháng chậm trễ hoặc chưa đầy đủ kể từ ngày được ấn định cuối cùng cho việc nộp tờ khai này, trong khi tổng số tiền phạt không thể vượt quá 30% tổng số thuế hoặc dưới 1000 rúp.

Ví dụ điền

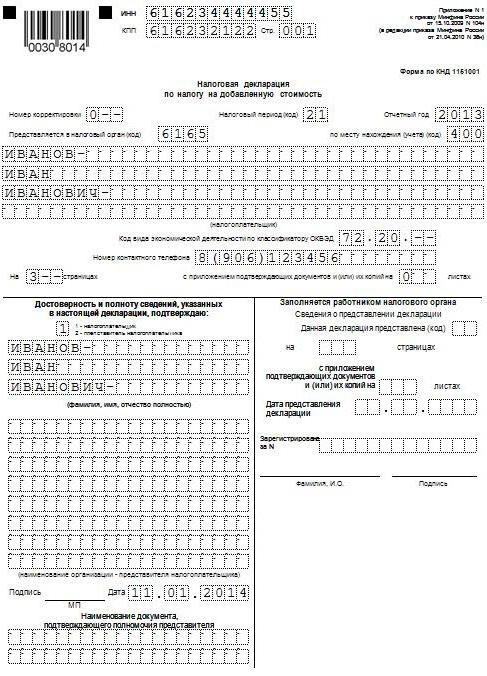

Tiếp theo, chúng tôi sẽ trình bày một ví dụ tiêu chuẩn về cách điền vào tờ khai thuế VAT (hướng dẫn điền vào). Các điều kiện để gửi tài liệu này khác nhau tùy thuộc vào khu vực mà công ty hoạt động và quy mô kinh doanh lớn như thế nào. Chúng tôi sử dụng dữ liệu kế toán thuế do Gazprom cung cấp cho quý đầu tiên của năm 2015. Tất cả các hoạt động liên quan đến việc bán sản phẩm đều bị đánh thuế ở mức 18% và tất cả các hoạt động phải được tính đến trong quá trình chuẩn bị khai báo được chỉ ra dưới đây:

- Tháng 10 năm 2014 Thuế VAT đã được trả cho ngân sách, được khấu trừ từ việc thanh toán tiền thuê của nhiều tài sản khác nhau trong tháng 10, tháng 11 và tháng 12 năm 2014. Cho thuê tài sản được thực hiện theo một thỏa thuận được ký kết với một ủy ban tham gia quản lý tài sản của thành phố Mytishchi ở khu vực Moscow. Tổng giá cho thuê là 600.000 rúp (bao gồm VAT với số tiền 91 525 rúp). Vào ngày 2 tháng 10 năm 2014, hóa đơn số 502 đã được phát hành cho số tiền VAT, được khấu trừ từ tiền thuê cho quý IV năm 2014, được ghi trong sổ mua hàng - 600.000 rúp. (bao gồm VAT với số tiền 91 525 rúp).

- Tháng 1 năm 2015 Một khoản tạm ứng đã nhận được từ Gamma LLC cho việc giao thành phẩm trong tương lai theo thỏa thuận số 1. Vào ngày 14 tháng 1 năm 2015, một hóa đơn đã được phát hành để thanh toán trước cho Hermes, được ghi trong sổ bán hàng - 2 360 000 rúp. (bao gồm VAT với số tiền 360.000 rúp).

- Tháng 1 năm 2015 Theo hợp đồng số 2, OOO Master, thành phẩm đã được chuyển đi. Vào ngày 19 tháng 1 năm 2015, ngay bây giờ, Master Master đã được phát hành hóa đơn số 2, được ghi trong sổ bán hàng - 590.000 rúp. (bao gồm VAT với số tiền 90.000 rúp).

- Tháng 1 năm 2015 Thuế VAT đã được trả cho ngân sách, được khấu trừ từ việc thanh toán tiền thuê tài sản của thành phố vào tháng 1, tháng 2 và tháng 3 năm 2015. Cho thuê tài sản được thực hiện theo một thỏa thuận được ký kết với một ủy ban liên quan đến việc quản lý tài sản thành phố của thành phố Mytishchi, khu vực Moscow. Tổng giá cho thuê là 600.000 rúp (bao gồm VAT với số tiền 91.525 rúp). Trong số tiền thuế VAT được khấu trừ từ tiền thuê cho quý IV năm 2014, hóa đơn số 3 ngày 20 tháng 1 năm 2015 đã được phát hành, được ghi trong sổ bán hàng - 600.000 rúp. (bao gồm VAT với số tiền 91 525 rúp).

- Tháng 2 năm 2015 Khoản thanh toán tạm ứng được chuyển cho nhà cung cấp vật liệu, Modus LLC, theo thỏa thuận số 3. Vào ngày 3 tháng 2 năm 2015, Modus đã biên soạn và gửi hóa đơn số 45, nêu bật số tiền VAT đã được đăng ký trong sổ mua hàng với tổng số 236.000 rúp (bao gồm VAT với số tiền 36.000 rúp).

- Tháng 2 năm 2015 Các vật liệu cần thiết để sản xuất sản phẩm theo Thỏa thuận số 4 đã được mua và chấp nhận từ Modus LLC. Tất cả các nguyên liệu trong quý IV năm 2014 đã được thanh toán trước và từ khoản tạm ứng này đã được chấp nhận khấu trừ thuế VAT trong quý IV năm 2014. Vào ngày 5 tháng 2 năm 2015, hóa đơn số 150 đã được nhận từ Modus, được ghi lại trong sổ mua hàng. Vào ngày 22 tháng 10 năm 2014, một hóa đơn trả trước số 1230 đã được phát hành, được ghi lại trong sổ bán hàng với tổng số 1.770.000 rúp (bao gồm VAT với số tiền 270.000 rúp).

- Tháng 3 năm 2015 Theo thỏa thuận số 5 được ký kết với RAO EU LLC, thành phẩm đã được chuyển đi. Vào ngày 16 tháng 3 năm 2015, RAO EU LLC đã phát hành hóa đơn số 4, được ghi trong sổ bán hàng với tổng số 1.062.000 rúp (bao gồm VAT với số tiền là 162.000 rúp).

Theo đoạn 3 của quy trình hiện tại, báo cáo không bao gồm các phần 4, 5, 6, 7, 10, 11, 12, cũng như các phụ lục riêng cho các phần 3, 8 và 9, nghĩa là chúng không nên bao gồm Hoàn thuế VAT. Hướng dẫn điền (điều kiện nộp) cung cấp cho một tấn các khoản phụ khác cũng cần được tính đến.

Các tính năng chính

Việc điền vào phần 10 và 11 chỉ nên được thực hiện nếu hóa đơn được nhận hoặc phát hành trong khuôn khổ hoạt động vì lợi ích của người khác, dựa trên:

- về thỏa thuận hoa hồng hoặc thỏa thuận đại lý;

- Các thỏa thuận giao nhận hàng hóa, nếu theo họ, chỉ có thu nhập nhận được khi trả thù lao là một phần của thu nhập phải nộp tờ khai thuế VAT, hướng dẫn điền vào (quy tắc cơ bản);

- thực hiện các chức năng khác nhau của nhà phát triển.

Cần lưu ý rằng trong trường hợp này, không phải ai cũng nên nộp tờ khai thuế VAT. Hướng dẫn hoàn thành (quy tắc) quy định về việc thực hiện các nghĩa vụ này trong trường hợp doanh nhân (tổ chức) mà tài liệu này được điền vào đáp ứng một trong các điều kiện sau:

- là người nộp thuế;

- được miễn các nghĩa vụ của người nộp thuế liên quan đến việc thành lập và nộp thuế VAT, hoặc, về nguyên tắc, không phải là người nộp thuế này, nhưng đồng thời đóng vai trò là đại lý thuế.

Danh sách này không bao gồm những người không phải là người nộp thuế này (nếu họ không phải là đại lý thuế) và người, theo đó, không nên rút ra một tờ khai thuế VAT. Không nên tính đến hướng dẫn hoàn thành, thời hạn và các sắc thái khác của những người đó, nhưng nếu họ phát hành một số hóa đơn trong quá trình thực hiện các hoạt động trung gian thay mặt họ, thì cần phải nộp cho cơ quan thuế một tạp chí kế toán chi tiết để phát hành và nhận hóa đơn ở dạng điện tử hình thức sử dụng các kênh viễn thông. Điều này phải được thực hiện không muộn hơn ngày thứ hai mươi của tháng sau khi hết hạn.

Lỗi điền miễn phí

Hướng dẫn hoàn thành khai báo cho Hoàn thuế VAT Đối với nhiều người có vẻ khá phức tạp, do đó, để tránh nhầm lẫn, dịch vụ thuế đã phát triển và hiển thị trên trang web chính thức tất cả các tỷ lệ kiểm soát cần thiết. Điều đáng chú ý là nó không chỉ cung cấp kiểm soát số học cho các chỉ số báo cáo khác nhau, mà còn logic. Trong phần lớn các trường hợp, các tỷ lệ như vậy được đưa vào các sản phẩm của họ bởi các nhà phát triển chương trình kế toán chuyên ngành, với sự giúp đỡ trong đó khai báo VAT dễ dàng hơn. Các hướng dẫn điền vào (xem tờ khai mẫu ở trên) trên trang web chính thức cung cấp sự hiểu biết gần đúng về cách các thanh tra viên có thể phản hồi trong trường hợp có bất kỳ sự khác biệt nào trong tuyên bố VAT 2016.

Điều đáng chú ý là trên trang web của Dịch vụ Thuế Liên bang của Liên bang Nga, bạn có thể tìm thấy các tỷ lệ kiểm soát đối với một số loại thuế khác.

Hướng dẫn sử dụng

Dịch vụ Thuế Liên bang của Liên bang Nga đã phát triển các hướng dẫn riêng về cách điền vào tờ khai thuế VAT (hướng dẫn hoàn thành). Các hướng dẫn chi tiết bao gồm một danh sách các hành động được đề nghị cho người nộp thuế tuân theo sau khi gửi yêu cầu đặc biệt. Điều đáng chú ý là yêu cầu này được gửi nếu cơ quan thuế xác định bất kỳ mâu thuẫn hoặc mâu thuẫn nào, đồng thời chứa một danh sách đầy đủ các giao dịch phát hiện sự khác biệt.

Thủ tục

Thứ tự như sau:

- Biên lai được trao cho cơ quan thuế nêu rõ rằng các yêu cầu đối với TCS đã được chấp nhận điện tử trong vòng sáu ngày kể từ khi yêu cầu được gửi đến họ;

- Đối với tất cả các hồ sơ được chỉ ra trong yêu cầu nhận được, một kiểm tra chi tiết về tính chính xác của việc điền vào tờ khai được thực hiện và hồ sơ phản ánh trong đó được kiểm tra đối với hóa đơn đã lập. Đặc biệt chú ý đến tính chính xác của việc điền vào các chi tiết khác nhau của hồ sơ mà sự khác biệt được tìm thấy. Đó có thể là con số, ngày tháng, tính chính xác của việc tính toán số tiền thuế, chỉ số tổng hợp. Nếu việc khấu trừ hóa đơn được thực hiện theo từng phần (nghĩa là nhiều lần), thì trong trường hợp này, một kiểm tra bổ sung về tổng số tiền thuế VAT được thực hiện, được chấp nhận để khấu trừ cho tất cả các hồ sơ của tài khoản này, bao gồm cả kế toán cho các giai đoạn trước.

- Có vẻ như khai báo trong đó chỉ ra thông tin chính xác trong trường hợp có bất kỳ lỗi nào được xác định trong tờ khai dẫn đến giảm tổng số tiền thuế phải nộp.

- Nếu lỗi được chỉ ra trong tờ khai không ảnh hưởng đến số thuế VAT, thì trong trường hợp này, các giải thích chi tiết được cung cấp với thông tin chính xác. Khai báo cập nhật cũng được khuyến khích. Giải thích có thể được trình bày dưới dạng miễn phí trên giấy hoặc có một hình thức chính thức thông qua toán tử EDI. Để gửi giải thích dưới dạng chính thức, trước tiên bạn cần đảm bảo rằng nhà điều hành EDI hoặc nhà phát triển hệ thống kế toán bạn sử dụng có cơ hội như vậy.

- Nếu sau khi kiểm tra tính chính xác của việc điền vào mà không thể tìm thấy bất kỳ lỗi nào, một thông báo về điều này sẽ được gửi đến cơ quan thuế thích hợp thông qua việc gửi giải thích.

Cũng cần lưu ý rằng khi xuất khẩu sang các quốc gia thuộc Liên minh Hải quan, các hướng dẫn điền tờ khai thuế VAT (Belarus và Kazakhstan) cũng phải được tuân thủ và điều này cũng cần được tính đến khi điền vào giấy tờ trong quá trình vận chuyển như vậy.

Tất cả các tính năng này phải được tính đến khi điền vào các tài liệu đó. Rất nhiều sự chú ý được dành cho việc chuẩn bị khai thuế, cũng như tính chính xác và tính sẵn có của các chi tiết nhỏ, vì vậy bạn cần đảm bảo rằng tất cả chúng đều có mặt, và công ty của bạn cuối cùng không bị phạt do một số sai sót nhỏ.Ngoài các hình phạt, điền lại và kiểm tra lại tất cả các tài liệu là một mất thêm thời gian mà không ai cần.