Ở Nga, có hai hệ thống thuế chính: cổ điển và đơn giản hóa. Bạn có thể chọn một hệ thống thuế tại thời điểm đăng ký của tổ chức. Bạn cũng có thể thay đổi hệ thống cổ điển thành một hệ thống đơn giản hóa trong một tổ chức đã hoạt động được một thời gian, nếu các nhà lãnh đạo cho rằng một lựa chọn như vậy có lợi hơn cho họ. Tìm hiểu làm thế nào để thay đổi hệ thống thuế, các điều kiện cho việc này là gì, làm thế nào để gửi một thông báo về việc chuyển đổi sang hệ thống thuế đơn giản.

STS hay CWS?

Một hệ thống như vậy được gọi là đơn giản hóa cho một lý do. Với hệ thống thuế đơn giản hóa, bạn cần phải trả ít hơn các loại thuế khác nhau. Tổ chức được miễn thuế thu nhập, thuế tài sản và thuế VAT. Ba loại thuế này được thay thế bằng một. Đây là 6% thu nhập hoặc 15% thu nhập, được giảm bởi số lượng chi phí. Thoạt nhìn, có vẻ như một hệ thống như vậy rõ ràng là có lợi hơn.

Tuy nhiên, trên thực tế điều này không phải lúc nào cũng đúng. Ở giai đoạn tạo ra một tổ chức, không phải lúc nào cũng có thể dự đoán chính xác số phận của doanh nghiệp: doanh thu sẽ là bao nhiêu, hợp đồng nhà cung cấp sẽ được ký kết, bao nhiêu nhân viên sẽ làm việc tại doanh nghiệp, bao nhiêu tài sản cố định.

Do đó, các doanh nhân không có cơ hội lựa chọn hệ thống thuế không chỉ tại thời điểm thành lập doanh nghiệp mà còn sau một thời gian, khi dữ liệu sẽ xuất hiện và có thể tự xác định được lợi nhuận cao hơn. Tuy nhiên, để chuyển đổi bạn cần quan sát một số điều kiện.

Điều kiện để thay đổi CWS thành USN

STS được phát triển để làm cho cuộc sống dễ dàng hơn cho các doanh nghiệp vừa và nhỏ, các doanh nhân cá nhân. Các doanh nghiệp lớn không nên sử dụng các biện pháp hỗ trợ để ngân sách không gặp rủi ro. Do đó, không phải ai cũng có quyền sử dụng hệ thống thuế đơn giản hóa. Các tiêu chí liên quan là gì?

- Số lượng nhân viên.

- Số tiền doanh thu trong chín tháng của năm.

- Giá trị còn lại của tài sản của doanh nghiệp.

- Sự hiện diện của các chi nhánh.

- Sự hiện diện của các tổ chức khác trong số những người tham gia công ty.

Vì vậy, số lượng nhân viên trung bình cho một tổ chức trên hệ thống thuế đơn giản hóa không thể vượt quá 100 người. Mức thu nhập trong 9 tháng không thể cao hơn 45 triệu rúp, tăng theo hệ số giảm phát là 1.147 (cho năm 2015). Đó là, năm 2015, doanh thu chỉ hơn 51,5 triệu rúp. Tài sản của doanh nghiệp với giá trị còn lại không thể vượt quá 100 triệu rúp. Ngoài ra, một tổ chức không thể có chi nhánh hoặc văn phòng đại diện. Tỷ lệ của các tổ chức khác trong một tổ chức đang chuyển sang hệ thống thuế đơn giản hóa không thể vượt quá 25%.

Có một số hạn chế về loại hoạt động và các sắc thái khác, nhưng điều này có thể được quy cho các trường hợp đặc biệt, mà chúng tôi sẽ không đề cập đến trong khuôn khổ của bài viết này.

Thông báo về việc chuyển đổi sang hệ thống thuế đơn giản hóa

Suy nghĩ về việc thay đổi hệ thống thuế? Kiểm tra tổ chức của bạn so với các tiêu chí trên. Nếu tổ chức gặp họ, họ có quyền gửi thông báo về việc chuyển sang hệ thống thuế đơn giản hóa.

Một điểm quan trọng. Chỉ một tổ chức mới được sinh ra có quyền bắt đầu áp dụng STS từ bất kỳ tháng nào trong năm. Hiện tại có thể bắt đầu sử dụng hệ thống thuế đơn giản hóa chỉ từ ngày 1 tháng 1 năm mới. Thông báo phải được gửi trước ngày 15 tháng 1. Tài liệu này là thông báo về bản chất, do đó, không cần phải chờ phê duyệt từ cơ quan thuế. Nó là đủ để đặt một dấu trên bản sao của tài liệu của bạn. Điều chính là thông báo về việc chuyển đổi sang hệ thống thuế đơn giản hóa đã được nộp đúng hạn.

Thay đổi đối tượng của thuế chỉ có thể một lần một năm. Việc sử dụng một mặt hàng chịu thuế mới bắt đầu vào ngày 1 tháng 1 năm mới.

Thông báo được nộp như thế nào và ở đâu

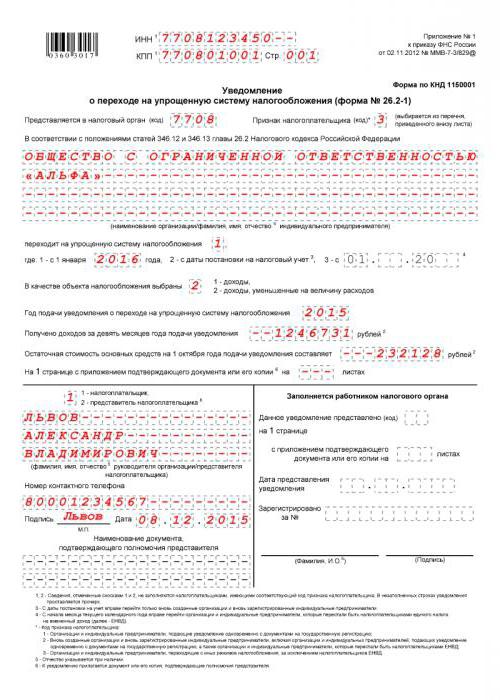

Có thể thông báo cho các cơ quan quản lý dưới dạng miễn phí, nhưng sẽ dễ dàng hơn khi sử dụng ứng dụng tiêu chuẩn này. Đây là mẫu 26.2-1. Nó là đơn giản, chỉ chứa một tờ. Bạn có thể áp dụng trực tiếp hoặc thông qua các phương tiện giao tiếp đặc biệt, nếu điều đó được thiết lập trong tổ chức của bạn.

Đi đâu ứng dụng cho việc chuyển đổi sang hệ thống thuế đơn giản hóa? Bạn cần nộp tài liệu cho dịch vụ thuế liên bang tại nơi đăng ký của tổ chức của bạn.

Cách điền thông báo về việc chuyển sang hệ thống thuế đơn giản hóa

Bạn có thể điền tài liệu theo cách thủ công, bằng bút màu xanh, bằng chữ in khối dễ đọc. Bạn có thể làm điều này trên máy tính bằng cách tải xuống một biểu mẫu từ Internet hoặc trong một chương trình đặc biệt.

Hãy xem cách điền thông báo trên STS. INN của tổ chức phải được nhập vào dòng đầu tiên và điểm kiểm tra trong dòng thứ hai. Thông tin này nên được lấy từ giấy chứng nhận đăng ký của tổ chức. Mã của cơ quan thuế, theo quy định, khớp với bốn chữ số đầu tiên trong TIN của tổ chức. Một ngoại lệ chỉ có thể được thực hiện nếu tổ chức đã thay đổi địa chỉ pháp lý của nó thành địa chỉ thuộc thẩm quyền của cơ quan thuế khác.

Cột "Dấu hiệu của người nộp thuế." Có ba tùy chọn: một cho những tổ chức hiện chỉ đăng ký, hai cho những người chuyển từ UTII và ba cho những người chuyển từ chế độ khác. Ghi chú cho tài liệu có tất cả dữ liệu này. Tiếp theo, bạn cần nhập tên của tổ chức theo đúng các tài liệu cấu thành.

Tiếp theo, bạn cần đặt một đơn vị hoặc khử trong cột bên cạnh dòng chữ "đi đến một hệ thống thuế đơn giản hóa". Thứ nhất, nếu việc chuyển đổi sang hệ thống thuế đơn giản hóa xảy ra đồng thời với ngày đăng ký, hai - nếu từ năm dương lịch mới.

Tiếp theo, cần lưu ý đối tượng đánh thuế: 1 - thu nhập, 2 - thu nhập trừ chi phí. Sau đó, năm gửi thông báo được viết, các dòng có dữ liệu về thu nhập trong 9 tháng và giá trị còn lại của tài sản được điền.

Điều kiện lưu trữ STS

Có cả hai tiêu chí để gửi thông báo chuyển đổi sang hệ thống thuế đơn giản hóa và duy trì quyền áp dụng hệ thống thuế này.

Các tiêu chí tương tự như các tiêu chí phải được đáp ứng cho quá trình chuyển đổi. Tuy nhiên, nếu bạn chỉ có thể bắt đầu sử dụng hệ thống thuế đơn giản hóa từ năm dương lịch mới, thì bạn có thể mất quyền đối với hệ thống thuế đơn giản hóa vào bất kỳ tháng nào trong năm. Bạn cũng sẽ cần thông báo cho cơ quan thuế về việc mất quyền sử dụng hệ thống thuế đơn giản hóa. Phải mất 15 ngày kể từ ngày hoàn thành giai đoạn thuế (báo cáo).

Thuật toán từng bước để chuyển sang hệ thống thuế đơn giản hóa

Bước 1. Bạn cần kiểm tra tổ chức của mình xem có tuân thủ bốn tiêu chí để áp dụng hệ thống thuế đơn giản hóa không.

Bước 2. Quyết định đối tượng đánh thuế.

Bước 3. Để xác định chính xác hơn, hãy thử tính toán các khoản thanh toán tạm ứng dựa trên thông tin mà bạn đã có cho năm dương lịch hiện tại. Hãy nhớ rằng số tiền thuế có thể được giảm bằng số tiền thanh toán được thực hiện cho Quỹ hưu trí. Bạn cũng cần nhớ rằng hoàn toàn không phải trả thuế, ngay cả khi tổ chức của bạn đã làm việc thua lỗ, sẽ thất bại. Có thuế tối thiểu 1% thu nhập. Nó sẽ phải được trả bằng mọi giá.

Bước 4. Viết ngày thực hiện các khoản thanh toán tạm ứng và thuế vào cuối năm cho ngân sách. Các khoản tạm ứng được thanh toán không muộn hơn ngày thứ 25 kể từ ngày kết thúc kỳ tính thuế và thuế vào cuối năm phải được chuyển vào ngân sách trước ngày 31 tháng 3.

Bước 5. Nộp đơn. Làm thế nào để điền thông báo về việc chuyển đổi sang hệ thống thuế đơn giản - bạn đã biết.

USN (mẫu 26.2-1)