Thuế là công cụ quan trọng nhất của hệ thống kinh tế của đất nước. Họ tạo thành phần lớn nhất của ngân sách nhà nước. Do đó, họ được đặc biệt chú ý trong hình thức kiểm soát và thay đổi lập pháp thường xuyên. Bộ luật thuế của Liên bang Nga định nghĩa các loại thuế khác nhau, cho cả dân số và các tổ chức. Đối với sau này, VAT có tầm quan trọng đặc biệt trong quá trình mua và bán. Do đó, bất kỳ doanh nhân hiện tại hoặc mới bắt đầu cần phải biết VAT là gì, các tính năng của tính toán và thủ tục thanh toán.

Khái niệm về thuế VAT

Luật cơ bản điều chỉnh quá trình thu phí và trả phí là Bộ luật Thuế của Liên bang Nga. Chính ông là người định nghĩa khái niệm, bản chất và tính năng của việc tính toán tất cả các loại thuế trong nước, bao gồm cả VAT.

Thuế giá trị gia tăng là một khoản phí đánh vào các tổ chức theo tỷ lệ phần trăm của số tiền tăng giá trị. Sự gia tăng giá trị này được tạo ra thông qua sự khác biệt giữa doanh thu và chi phí vật chất đến từ bên thứ ba.

Pháp luật thiết lập một số loại hoạt động hoặc loại sản phẩm và dịch vụ nhất định mà VAT là một phần hoặc hoàn toàn không phải tính toán. Ngoài ra còn có các giới hạn tổng hợp trên cơ sở thuế được thiết lập bởi Bộ luật thuế của Liên bang Nga và cho phép công ty giảm thuế cho người nộp thuế.

Ngoài việc xác định VAT là gì và các hạn chế trong thanh toán, Mã số thuế của Liên bang Nga gán phí cho một nhóm thuế cụ thể. Ví dụ, đối với một loài như thuế gián thu. Lý do cho điều này là bao gồm số tiền của nó trong giá của sản phẩm được bán theo tỷ lệ phần trăm. Do đó, khi thanh toán VAT, tên của người trả tiền thực tế và hợp pháp khác nhau.

Chức năng VAT

Trong nền kinh tế thị trường và hệ thống thuế hợp lý, tất cả các loại thuế có bốn chức năng quan trọng:

- Tài chính.

- Kinh tế.

- Kích thích.

- Phân phối.

Đối với VAT, hàm tài chính được thể hiện bằng số tiền thu ngân sách tối đa từ tính toán của nó do cơ sở thuế ổn định và các điều kiện tính toán chấp nhận được. Trong số ngân sách hình thành từ thuế, phần lớn được tích lũy từ VAT. Thuế cũng ảnh hưởng đến quy định của các quá trình kinh tế. Tỷ lệ của nó có liên quan đến giá cả và lạm phát.

Nhờ thiết lập lợi ích cho một số loại hoạt động hoặc sản phẩm cụ thể, nhà nước có thể kích thích sự phát triển của lĩnh vực xã hội, cũng như xuất khẩu hàng hóa khác nhau.

Theo đó, bản chất phân phối của VAT nằm ở việc tham gia phân phối lại GDP của nhà nước. Tổng số tiền khấu trừ thuế thu được trong ngân sách từ các loại hoạt động thành công được phân phối và phân bổ để hỗ trợ các lĩnh vực không có lợi của nền kinh tế có ý nghĩa đối với xã hội.

Người nộp thuế VAT

Bộ luật thuế của Liên bang Nga thiết lập một nhóm người có nghĩa vụ phải trả thuế VAT. Thuế phải chịu thuế đối với các pháp nhân:

- Doanh nghiệp - bất kể hình thức hoạt động thực hiện hoạt động chịu thuế: nhà nước, tổ chức thành phố, quan hệ đối tác kinh doanh và những người khác.

- Những người được công nhận là người nộp thuế do sự di chuyển của các sản phẩm thông qua hải quan của Liên bang Nga. Đây là những tổ chức có đầu tư nước ngoài hoặc doanh nghiệp hoàn toàn nước ngoài.

Từ năm 2001, các doanh nhân cá nhân tham gia vào các giao dịch chịu thuế đã được đánh đồng với các doanh nghiệp trong nghĩa vụ nộp thuế VAT với pháp luật thuế.

Tất cả những người trong danh sách được đăng ký là người nộp thuế VAT nếu họ làm việc theo hệ thống thuế chung. Nó xảy ra rằng với các hệ thống kế toán khác, bạn phải trả thuế giá trị gia tăng.

Đối tượng đánh thuế

Các danh mục và giao dịch sau đây được coi là đối tượng của thuế khi tính thuế VAT:

- Doanh thu nhận được từ việc bán các hoạt động sản phẩm, cũng như bán hàng miễn phí.

- Chuyển hàng hóa trong một tổ chức của Nga giữa các bộ phận của mình cho nhu cầu của riêng họ, các chi phí không được tính đến trong tính toán thu nhập chịu thuế.

- Kết quả của hoạt động xây dựng cho nhu cầu riêng của họ.

- Xuất khẩu hàng hóa qua biên giới hải quan Liên bang Nga.

Việc tính thuế giá trị gia tăng liên quan đến việc hạch toán các loại bán hàng sau đây phải chịu thuế VAT:

- Bán hàng hóa từ tổ chức cho một công ty hoặc cá nhân khác, ngay cả trong trường hợp không có lô hàng và vận chuyển.

- Chuyển giao sản phẩm sản xuất theo đơn đặt hàng.

- Bán hoa hồng hoặc đấu giá sản phẩm.

- Trao đổi sản phẩm hoặc vật liệu.

- Chuyển nhượng miễn phí sản phẩm hoặc thanh toán một phần.

- Chuyển nhượng hoặc bán quyền sở hữu.

- Bán tài sản thế chấp.

Cơ sở thuế

Tờ khai thuế VAT cung cấp cho việc tính toán thuế của cơ sở thuế. Cụ thể, một chỉ số về giá trị của các giao dịch chịu thuế VAT. Việc xác định cơ sở thuế để tính phí đang xem xét có một số tính năng và chủ yếu phụ thuộc vào loại hình hoạt động.

Cơ sở thuế được hình thành trên cơ sở định nghĩa về VAT là gì và có một chuỗi các điều kiện sau:

- Cơ sở thuế bằng với số tiền thu được từ việc bán sản phẩm hoặc quyền tài sản, được xác định bằng tổng của tất cả thu nhập liên quan đến các khu định cư trên các hoạt động này. Nó có thể được hiển thị trong bất kỳ tương đương, bao gồm cả trong chứng khoán.

- Một cơ sở thuế bằng doanh thu bằng ngoại tệ được chuyển đổi sang rúp Nga ở mức hiện tại.

- Cơ sở đang xem xét, khi nhận được khoản thanh toán tạm ứng được bao gồm trong đó trước đó, thể hiện giá trị của hàng hóa được tính toán trên cơ sở giá cả.

- Cơ sở thuế của hoa hồng hoặc thỏa thuận hoa hồng bằng với số tiền lệ phí. Vẫn còn một điều kiện.

- Cơ sở thuế cho việc bán một doanh nghiệp đầy đủ bằng với giá trị của từng tài sản.

Thuế suất

Để tính toán số tiền phải nộp, trước tiên phải xác định chính xác cơ sở thuế VAT. Thuế suất không phụ thuộc vào căn cứ và được ấn định trong Bộ luật thuế của Liên bang Nga. Chính xác hơn, pháp luật hiện quy định mức thuế suất: 0%, 10% và 18%.

Các loại sản phẩm, tiền thu được đánh thuế ở mức 0%, được ấn định trong điều 164 của Bộ luật thuế của Liên bang Nga và có một danh sách chuyển nhượng khá rộng rãi. Về cơ bản, đây là những giống hàng hóa đặc biệt, các công trình và dịch vụ chuyên môn cao.

Với thuế suất 10%, VAT được tính cho việc bán các nhóm sản phẩm sau:

- Sản phẩm thực phẩm.

- Hàng hóa trẻ em.

- Định kỳ.

- Văn học có tầm quan trọng giáo dục và khoa học.

- Vật phẩm y tế.

Các hoạt động bán hàng chính, ngoại trừ hàng hóa bị đánh thuế ở mức 0% và 10%, phải chịu thuế chiếm 18%.

Lợi ích về thuế

Khi tính toán cơ sở thuế, pháp luật xác định các lợi ích, đặc biệt là các hoạt động và sản phẩm không chịu thuế VAT. Tỷ lệ thu thập không áp dụng trong các trường hợp sau đây.

- Nhiều loại dịch vụ y tế, bao gồm cả những người trả tiền.

- Dịch vụ văn hóa giáo dục.

- Việc thực hiện các tòa nhà dân cư.

- Hàng hóa khuyết tật.

- Tài sản mua lại để tư nhân hóa.

- Dịch vụ mai táng.

- Hoạt động bảo hiểm.

- Giao dịch mà nhiệm vụ nhà nước được thanh toán.

- Photocopy và photocopy.

- Bán hàng thủ công mỹ nghệ.

- Công việc nghiên cứu với chi phí của ngân sách.

- Sửa chữa đồ gia dụng trong thời gian bảo hành.

Các tính năng của tính toán

Việc tính toán số thuế VAT phải trả có thuật toán hành động khá đơn giản. Các cơ sở thuế được xác định ban đầu. Sau đó, nó được nhân với tỷ lệ thiết lập. Cần nhớ rằng thời gian thanh toán VAT và thời gian tính toán khác nhau. Số tiền thuế phải nộp cho ngân sách chung được tính dựa trên kết quả của mỗi tháng hoặc quý.

Sau khi xác định số tiền thuế phải nộp, cần phải giảm nó bằng kết quả của các khoản khấu trừ thuế, nếu có. Cái gì đây Khấu trừ thuế là số thuế VAT được trình bày cho người trả cho các hoạt động liên quan đến việc tính phí. Tờ khai thuế VAT cung cấp cho dấu hiệu của các khoản khấu trừ này và số tiền chênh lệch giữa thuế VAT được thể hiện và thuế VAT được trình bày.

Thủ tục thanh toán

Thanh toán số tiền thuế VAT được tính dựa trên kế toán và tính thuế. Nó được xác định bởi kết quả của từng kỳ báo cáo. Điều khoản thanh toán VAT được thiết lập bởi luật thuế, được xác định là không muộn hơn ngày 25 của tháng sau khi kết thúc kỳ báo cáo.

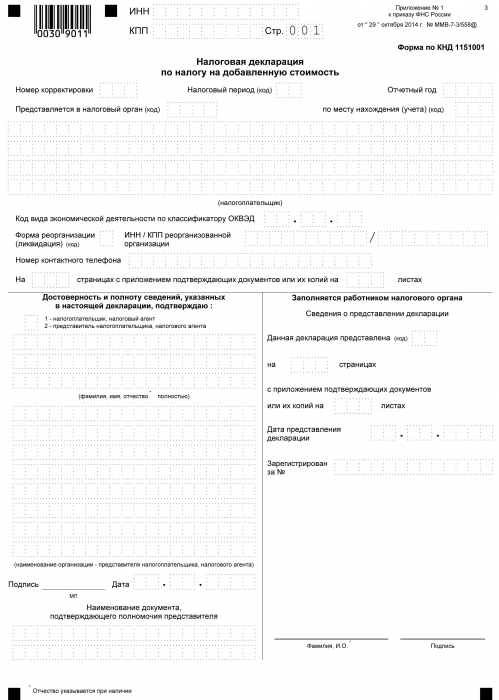

Báo cáo thuế VAT

Kể từ thời điểm nộp thuế cho kho bạc nhà nước và cho đến ngày thanh toán, mỗi người nộp thuế làm việc với VAT phải báo cáo cho cơ quan thích hợp trong suốt quá trình tính toán dưới dạng tờ khai. Tài liệu này được gửi hàng quý. Nó cho biết các chi tiết của tổ chức, số lượng tính toán của cơ sở thuế, loại thuế suất và thuế giá trị gia tăng. Mẫu khai là một mẫu thống nhất được phê duyệt năm 2014. Đồng thời, điều quan trọng cần biết là kể từ năm 2015, tất cả các tổ chức, bất kể khối lượng và loại hình sản xuất, đều được yêu cầu nộp tờ khai dưới dạng điện tử.

Khi xác định khái niệm VAT là gì, ý tưởng được hình thành rằng đó là doanh thu nhân với một tỷ lệ nhất định. Trong thực tế, điều này là như vậy. Nhưng VAT là tổng của sự gia tăng giá trị. Và do đó, khi tính toán, cần phải tính đến nhiều sắc thái:

- Các loại sản phẩm, cả chịu thuế và không chịu thuế.

- Kích thước của thuế suất.

- Thời điểm xác định cơ sở thuế.

- Khấu trừ thuế và nhiều hơn nữa.