Tài sản - đây là phương tiện chính, tài sản của doanh nghiệp. Theo luật hiện hành, một tài sản như vậy là một cơ sở thuế. Đọc thêm về cách tích lũy thuế tài sản, các bài đăng được sử dụng trong hoạt động này, đọc tiếp.

Cơ sở

Cơ sở thuế cho các tổ chức là tài sản, được liệt kê dưới dạng Tài sản cố định có thể cố định. Với mục đích này, các tài khoản 01 và 03 được sử dụng trong bảng cân đối kế toán. Số tiền thuế được tính theo giá trị còn lại của đối tượng. Nó được định nghĩa là sự khác biệt giữa các tài khoản Cướp 01 (03) và Số 02 (10) Khấu hao. Thuật toán tính toán và đăng thuế tài sản là khác nhau đối với các nhóm đối tượng khác nhau. Do đó, hệ điều hành nên được tính đến trong các tài khoản con khác nhau.

Nhóm tài sản

Có 4 nhóm tài sản:

- tài sản ghi nhận theo giá trị còn lại;

- tài sản bị đánh thuế theo giá trị địa chính;

- tài sản lưu động đăng ký đến ngày 01.01.13;

- tài sản lưu động đăng ký sau ngày 01/01/13;

Việc đánh thuế trong BU không được quy định bởi các hành vi. Quá trình này phụ thuộc vào chính sách kế toán của công ty, được ghi lại.

Chuyển thuế tài sản dồn tích: Đăng

Số tiền thuế có thể được quy cho bất kỳ tài khoản chi phí nào: tài sản cố định, chi phí kinh doanh chung, chi phí bán hàng, v.v ... Mức độ thường xuyên được tích lũy Thuế tài sản tổ chức? Việc đăng bài cho hoạt động này bao gồm tài khoản 91-2. Việc kiểm tra tính chính xác của các tính toán sẽ dễ dàng hơn nhiều và xác định lỗi khi ghi nợ số tiền vào tài khoản này. Xem xét các mục kế toán chính:

- tích lũy thuế tài sản - DT91-2 KT68;

- chuyển số tiền bị giữ lại vào ngân sách - DT68 KT51.

Việc xóa sổ được thực hiện hàng quý và mỗi năm. Nếu phát hiện lỗi, số tiền thuế được điều chỉnh bằng tài khoản thuế thu nhập. Nếu số tiền thu quá mức, thì số tiền chi phí sẽ giảm: DT68 KT91. Nếu lệ phí được giảm, sau đó, cùng với khoản phí thuế bổ sung (TIẾNG ANH 99), tính toán phạt.

Xe cơ giới

Cho đến năm 2013, tài sản di chuyển đã bị đánh thuế theo các quy tắc chung. Sau khi sửa đổi luật, tất cả các đối tượng di chuyển đã được đăng ký cho đến năm 2013 đã được loại trừ khỏi thuế. Nếu đối tượng đã được đăng ký ngay trước ngày này, sau đó, tùy thuộc vào việc sử dụng các mục chính xác, kế toán viên có thể hoãn ngày đăng ký của đối tượng và giảm căn cứ hợp pháp.

Trước tiên, bạn cần chia kế toán xe thành hai tài khoản phụ tùy thuộc vào ngày mua. Nó được phản ánh trong các thẻ đối tượng và thường trùng với ngày được chỉ định trong chứng nhận chấp nhận. Nếu đối tượng cần cài đặt, thì ngày đăng ký của nó bị hoãn lại trong khoảng thời gian cần thiết để cài đặt. Các giao dịch để tính thuế tài sản không thay đổi cùng một lúc, nhưng trình tự chấp nhận đối tượng cho kế toán trong văn phòng kế toán có vẻ khác nhau:

- DT08 KT07 - đối tượng đã được chuyển để cài đặt.

- DT01KT08 - đối tượng được đăng ký làm HĐH.

Vì vậy, trong tương lai không có câu hỏi nào từ các cơ quan kiểm tra, cần phải bổ sung các bài đăng này bằng một lệnh về việc chuyển tài sản để cài đặt.

Quy định pháp luật

Các tài liệu quy định đánh vần thủ tục tính toán và kê khai số tiền thuế. Quy tắc kế toán được xác định bởi từng tổ chức riêng lẻ và được cố định trong các đơn đặt hàng về chính sách thuế. Số tiền thuế phải trả được mở rộng. Đăng thuế tài sản phụ thuộc vào tổ chức.

Mục chi phí

Số tiền lệ phí nên được bao gồm trong chi phí của sản phẩm sản xuất.Tổ chức tự chọn một mục cụ thể về chi phí. Nó có thể là:

- 44 - chi phí thực hiện;

- 91-2 - các chi phí khác;

- 20 (23,) - sản xuất chính (phụ);

- 25 (26) - chi phí chung (chung).

Việc sử dụng bất động sản trong quá trình sản xuất làm cơ sở cho việc lựa chọn tài khoản hạng hai để hạch toán chi phí. Các tổ chức thương mại sử dụng tài khoản 44, nhà cung cấp dịch vụ - 91-2. Tùy chọn cuối cùng là đơn giản. Sử dụng tài khoản này cho phép bạn dễ dàng thực hiện các điều chỉnh trong tương lai.

Phạt tiền

Để phản ánh không chính xác số tiền thuế tích lũy, tổ chức có thể bị phạt. Dịch vụ Thuế Liên bang kiểm tra tính đúng đắn của việc duy trì đơn vị kiểm soát và đơn vị kiểm soát. Các bài đăng không chính xác hoặc không kịp thời về thuế đối với tài sản là căn cứ để tính tiền phạt. Trong trường hợp đầu tiên, một hình phạt hành chính là 10 nghìn rúp được dự kiến, cho một lần vi phạm nhiều lần - 30 nghìn rúp. Nếu, do một lỗi, cơ sở tính thuế bị giảm, thì số tiền phạt sẽ tăng lên 40 nghìn rúp. Số tiền tương tự sẽ được trình bày nếu thứ tự tham chiếu bị vi phạm.

CƠ BẢN

Khi tính thuế, số tiền ghi trong tờ khai được bao gồm trong chi phí chung. Nếu một thực thể áp dụng phương pháp dồn tích, thì chi phí được ghi nhận vào ngày cuối cùng của quý (năm). Nếu phương thức tiền mặt được sử dụng, thì chi phí sẽ được tính sau thuế.

Ví dụ

Công ty làm việc tại OSNO. Thuế thu nhập tính toán trên cơ sở dồn tích. Vào cuối năm, cơ sở thuế lên tới 190 nghìn rúp. Tỷ lệ là 2,2%. Số tiền thuế: 190 * 0,022 = 4,18 nghìn rúp.

Trong năm, công ty đã chuyển các khoản tạm ứng thuế cho ngân sách với số tiền:

- cho quý I. - 1010 rúp.;

- cho quý thứ hai - 810 rúp .;

- cho quý III. - 870 chà.

Cho 4 mét vuông. cần phải liệt kê: 4180 - 1010 - 810 - 870 = 1490 rúp.

Xem xét các giao dịch để tính thuế tài sản trong 1s 8.2:

- HÃY KIẾM TIẾNG VIỆT

- DT68 KT51 - 1490 - thuế cho năm 2014 đã được trả (26/03/16).

Số tiền lệ phí được bao gồm trong các chi phí khác. Điều kiện này được cung cấp cho nghệ thuật. 264 Bộ luật thuế của Liên bang Nga. Nếu công ty hoàn thuế cho đối tác của mình, sau đó xóa nó thành chi phí, không có lý do. Nhưng nếu việc bồi hoàn được quy định bởi các điều khoản của hợp đồng, thì những chi phí này có thể được quy cho chi phí không hoạt động (Điều 265 Bộ luật thuế của Liên bang Nga). Đúng, trong trường hợp này, họ sẽ phải bảo vệ quyền của mình trước tòa. Các tình huống xung đột có thể tránh được bằng cách đặt số tiền bồi thường trong một khoản thanh toán riêng, ví dụ: việc cung cấp dịch vụ.

STS

Các tổ chức nằm trên hệ thống đơn giản hóa của Wap, không trả thuế. Một ngoại lệ là các doanh nghiệp có tài sản trên bảng cân đối kế toán mà cơ sở được tính theo giá trị địa chính. Thanh toán được thực hiện trên cơ sở chung.

Nếu công ty sử dụng chương trình "thu nhập STS", thì thuế bất động sản sẽ không làm giảm cơ sở. Nếu chương trình "Thu nhập STS - chi phí" được sử dụng, thì số tiền thuế được bao gồm trong chi phí trong khoảng thời gian khi tiền được chuyển vào ngân sách.

UTII

Các doanh nghiệp tại UTII không phải trả thuế tài sản. Một ngoại lệ là các tổ chức có tài sản trên bảng cân đối kế toán mà cơ sở được tính theo giá trị địa chính. Thanh toán được thực hiện trên cơ sở chung. Số lượng cơ sở thuế để tính UTII không giảm.

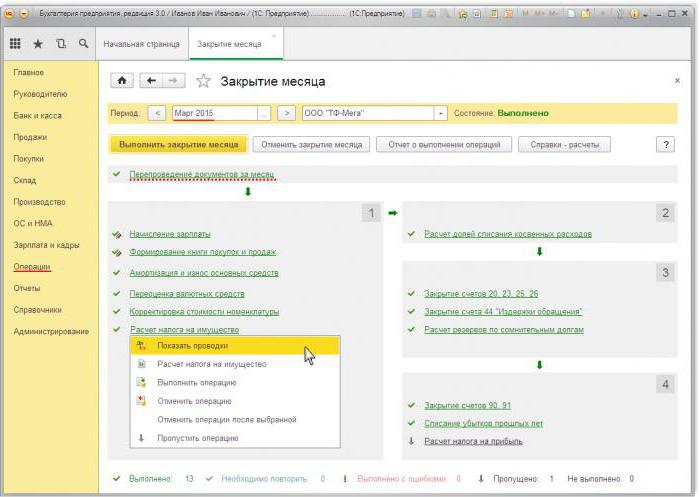

Đăng thuế tài sản trong 1s 8.3

Để tính số tiền thuế trong 1C, bạn cần điền vào thẻ hệ điều hành. Để thực hiện việc này, trước tiên bạn cần viết hoa đối tượng bằng tài liệu Hàng hóa Biên lai Nhận với loại hoạt động Thiết bị bổ trợ. Tài liệu cần chỉ ra số lượng đối tượng và số lượng ban đầu. Theo kết quả của tài liệu, các giao dịch sau được hình thành: DT08 KT01 và DT19 KT60. Tiếp theo, bạn cần tạo và đăng một tài liệu Chấp nhận hệ điều hành cho kế toán. Tài liệu này hoàn thành quá trình hình thành chi phí ban đầu và đưa nó vào hoạt động. Giá trị sổ sách được hình thành có thể được xem trong báo cáo SAL SAL trong tài khoản rọ 08.

Tờ khai thuế được đặt trong Phần Báo cáo được Điều chỉnh.Để tự động tạo dữ liệu, bạn cần chọn một mẫu báo cáo cụ thể và nhấp vào nút "Điền". Chương trình hiển thị chi phí trung bình trong năm, và sau đó thực hiện tích lũy. Số tiền cuối cùng được phản ánh trong Phần 1. Nếu tính toán được thực hiện theo giá trị địa chính, kết quả cuối cùng được phản ánh trong Phần 3.