Birçok insan “yeniden finansman” terimini anlamıyor. Bu nedenle, bu bankacılık hizmetinin yeteneklerini kullanmazlar. Bu arada, bazen sadece kredilere olan ilgiyi düşürmekle kalmıyor, aynı zamanda borç alınan fonların kullanım koşullarını da azaltıyor. Ayrıca, bazı durumlarda, böyle bir prosedür kredi geçmişini ciddi şekilde iyileştirebilir. Vadesi geçmiş borçların yeniden finanse edilmesi, bireyin mevcut borç verme koşullarını daha iyi değerlendirmek için gözden geçirmesi için mükemmel bir fırsattır.

Kavram olarak yeniden finansman

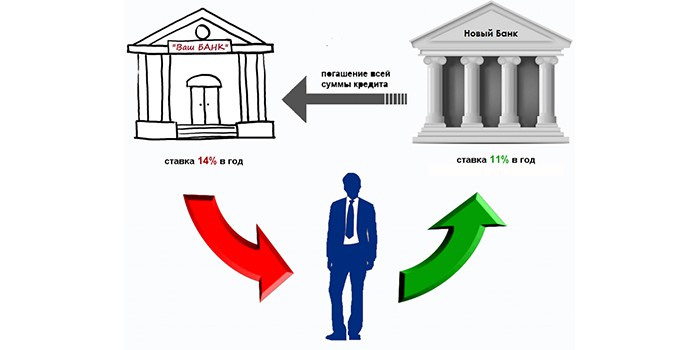

Kural olarak, yeniden finansman, mevcut olanı kapsayan, ancak daha uygun şartlarla yeni bir kredi sağlanmasıdır. Böyle bir hizmeti aynı bankada veya başka bir bankada talep edebilirsiniz. Kural olarak, aynı finansal kurumdaki vadesi geçmiş ödemelerle bir kredinin yeniden finanse edilmesi mümkün değildir. Buna engel olan iki faktör var:

- Kredi borçlarının zamanında geri ödenmesi disiplininin borçlusu tarafından ihlali.

- Bu finans kurumundaki kredilere verilen faiz oranları bu kurumun kuralları ile sınırlandırılabilir ve diğer piyasa teklifleri ışığında karlı olmayabilir.

Banka teklifinizi inceleyin

Yeniden finansman prosedüründen önce, mevcut bir krediyi almak için başka bir kredi almanın imkânları ve koşulları hakkında bilgi sağlama talebinde bulunduğunuz bir bankayla bir başvuruyu doldurmaya değer. Böyle bir gereksinimin işlenmesi için standart belgeler her bir servis departmanında mevcuttur.

Borçlunun amacı vadesi geçmiş kredileri yeniden finanse etmek değilse, o zaman bir kural olarak, banka en olumlu yeni kredi koşullarını sağlayarak başvuruyu pozitif olarak değerlendirebilir. Her durumda, ticari kuruluşlar olarak, finansal kuruluşlar mümkün olduğu kadar ilgilenir:

- ödemelerle ilgili sorunların giderilmesinde;

- müşterisi tarafından bireyi kurtarmak için.

Yeni kredi almanın faydaları

Kural olarak, aşağıdaki koşullar yerine getirildiği takdirde mevcut olanı geri ödemek için yeni bir borç almak mümkündür:

- Borçların olmaması.

- Para cezalarının olmaması.

- Birkaç ödemenin zamanında ödenmesi.

Herhangi bir kredinin yeniden finanse edilmesi, hedeflenen bir bankacılık ürünüdür, dolayısıyla mevcut borçlanmayı geri ödemek için düşük faiz oranları ile özel bir anlaşma çerçevesinde sağlanır.

Böyle bir hizmet aşağıdaki durumlarda geçerlidir:

- kredinin% 'sini azaltmak için bir fırsat var;

- aylık ödemeler azaltılabilir;

- kredi koşullarını uzatmanız gerekir;

- kredi tatili almanız gerekiyor;

- Borçlanmanın yapıldığı para biriminin değiştirilmesi gerekmektedir;

- tüm kredilerin bire bir birleştirilmesi önerilir.

Banka Faydaları

Müşterilere gecikmiş borçları yeniden finanse etme fırsatı vererek, kredi kuruluşları da yararlanır.

| Mevcut bankanın faydaları | Başka bir bankanın faydaları |

| Ödünç alınan fonların geri ödeme şansı | Yeni bir sadık müşterinin kazanılması |

| Yeni bir borçtan kar edin | Kredilerden kar |

| Varlıklarınızı iade etmek için yasal işlem yapmaya gerek yoktur | Müşteriye diğer bankacılık ürünlerinin uygulanmasına güvenme yeteneği |

| Gelecekte mevcut müşterilere başka hizmetler satma fırsatı |

Mevcut olanı kapatmak için yeni bir borç almanın getirisi, ek maliyetlerin varlığıdır:

- Borç ödemek için.

- Kredi başvurusunu değerlendirmek için bir servis.

- Bir sigorta şirketinin hizmetleri için.

- Güvenlik yükünü kaldırmak için eylemler.

Yeni bir kredi almak için tüm bu özellikler, gecikmiş kredileri yeniden finanse etmeden önce bulunmalıdır.

Kötü krediler

Bankalar bir priori vadesi geçmiş kredileri olan müşterileri sevmez. Ancak, bazı finansal kuruluşlar sorunla mücadele ediyor. Bunu yapmak için, potansiyel bir müşterinin, onlardan kredi başvurusu yaparken:

- Gecikmenin sebebinin ciddi sorunlar olduğunu kanıtlayın.

- Yeni alınan kredinin geri ödenmesi için fırsatın uygunluğunu kanıtlayan gerekli belgeleri sağlayın.

Ödemeyle ilgili sorunların olması durumunda, ödemeyi reddetmek ve saklamamak için çaba sarf etmeksizin mevcut banka ile yeniden finanse etmek için başvurmak gerekir. Ancak, bu finans kurumu ile müzakerelerin sıkıntısı çekiyorsa, vadesi geçmiş borçları kötü bir geçmişe göre yeniden finanse etme konusuna hazır bir kuruluş bulmayı düşünmelisiniz.

Aylık ödemelerdeki gecikme üç ayı geçmiyorsa, kredi almak kesinlikle gerçekçidir. Bu durumda, aşağıdaki argümanlara sahip olmalısınız:

- Bir güvence bul.

- Teminat bir kredi güvenliği olarak sunuyoruz.

Vadesi geçmiş borç verme programı

Uzun vadeli borç nasıl ortaya çıkar? Kredinin zamansız ödenmesi durumunda, banka bir sonraki ödemede kaldırılan faiz tahakkuk ettirebilir. Borçlu, sözleşme kapsamında aylık yükümlülükleri yerine getirmeyi bırakırsa, güvenilmez müşterilerin bankalararası veritabanına aktarılır. Bu yüzden diğer bankalarda borç içinde bulunan fonların alınmasını zorlaştıracak problemler yaşıyor.

Bununla birlikte, vadesi geçmiş bir krediyi yeniden finanse etmeye istekli bir kurum bulmaya çalışmak mümkün ve gerekli. Aşağıdaki belgeleri, işbirliği yapma ve borç ödeme isteğimizin kanıtı olarak sunmaya hazırlıklı olmalıyız:

- Bir kredinin varlığını, büyüklüğünü ve gecikme zamanını belirtmenin gerekli olduğu finansal kurum şeklinde doldurulmuş bir anket.

- Mevcut pasaport

- TIN veya ehliyet sağlayın.

- İşten bir gelir sertifikası getir.

Ek olarak, şu belgelere ihtiyacınız olabilir:

- Deneyimin onaylanması.

- Bir narkologdan sertifika.

- Bir psikiyatrından yardım.

Bankaların iyileştirilmiş koşullar sağladığı kredi türleri

Şu anda, hemen hemen her krediyi yeniden finanse etme olasılığı var:

- ipotek;

- araba almak;

- Tüketici;

- kartlarda fazla mesai.

Ancak, çoğu kişi, tüketici kredileri ve araç kredileri üzerindeki gecikmiş borçları olan diğer bankalardan kredileri yeniden finanse etmek için kredi kuruluşlarına başvurmaktadır. Bunun nedeni, bu hizmetlerin oldukça yüksek faiz oranlarında verilmesidir.

Kredi alma prosedürü

Yeni bir kredi alma sorununu etkin bir şekilde çözmek için mümkün olan en düşük oranda temin edilmesinin önemli olduğu bir sır değildir. Burada çalışmanız gerekir: mevcut tüm piyasa tekliflerinin kapsamlı bir analizini yapmak ve en iyisini seçmek için. Ayrıca (bankanın onayını aldıktan sonra), müşteri:

- Onunla yeni bir krediyle sözleşme imzaladı ve borcunu ödeyen fonları ödemenin gerekli olduğu ayrıntıları verdi.

- Aylık fon depozito hesabını ve koşullarını alır.

Ne aranmalı

- Çoğu finansal kurum kredilerde yüksek faiz oranları teklif etmekte, ayrıca müşteriyi bağlı kuruluşlarla kredi sözleşmesi süresince sigorta sözleşmeleri imzalamaya zorlamaktadır. Bu nedenle, sözleşmeyi okurken çok dikkatli olmalısınız.Bazen “kârlı” oran, borcu% 20-30 oranında artıran ek olarak uygulanan bir hizmet tarafından amortismana tabi tutulmakta ve aynı zamanda kredi kurumunun yükümlülükleri programın önünde kapatılsa bile geri gelmemektedir. Öyleyse, imkansız yükümlülükler getirmemek için vadesi geçmiş bir borcu yeniden finanse etmek için başka bir bankayı aramaya değer.

- Farklı bankalardaki kredilerdeki faiz oranlarındaki fark% 10'a ulaşabilir ve bu da aylık ödemelerin boyutunu etkiler. Kural olarak, vadesi geçmiş bir kredinin yeniden finanse edilmesi için en sadık koşullar Sberbank'tır. Eğer borç alan bu kuruluşun müşterisiyse, karttan bir maaş alıyorsa, o zaman başvuruyu değerlendirmek için herhangi bir belge sağlamak gerekli olmayacaktır. Kural olarak, bu kurumun web sitesindeki standart formu doldurmanız ve bir kredinin onaylanması veya reddedilmesi için birkaç saat sonra yeterlidir. Ayrıca bir çalışanın yardımını kullanarak en yakın herhangi bir ofise başvurabilir ve kredi başvurusunda bulunabilirsiniz.

Eskileri kapatmak için yeni kredi alırken, önce İnternet'te yayınlanan özel bir hesap makinesi kullanmalısınız. Böylece yeni anlaşmanın bir öncekinden ne kadar karlı olacağını hesaplayabilirsiniz. Bir krediniz varsa, bir sonrakini almanın sorunlu olduğunu düşünmeye değer - bazen sadece birkaç ay sonra mümkündür.

Özetlemek

- Olumlu bir kredi geçmişi varsa ödenmemiş bir kredi olduğunda yeni bir kredi almak oldukça mümkündür. Bankalar tarafından oluşturulmaktadır ve ödeme yapma zorunluluğu nedeniyle bozulabilir. Bunun olmasını önlemek için, kapasitenizi hesaplamanız ve bir krediyi önceden finanse etmek için başvuruda bulunmanız önemlidir. Genellikle, bu tür işlemlerle ilgili kararlar hızlıdır ve borçlu olarak ününüzü bozmadan eski borcunuzdan kurtulmanıza yardımcı olur. Mevcut olanla görüşmeler başarısız olursa, birkaç banka ile iletişime geçmeniz gerekir.

- Borçta gecikmeden kaçınmanın mümkün olmaması durumunda, borç ödeme yükümlülüklerini, kaçırılan ödeme tarihinden sonraki 10-14 gün içinde yeniden finanse edebilirsiniz. Tam olarak, ihlal hakkındaki veriler tüm kredi kuruluşları tarafından bilinene kadar. Küçük bir gecikmeyle, daha önce borç verme koşullarını incelemiş olan diğer bankalarla iletişim kurmak daha kolaydır.

- Borç yükümlülüklerinin ihlali iki haftadan fazla, ancak üç aydan azsa, yeniden finansman prosedürü elbette biraz daha karmaşık olacak ve borçludan daha fazla belge isteyecektir. Ancak, finansal yükümlülükler yükünü hafifletmek için geçmekte fayda var.

Kredilerde gecikmiş borçlanma olasılığına ilişkin tüm durumlarda, kişi bu finansal kurumlarla etkileşime girmekten kaçınmamalıdır, çünkü zaman içinde bu durum yalnızca ortaya çıkan olumsuz durumu ağırlaştırmaktadır.

Bu arada, bankacılık piyasası geniş. Bu, sorunların çözülmesine, değerinin ayarlanmasına yardımcı olacak ve gelecekte herhangi bir bankaya kredi başvurusu yapma imkanı sağlayacak ürünlerin seçimi ve satın alınması için iyi fırsatlar sunar.