BGBM - kredi başvurusu yaparken çok önemli bir gösterge. Bu kısaltma, kredinin toplam maliyetini ifade eder. Bu nedir Bu gösterge nasıl hesaplanır? İçinde neler var? Kendin hesaplamak nasıl? Doğru sonuç almak mümkün mü? Bu ve ilgili konular makalede bulunabilir.

Bu nedir?

Kredinin toplam maliyeti (BGBM), çeşitli bankalardan ve MFI'lerden (mikrofinans kuruluşları) kredi tekliflerini karşılaştırmanın mümkün olduğu bir bilgi göstergesidir. Bu çok değerli bir veridir, çünkü CPM'nin yardımı ile hangi kredinin sizin için daha düşük maliyetli olacağını belirleyeceksiniz.

Bu değer yüzde (%) olarak hesaplanır. Ancak Aralık 2017'de Tüketici Kredileri Yasası değiştirildi. Onlara göre, kredinin toplam maliyetinin hesaplanması sadece yüzde olarak değil aynı zamanda parasal olarak da yapılmalıdır.

Aslında, her şey açıktır. Bir kredi verilirse, örneğin, yıllık% 20 seviyesinde, o zaman kredi tutarının% 20'sini yıllık olarak ödeyeceğiniz anlaşılmaktadır. Ancak borçlu, cazip bir oranda gösterilenden çok daha fazlasını öder.

Gerçek şu ki, bir kredinin tüm maliyetinin değeri, reklam tekliflerinde bankalar tarafından her zaman gösterilmez, yalnızca kredi sözleşmelerinde. Borçlular, belgeyi imzaladıktan sonra bunlar için elverişsiz olan bu koşulları bulurlar.

Pazar ortalaması

Şimdi istatistiklere geçelim. Rusya Merkez Bankası verilerine göre, tüketici ve otomobil toplam kredi maliyeti% 13.7-26.8 aralığında ortalama piyasa değeri ile ifade edilmektedir.

MFI'ler için piyasa ortalaması

MFI'lara (mikro kredi veren kuruluşlar) gelince, burada göstergeler biraz daha yüksektir. Bazen fantastik rakamlara bile ulaşırlar. Örneğin, bir ay boyunca hesaplanan 30 bin ruble tutarındaki teminatsız bir mikro kredi için, bir kredinin ortalama piyasa tam maliyeti% 600'e kadar çıkabilir!

Buna göre, bir MFI'den bir kredinin hacmi ve vadesi arttıkça, bu değer bankacılığa yaklaşacaktır. Yani, teminatsız bir mikro kredi yaklaşık bir yıl boyunca verilirse ve büyüklüğü 100 bin ruble'yi aşarsa, o zaman ortalama piyasa değeri% 32,5 ve limit% 43,4'tür.

Şimdi, bir tüketici kredisinin toplam maliyetinin, ilan edilen fiyatla aynı olup olmadığını inceleyeceğiz. Hangi bankaların yasalar tarafından yerleşim için BGBM'ye dahil edilmesi gerektiğini ve hangilerinin olmadığını düşünün.

BGBM’ye neler dahildir?

Kredinin tüm maliyetini analiz etmeye devam ediyoruz. Bu nedir Bunların hepsi, kredi sözleşmesinin imzalandığı tarihte bilinen kredi ödemeleridir.

Onları düşünün:

- Ana borç Bu, yasada önerilen formülde ana değerdir. Ama o tek olandan uzak. Buna ek olarak, borç alan tarafından ana borcun geri ödenmesinden fazla ödenen birçok miktar vardır.

- Kredinin faizi. Reklamı yapılan teklif onlar.Ancak aynı zamanda, krediye olan ilgi, borçluya ödenecek tek şey olmaktan uzaktır.

- Bankaya yapılan ödemeler. Yalnızca bu ödemeler burada belirtilmiştir, ki bunlar olmadan kredi verilmesi mümkün değildir. Örneğin, bir apartman dairesine borç verilirse, iyi bir nakit parayı kişisel bir kasaya koymak için bir ücret gerekebilir.

- Kredi kartı vermenin bedeli. Fonların kredilendirilmesi ve nakit olarak ödenmemesi koşuluyla.

- Belirli üçüncü şahıslara yapılan ödemeler, bir kredinin sağlanması, onlarla yapılan sözleşmeye bağlıysa. Elbette bu kişiler sözleşmede belirtilmelidir. Çoğu zaman, bunlar sigorta şirketi, noter veya değerleyicidir. Bir ücret, sigorta primleri, teminatın değerlendirilmesi için ödemeler, fonların diğer bankaların hesaplarına transferleri, vb. Anlamına gelir.

- Sigorta bedeli. Sigortalı bir olayın tazminatının ödendiği durumlarda, borçluya değil, akrabalarına değil. Bu nedenle, BGBM'nin yapısında, borçlunun ölümü sonucu, bu fonlarla kredinin geri ödenmesi için tazminat alan banka ise, hayat sigortası bedeli dikkate alınacaktır.

- Kredi koşullarını belirleyen sigorta. Bunlar, kredi başvurusunda bulunurken miktarı, şartları, faiz oranlarını belirleyen sigorta sözleşmeleridir. Borçlu bir sigorta sözleşmesi yapmazsa, birçok banka kredilerde faiz oranlarını arttırır. Bu gibi durumlarda, tüketici kredisi, kredinin toplam maliyeti hesaplanırken alacaklı tarafından satın alınan sigorta dikkate alınmalıdır.

Üçüncü şahıslara ödeme hesaplanırken istisnalar

Şimdi istisnalar hakkında. “Üçüncü şahıslara yapılan ödemeler” teminat sigortasını içermez (örneğin, bir araç kredisine başvururken kapsamlı sigorta). 2017 Aralık ayında kabul edilen yasada yapılan değişiklikler, bir tüketici kredisi, emlak sigortası kredisi kredisinin tam maliyetini hesaplarken dikkate almak zorundadır.

Ayrıca, kuruluşun adı kredi sözleşmesinde yazılı ise, o zaman hesaplama kendi oranında yapılır. Banka, müşterinin başvurabileceği sigortacı menzilini sınırlamazsa, sigorta kuruluşlarından herhangi birinin tarifelerini kullanın. Bu nedenle, bu durumda, UCS hesaplamaları sadece yaklaşık olacaktır.

Ancak, buradaki bankanın kesinlikle hangi sigorta şirketinin hesaplamasını yaptığını belirtmesi gerekir. Bu durumda, sözleşme başka bir sigortacı seçerken sigorta şirketinin farklı olabileceğini belirtmelidir.

CPM'nin bir parçası olarak üçüncü şahıslara yapılan ödemeleri hesaplarken, bankacılık uzmanlarının şu anda geçerli olan sigorta oranlarını kullandığını hatırlamak önemlidir. Bundan ileride, bu tarifelerin değişeceği ve ödemelerin maliyetinin artması / azalması ihtimalini göz ardı edemeyiz.

BGBM'de neler dikkate alınmaz?

Yukarıda, kredinin toplam maliyetinin ortalama piyasa değerini sunduk. Ve şimdi UCS'nin hesaplanmasında dikkate alınmayanlar:

- Kanun gereği ödemeler. Örneğin, bir araç kredisine başvururken CTP.

- Sözleşmenin şartlarını borçlunun ihlaline bağlı ödemeler. En yaygın örnek gecikme cezasıdır. Bu oldukça mantıklı, çünkü bu tür ihlallerin olasılığını önceden tahmin etmek imkansız.

- Doğrudan borçlunun kararına bağlı ödemeler. Her şeyden önce, kredinin kendisi ve sözleşmeyle ilişkilendirilmelidir. Örneğin, erken ödeme ücreti almak.

- Teminat sigortası maliyeti. Çoğu zaman onlar gövde.

- Sigorta.

Sigorta sorunu

Yukarıdaki listenin sonuncusuna gelince, kredinin toplam maliyetini hesaplarken Merkez Bankası, sigorta maliyetinin BGBM'ye dahil edilmediği aşağıdaki koşulları belirler:

- Sigorta sözleşmesinin yerine getirilmesi kredinin boyutunu veya kredinin sağlanması olasılığını etkilemez.

- Böyle bir hizmeti yaparken, borçlu kendisine bir miktar ek yardım alır.

- Sözde bir soğutma süresi 14 gün boyunca geçerlidir. Yani, şu anda kendileri için bir sonuç çıkarmadan, borçlu sigorta hizmetlerini reddedebilir.

Basit kredi hesaplayıcısı

Bazen borçlunun BGBM'yi kendi başına hesaplaması gerekir. Buradaki en iyi yol çevrimiçi bir kredi hesaplayıcısı kullanmaktır. Böyle bir seçenek, ücretsiz olmasının yanı sıra, birçok Internet kaynağı sunar.

Sadece ödeme planınızdan gerekli alanlara veri girmeniz yeterlidir. Henüz bir krediye girmediyseniz, bankanın web sitesinde sizi ilgilendiren gerekli bilgileri aramanız gerekecektir.

Hesap makinesinin en basit versiyonu aşağıdaki grafikleri içerir:

- Kredi tutarı

- Faiz oranı

- Kredi vadesi

- Bir kerelik komisyon.

- Aylık komisyon

- Ödeme şekli

- Ödemeleri başlat.

Çoğu durumda sonuç yüzde cinsinden değil, ruble cinsindendir. Ancak, hesaplamalar yaklaşık olacaktır.

Gelişmiş kredi hesaplayıcısı

Daha doğru bir sonuç almak için daha ayrıntılı bir çevrimiçi hesap makinesi bulmanız gerekir. Örneğin, aşağıdaki parametreleri doldurarak gerçeğe yeterince yakın bir sonuç elde edilebilir:

- Ödeme şekli

- Kredi tutarı

- Kredi faiz oranı.

- Kredi vadesi

- Kredi geri ödemelerinin başlaması.

- Sigorta.

- Tüm daimi komisyonlar.

- Değerlendirme maliyeti.

- Faiz indirimi ücreti.

- Banka hücresi kiralama.

- Diğer bir defalık bankacılık komisyonları.

EXCEL programındaki hesaplamalar

Çevrimiçi bir hesap makinesine alternatif, popüler bir ofis programıdır. Standart tabloyu açın ve aşağıdaki algoritmaya göre devam edin:

- B sütununa tüm ödeme tarihlerini girin. Sıfır (listedeki ilk) burada kredinin onaylanma tarihi olacaktır. Üzerinde hesaplama (indirim) yapılır - UCS'nin değerinin belirlenmesi.

- C sütunu, borç alan tarafından ödenen tüm tutarları içerir. Lütfen bunlardan birincisinin negatif olacağını unutmayın - bu onaylanan kredinin büyüklüğüdür. Sonraki tüm olanlar olumlu. Bunlar, programınıza göre yaptığınız ödemelerdir.

- IRR işlevine ihtiyacınız olacak. Bu durumda, UCS'ye eşdeğerdir. Adı "PURE".

- C sütununda son hücrede hesaplamalar yapmak için eşit bir işaret koyun.

- Sonra formülün adını girin - “PURE”.

- Bir parantez koyun ve tüm değerleri C sütunundan girin (yalnızca doldurulmuş hücrelere sırayla tıklayın).

- Noktalı virgül koyun.

- Aynı şekilde, B sütunundaki tüm değerleri listeleyin.

- Braketi kapatmayı unutmayın.

- Bundan sonra, “Enter” (Enter tuşu) tuşuna basın.

Her şeyi doğru yaptıysanız, C sütununun son hücresinde istediğiniz numarayı elde edersiniz. Yüzde olarak değil, bir birimin kesirlerinde ifade edilir. Örneğin, 0.3401. Bu değeri yüzdeye döndürmek için sadece yüz ile çarpın. Bizim durumumuzda, UCS'nin değeri% 34'e eşit olacaktır. Borcunun ne kadarını ödediğin bu.

Formülü kullanarak hesaplama

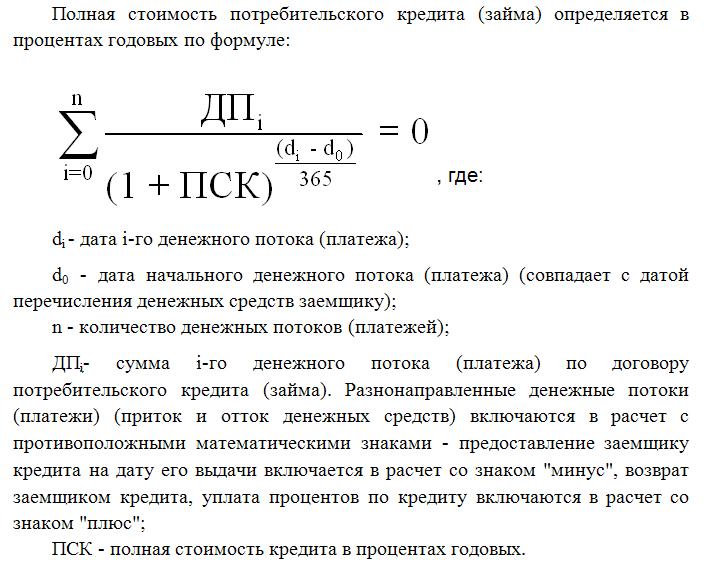

En zor yol, Federal Tüketici Kredileri Kanunu'nun sunduğu formülü kullanmaktır. Makalede daha sonra göreceksiniz. Tabii ki, buradaki hesaplamalar en doğru olacaktır, ancak bu durumda finansal matematik bilginiz olmadan yapamazsınız. Bu arada, bankacılık uzmanlarının BGBM hesaplarken kullandıkları formül budur.

Buradaki kredinin tam bedeli, iç verim oranı göstergesine karşılık gelir (finansal matematikte IRR). Bu değer, indirgenmiş net gelirin sıfır olduğu faiz oranına eşittir.

Genel olarak bankanın net geliri, müşterinin fazla ödemesi gereken tutardır. Burada indirim, gelecekteki paranın bugünkü değerine indirgenmesidir. Buna göre, tüm kredi ödemeleri veriliş tarihine indirilir. Dolayısıyla, net bugünkü değer, borç alan tarafından indirilen tüm ödemelerin toplam tutarıdır.

BGBM, borç alan için çok önemli bir değerdir. Gördüğünüz gibi, banka broşürlerindeki faiz oranından daha büyük ölçüde farklı. BGBM’yi hesaplamak, krediyi geri ödeyerek ne kadar ödeme yapacağınızı kesin olarak belirlemek anlamına gelir.