Çoğu Rus için ipotek konut sorununa tek çözüm gibi görünüyor. Ancak istikrarsız ekonomik durum, ipotek faiz oranlarının çok yüksek olması, işten çıkarmalar, genç ailelere aileyi büyütme koşullarını sağlayan bir ipotek programının geliştirilmesine ya da konut şartlarına ihtiyaç duyanların yaşam kalitesini artırarak demografik büyümeye katkıda bulunmuyor. Bu arada, 2017 yılında doğum oranı 2016'ya göre% 11 azaldı. Ve demograflara ve sosyologlara göre, konut sorunlarından dolayı doğum oranındaki düşüş yıldan yıla ve 2034'e kadar demografik bir felaketi tehdit ediyor olacak.

Devlet, konutu daha ekonomik hale getirerek kredili konut programlarını kolaylaştırmak için tedbirler alıyor, ancak konut kredisi verme ve ipotek oranını düşürme koşulları hakkında kararlar almak bankalara kalmış durumda.

Mortgage Geliştirme Koşulları

Rusya'daki ipotek piyasası sadece 20 yıldır var. Ancak, bankacılık politikasının karakteristik opaklığı nedeniyle, bir ipotek yoluyla konut satın almak isteyen herkes bunu yapamaz - bir sonraki taksitin ödenmesi ihtimaline hiçbir zaman güven duyulmaz, faiz oranının istikrarı için bankanın güvenilirliğinin garantisi yoktur.

2010'dan bu yana, mevzuat ipotek kredisine ilişkin olarak bankaların faaliyetlerini düzenleyen kararnameler çıkarmaya başladı. Bu yasal yasal koşullar sayesinde, bankalar şunları yapamaz:

- Borçlunun uzun gecikmeleri için sözleşmede “ceza” olarak belirtilmediği sürece, tek taraflı olarak borcun faiz oranını veya borcun vadesini değiştirin.

- Sigorta ödemeleri sağlanmayan sözleşmenin göz önünde bulundurulması ve yazılması için gizli ücretler ekleyin.

- Sözleşmede küçük harflerle önemli bilgileri girin.

- Kredinin tüm masraflarını saklayın.

Bankacılık kurumlarında kredi kesilirken, bir sonraki ödemenin geç geri ödenmesine ilişkin ceza tutarında bir kısıtlama vardı; bu, kredi sözleşmesinin imzalandığı tarihte Merkez Bankası'nın kilit oranını geçmemelidir, yani sözleşme boyunca değişmemelidir. Merkez Bankası'nın kilit oranı, bankaların kısa vadeli (1 hafta) kredi kullandıkları faiz oranıdır. Temmuz 2017'den bu yana kilit oran yıllık% 9.25'tir.

Mortgage oranlarını düşürmek için seçenekler

İpotek kredisi ödemeleri, bankayla iletişime geçmeden önce dikkatlice okumanız gereken çeşitli seçenekler kullanılarak azaltılabilir.

- Mortgage yeniden finansmanı, yeni bir bankada mevcut bir ipotek kredisinin yeniden finansmanıdır. Aynı zamanda, ödeme süresinin uzaması nedeniyle ödemeler düşebilir.

- Yeniden yapılanma, mevcut ipotek kredisinin aynı bankada, ancak borçlunun ipotek yükünü hafifletmek için yeni koşullarla yeniden çıkarılmasından ibarettir. Bu durumda, şimdiki sözleşmeye ipotek ödemesi veya yeni bir kredi sözleşmesi ile ilgili şartlar hakkındaki sabit sözleşmelerle ek bir anlaşma yapılır.

- Sosyal devlet desteği, ipotek ödemelerinin bir kısmını geri ödeyerek ve Family Mortgage programı kapsamındaki devlet sübvansiyonundan yapılan peşinatın ödenmesiyle ipotek oranlarındaki düşüş% 6'ya düşüyor.

- Banka, Rusya Federasyonu Merkez Bankası'nın emirlerine uymayan sözleşmede ödünç alınan fonların yüzdesindeki tek taraflı değişiklikler de dahil olmak üzere, ipotek sözleşmesinin şartlarını ihlal ettiği takdirde yargıya başvurması tavsiye edilir. Bu durumda, borçlu, ipotek üzerindeki toplam maliyeti ve ödemeleri ve ayrıca zorunlu olarak banka tarafından ipotek sözleşmesi şartlarındaki değişiklikleri yeniden hesaplamak için bir başvuruda bulunur.

İpotek oranını düşürmek amacıyla sözleşmeyi yenilemek için, maaş ödemeleri veya diğer ödemeler, mevduatlar, mevduatlar, bunlarla ilgili fonların olduğu diğer hesapların yapıldığı bankaya başvurmak en iyisidir. Böyle bir bankada, ipotek faiz oranının düşürülmesiyle, uygun şartlarla ipotek sözleşmesi yapılması daha kolaydır.

Devlet sübvansiyonu "Aile ipoteği"

2018'in başında, ipotek kredisi yasası kabul edildi - çocuklu ailelerin tercihli şartlarda gerekli yüksek kaliteli konut satın almalarını sağlayan tercihli sübvansiyon programı. Bu program ipotek piyasasını harekete geçirir ve konut inşaatını teşvik eder. 2018'deki ipotek oranını düşürme programı 2022 yılına kadar geçerlidir ve Rusya'da 500 bin aileye bu şekilde yardım edilmesi planlanmaktadır.

Programın anlamı, belirtilen dönemde 2., 3. çocukları olan ailelere devlet desteği sağlamaktır - bu, yılda% 6 oranında ipotek alma fırsatıdır. Bankaya yapılan ipoteğin faizinin geri kalanı devlet tarafından karşılanır. Önemli bir nokta konut seçimi ve maliyetidir. Programa göre ipotek, yalnızca diğer binalara, Moskova ve St. Petersburg (bu şehirlerin bölgeleri dahil) sakinleri ve üç milyon rubleye ödenen - sekiz milyon ruble aşmayan maliyeti olan yeni binalarda desteklenmektedir. İkincil konut sübvanse edilmez. Programın başlamasından önce konutlara verilen krediyle, programın şartlarına göre ipoteğin faiz oranını düşürme olasılığı da var.

Devlet sübvansiyon programı kapsamında uygun bir ipotek faizi elde etmek için, programa katılan ve en çok tanınanları Sberbank, VTB, AHML olan bankacılık kurumlarına başvurmalısınız.

Mortgage Yeniden Finansmanı

Borç ödemelerinin zorlu koşullar nedeniyle - maaşın azaltılması, iş için geçici iş göremezlik, işten çıkarılma nedeniyle ağırlaşan durumlarda, kalan kredi miktarını başka bir bankaya tekrar ödemek mümkündür, yani mevcut borcu yeniden finanse etmek mümkündür. Bu tür bir kredi hedeflenir ve yalnızca mevcut bir borcu geri ödemeyi amaçlamalıdır. Mortgage yeniden finansmanı, Rusya pazarındaki birçok banka tarafından sunuluyor, ancak yeniden borç verme olasılığı için bankaların koşullarına uymak gerekiyor.

Yeniden finansman, aşağıdaki koşullar altında mevcuttur:

- Borçlunun yaşı 21 ile 65 arasındadır.

- Borçlunun mevcut kredi sözleşmesinde herhangi bir gecikme olmaz veya benzer gecikmeler 10 günü geçmez.

- Mevcut kredi ödemeleri en az 6-10 ay boyunca yapıldı.

- Mevcut sözleşmenin bitimine kadar 6 aydan fazla.

- Borçlu, kalıcı kayıt yeri olan bir Rusya vatandaşıdır.

- Borçlu, en az 1 yıllık tecrübesiyle istihdam edilir ve yasal olarak ödenir.

- Aylık kredi ödemeleri maaşın% 60'ını geçmemelidir.

- Olumlu kredi geçmişi.

Yeniden finansman için belgeler

Yeniden finansman için, seçilen bankaya alacaklı bankasından bir belge, yeniden finanse edilmesi planlanan kredinin, yeniden finansmana rıza ve bu bankanın detaylarıyla birlikte geri ödemesi için transfer edilmesi gereken tutar ve borç alanın borçları hakkındaki bilgileri ibraz etmesi gerekmektedir. Bu belge sadece 3 gün geçerlidir, bu nedenle yeni bir banka seçtikten sonra teslim edilmelidir.

İpotek faiz oranını düşürmeyi amaçlayan yeniden finansman prosedürü, fonların yeni banka hesabından kredinin kapalı olduğu bankadaki hesaba aktarılması ve teminat mülkünün yeni anlaşma kapsamında aylık ödemelerin yapılacağı bankaya yeniden kaydedilmesidir.

Bu tür bir hizmet, kredinin başlangıçta döviz cinsinden veya değişken bir ekonomik ortamda son derece elverişli olmayan değişken faiz oranından alınması durumunda faydalıdır. Gayrimenkul değerleme uzmanı, belgelerin notere belgelendirilmesi, yeni sertifika verilmesi de dahil olmak üzere yeniden finansman prosedürünü tamamlamanın maliyetleri, yeniden finansman ödemelerinin tutarını önemli ölçüde artıracaktır. Ancak aynı zamanda, özellikle yeni bir kredi için aylık ödemeler, özellikle yeniden finansman ilk bankada yapılan tüm kredi ödemelerini birleştirirse, önemli ölçüde azaltılabilir. Bu tür ödemelere 5 adede kadar olabilir.

Borç yeniden yapılandırma

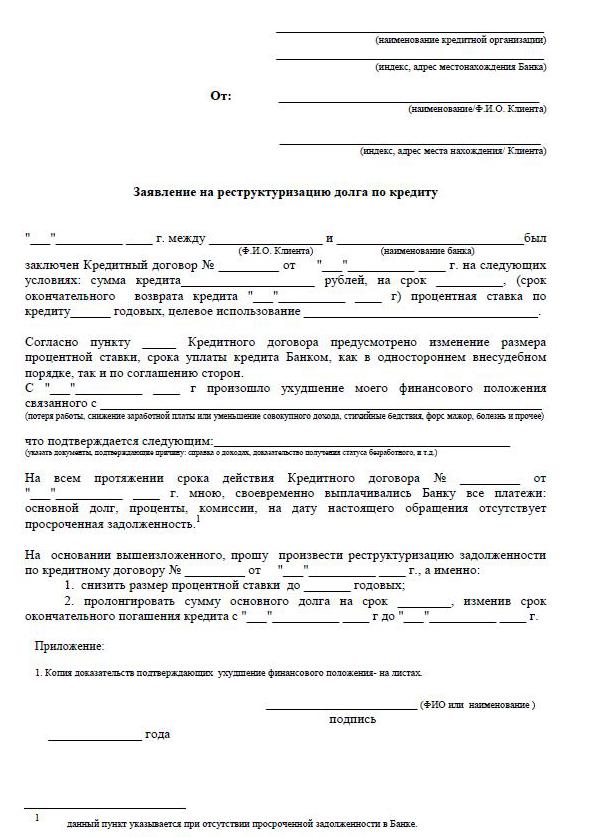

İpoteğin yeniden yapılandırılması, cezaların, cezaların ve gecikmelerin önlenmesi için sözleşmenin münferit şartlarını gözden geçirmenize ve borçlu için daha karlı bir şekilde ayarlamanıza olanak sağlar. Mevcut kredi sözleşmesinin revize edilmesi, ipotek faiz oranını düşürmek, 12 aya kadar ödemeleri ertelemek, sözde kredi tatilleri, cari kredinin para birimini değiştirmek, kredi sözleşmesinin vadesini artırmak, sadece belirli bir süre için borç birimini ödemek, aylık ödemeleri değiştirmek gibi soruları içermektedir.

Böyle bir incelemeyi sağlamak için borçlunun, mevcut ipoteğin faiz oranlarında bir düşüş talep eden bir dilekçe yazması ve bankayı borçlunun sadakat istemesi için nedenlerin ikna etmesi gerekir. Bu nedenler şunları içerir:

- düşük ücretler;

- çıkartılması;

- çocukların doğumu;

- geçici sakatlık.

Nihayetinde yeniden yapılanma her zaman daha maliyetlidir, çünkü ödeme süresinin uzatılması genel faiz ödemesini artırır.

Sberbank'ta ipotek oranının düşürülmesi

Ülkemizdeki en demokratik banka olan Sberbank'ta, kredi faiz ödemelerinin azaltılmasına yönelik bir program olan “Yeniden Finansman” sağlanmıştır. Programın oranı yıllık% 13.9'dur.

Prosedür, ipotek ödemeleri için uzun süre boyunca önemli miktarda tasarruf etmenizi sağlar. Sberbank, ipotek sözleşmesinin şartlarını yeniden yapılandırma şartları altında değiştirebilir. Bunu yapmak için, Sberbank'taki ipotek oranını düşürmek için bir başvuru yapmanız gerekir. Aynı zamanda, bankadaki faiz oranının düşürülmesi durumunda vade uzatılabilir veya kısaltılabilir.

Nasıl başvurulur

Bir ipoteğe daha düşük bir faiz oranı için başvurmanın iki güvenilir yolu vardır. En standart kişi banka ofisi ile yüz yüze görüşmek, en uygun yöntem ise web sitesindeki “kişisel hesap” fonksiyonu ile bir başvuru doldurmak, örneğin Sberbank. Bir başvuru formunu doldururken, kredi geçmişinizi kontrol etmek önemlidir, çünkü gecikmeler ve borçlar bankadan olumlu bir tepki verebilmektedir.

Bir başvuru formu doldurmak için hesabınızda ipotek faiz oranını düşürmek üzere başvuru gönderebileceğiniz bir mesaj göndermek üzere bir işlev bulmanız gerekir. Yani mektubun konusunu yazın - bir ipotek faizini yeniden finanse etmek. Mektuba, bilgisayar masaüstünden önceden doldurulmuş bir başvuru formu ve varsa elektronik bir imza eklenmesi gerekir. Elektronik imza yoksa, ipotek oranını düşürmek için başvuru formunu doldurup yazdırdıktan sonra imzalayın, tarayın ve kaydedin. O zaman hesabını gönder.

Yöneticiden bir başvuru formu isteyerek şahsen Sberbank'taki bir ipoteğe daha düşük bir faiz oranı için başvurabilirsiniz. Hazır bir formunuz varsa, kesinlikle verilecektir ve herhangi bir form yoksa, başvuru herhangi bir biçimde yapılabilir.

Bir başvuru nasıl doldurulur

İpotek oranını düşürmek için örnek bir başvuru, bu konuda başvurması planlanan banka çalışanı tarafından sağlanır.

- Başvuru başlığı belgenin nereye gönderileceğini, tam adını, pasaport verilerini gösterir: seri, numara, kim tarafından verildiği ve kayıt adresi aynı yerde olduğunda.

- Doğrudan "beyan" kelimesi altında, başvuru sahibinin sözleşmeye göre borçlu olduğu belirtilmektedir - sözleşmeyi imzalama sayısı ve tarihi. Başvuru metni boyunca ayrıca: “Bir neden için ipotek sözleşmesindeki (sözleşme numarası, imzalanma tarihi) faiz oranını düşürmenizi rica ediyorum (nedeni belirtilmiştir).”

- Başvuruda bankanın nasıl bir cevap verebileceğini belirtmek önemlidir - kararı bildirmek için: şahsen, normal posta veya e-posta yoluyla. Adres, telefon, e-posta adresini belirtin. Başvuru sonunda tarih tam olarak belirtilmelidir. ve imza.

- Verilerinizin mevcut kredi üzerindeki güvenilirliği için, ipotek sözleşmesinin bir kopyasını, borcun bakiyesine ilişkin bir özeti, bir gelir tablosunu, USRN'den bir özeti eklemeniz önerilir.

- Sberbank'ın ipotek oranını düşürmek için yapılan bir başvurunun dikkate alınması 1-1.5 ay sürer.

Sözleşmeyi değiştirme şartları

Bankacılık kuruluşlarında, borçlulara daha uygun koşullar sağlamak için ipotek kredisi faiz oranındaki değişiklikler durumunda borç alan müşterilerin bilgilendirilmesi zorunludur. Bilgi SMS yoluyla cep telefonu numaralarına veya e-posta veya adres posta yoluyla bildirim şeklinde yapılır. Faiz oranındaki genel bir düşüşle birlikte, banka yönetimi siparişi ile bilgi toplu olarak gönderilir. Ancak, uzun bir süre boyunca aylık taksitleri dikkatli bir şekilde ödeyen bireysel bir borçluya sadakat durumları vardır - bireysel olarak faiz oranını düşürme konusunu ele alırlar.

Borçlu, borç verenin programındaki bir değişiklikle ilişkili ipotek oranını düşürme olasılığını kendi başına öğrendiğinde, girişim müşteri-borçludan gelir. Bu durumda, borçlu bağımsız olarak yönetime, mevcut ipotek faiz oranındaki muhtemel bir azalmaya ilişkin bir beyanda bulunur, bir karar alır, daha sonra değişen bir faiz oranı ile mevcut sözleşmeye uygun bir ilave anlaşma veya yeni şartlarla bir anlaşma hazırlanır.

Borçlu, bölgedeki ipotek piyasasında durumun bağımsız bir analizini yapar. Ve ipotek faiz oranlarında bir düşüş varsa, refinansman için seçilen bankalara başvuruda bulunur.