Kanun hükümlerine göre, örgütler arasında dengelemek mal tedariki, iş üretimi ve hizmet sunumu ile ilgili yükümlülükleri sona erdirme yöntemidir. Çeşitli şartlara tabidir. Kurumlar arası ağın nasıl yapıldığını daha ayrıntılı olarak ele alalım.

Genel bilgi

Dengeleme, çoğu zaman varlıklar arasında uzlaşma yapmanın yollarından biri olarak kabul edilir. Bu, finansal işlemlere benzer şekilde muhasebeye yansıtılmasından kaynaklanmaktadır. Bu arada, örgütler arasında dengelemenin bir takım özellikleri olduğu söylenmelidir. Bu oldukça karmaşık ve karmaşık bir işlemdir. Uygulamada, sadece finansal ve muhasebe hizmetleri değil, aynı zamanda tedarik ve hane halkı, yasal ve diğer işletme departmanları da yer almalıdır. Bu birimlerin yakın işbirliği ve etkileşimi, işlemin yasal olarak doğru şekilde yürütülmesini sağlayacaktır.

Özgünlük

Sanata Göre. 410 GK, tam veya kısmi borçların sona ermesi henüz gelmemiş, süresi belirtilmemiş veya talep süresi ile tespit edilmiş olup, mahsuplaştırılmasına izin verilir. Bunun için ilişkideki katılımcılardan birinin ifadesi yeterlidir. Aynı ticari kuruluşlar, bir kural olarak, homojen karşı iddiaların ortaya çıkmasına bağlı olarak iki veya daha fazla yükümlülüğün tarafları olarak hareket eder.

Bu yöntem, esas olarak, bu kişiler tarafından yapılan çeşitli sözleşmelerin varlığında kullanılır. Bununla birlikte, uygulamada, işletmeler tek bir zorunlulukta katılımcı olarak hareket ettiklerinde kuruluşlar arasında netleşme de mümkündür. Örneğin, sözleşme şartlarının komisyoncu tarafından uygunsuz bir şekilde yerine getirilmesi durumunda, müdür talepte bulunabilir. Para cezası ödenmesini talep etme hakkına sahiptir ve tazminat. Bu gereklilikler, komisyon ücretlerinin ödenmesiyle ilgili karşı davaları mahsup etmek için sunulabilir.

Anahtar özellikler

Kaldırılması gerekenler bir karşı karaktere sahiptir. Her işletmenin belirli bir yükümlülüğü vardır. Buna göre diğer taraf talep ediyor. Bununla birlikte, ikinci katılımcının kendisine karşı yükümlülüğü olduğundan, aynı zamanda bir alacaklıdır. Dolayısıyla, borçlu olmak için talepte bulunma hakkı vardır. Söz konusu geri ödeme yöntemi homojen yükümlülüklerde kullanılmaktadır. Bu, şartların bir konuyu ilgilendirmesi gerektiği anlamına gelir. Kural olarak, onlar paradır.

Oluşun özellikleri

Mevcut mevzuat hükümlerine göre, zorunluluk, yürütme gününü veya geri ödemesi gereken süreyi belirlemenizi sağlar veya sağlarsa, sözleşmenin şartları belirtilen tarihte veya belirtilen süre içinde uygulanır. Başka bir işletmeye borçlu olan bir teşebbüs, ikincisini tekdüze bir iddia ile sunabilir. Ancak bu, yalnızca geri ödemesi için belirtilen süreden sonra, daha önce değil, izin verilir.

Geri ödeme özgüllüğü

Eşdeğer yükümlülüklere sahip kuruluşlar arasında mahsuplaştırılması tam olarak yapılır. Uygulamada, bu durum her zaman durumdan uzaktır. Eğer şartlar birbirine eşit değilse, daha büyük olanı, daha küçük olanın değerine eşdeğer bir miktarda kısmen geri ödenir. Kalanında daha büyük bir yükümlülüğün devam edeceği sonucuna varılmıştır.Aynı zamanda, daha küçük gereksinimler tamamen ortadan kalkar. Bir örnek düşünün. Şirketin başka bir şirkete 400 p. Tutarında yükümlülüğü vardır. Ve ikinciden birincisine - 250 p tutarında. Netleştirme durumunda, son talep tamamen sona erecektir. İlk şirketin yükümlülüğü de 150 p. Mevzuat üç kuruluş arasında dengelenmeye izin verir. Ek olarak, her bir yükümlülük yukarıdaki özelliklere sahip olmalıdır.

istisnalar

Sanatta tanımlanırlar. 411 GK. Norm, kabul edilen yönteme göre borç düzeltmesi yapılmasına izin verilmeyen koşulları belirtir. Özellikle, bu yükümlülükler için geçerlidir:

- sağlığa veya hayata neden olan zararın tazmini için;

- nafaka ödenmesi üzerine;

- ömür boyu bakım hakkında;

- sınırlamalar statüsünün geçerli olduğu ve süresi dolmuş.

Bu liste açık olarak kabul edilir. Sözleşme veya yasama hükümleri, karşılıklı taleplerin dengelenmesi konusunda bir anlaşma yapılmasının imkansız olduğu başka durumlar için de sağlayabilir.

Operasyon için genel kurallar

Yukarıda bahsedildiği gibi, karşılıklı borcun varlığı, varlıklar arasında dikkate alınan hesaplama yöntemini kullanmak için temel teşkil eder. İşlemi gerçekleştirme zorluğu, bir kural olarak, çoğu durumda şirketin birçok tarafa karşı yükümlülüğü olması nedeniyledir. Bu nedenle, karşılıklı borç tespitinde sık sık hatalar meydana gelir. Onları önlemek için:

- Analitik kayıtları açık ve net tutun.

- Her bir karşı tarafla karşılıklı olarak karşılıklı yükümlülük miktarını ayrı ayrı belirleyin.

kayıt

Kanun hükümlerine göre, operasyon için katılımcılardan birinin ifadesi yeterli. Aynı zamanda belgelenmesi gerekir. Bunun için bir ikili veya üç taraflı hareket hazırlanabilir. Kanun ayrıca yükümlülüklerin geri ödenmesi için bir protokolün yayınlanmasına izin vermektedir. Ayrıca, ilişkinin tarafları karşılıklı taleplerin dengelenmesi konusunda bir anlaşmaya varabilirler.

Bu belgelerin herhangi biri, işletmelerin muhasebesindeki işlemleri yansıtmak için yasal bir temel oluşturacaktır. Ek olarak, eğer varsa, vergi servisi ile herhangi bir anlaşmazlık yaşanmayacaktır. Ayrıca şirketin hukuk departmanı için bir mahsuplaşma sözleşmesi veya işlemi düzenleyen başka bir belgenin gerekli olduğu da söylenmelidir. Mevzuat, karşı tarafın rızası olmadan uygulanmasına izin vermemektedir. Aksi takdirde, ilişkinin ikinci tarafının borcu dava etme ve tahsil etme hakkı vardır.

Ortak desen

Netlik için aşağıdaki netleştirme örneğini düşünebiliriz. Satın alan şirket (A) ile tedarikçi şirket (B) arasında bir sözleşme imzalandı. Buna göre, ilk şirket, ilişkinin ikinci katılımcısı tarafından teslim edilen ürünler için ödeme yükümlülüğünü kabul etti. Muhasebede, tedarikçinin alacakları ve alıcının ödediği hesaplar yansıtılmıştır. Bu şirketler ayrıca bir sözleşme imzaladı. Şartları uyarınca, yukarıdaki B firması A işletmesine yaptığı işi ödemeyi taahhüt etti. Buna göre, A şirketinin alacağı hesaplar ve ödenecek hesaplar muhasebeye yansıtılmıştır, bu şirketlerin karşı yükümlülükleri vardır. Medeni Kanun normlarının rehberliğinde, ağlarla ilgili bir anlaşma imzaladılar. Belgeye göre:

- A Şirketi, B şirketine olan borçlarını geri ödemektedir. Aynı zamanda, bu alacakların alacaklarını kapatmaktadır.

- B şirketi, A şirketine olan borçlarını öder. Dolayısıyla, bu alacakların alacaklarını da kapatır.

Bu şema pratikte en yaygın olarak kabul edilir.

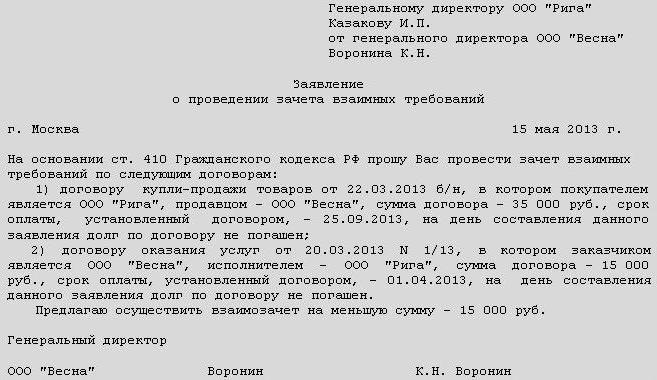

Örgütler arası dengeleme kanunu: örnek

Bu belge operasyonun kayıt yöntemlerinden biridir. Ona belirli şartlar getirildi. Sanat uyarınca.Muhasebe Kanunu'nun 9 (s. 1), ekonomik yaşamın bütün gerçeklerine destekleyici belgeler eşlik etmelidir. Birincil muhasebe belgeleri olarak hareket ederler. Kurumlar arası netleştirme de bu kategoriye giriyor. Örnek belge gerekli detayları içermektedir. Onlar:

- Adı.

- Veriliş tarihi.

- Belgenin derlendiği şirket adına.

- Operasyonun özü.

- Para / cins cinsinden ölçü birimleri.

- Operasyondan sorumlu kişilerin pozisyonlarının isimleri ve doğru uygulama.

- Yetkili çalışanların imzaları.

ilaveten

GOST fıkrası 3.12 uyarınca, belge üzerindeki kayıt numarası, yiyecek tedarikçisinin veya ticari teşebbüsün kararına göre durum indeksine göre, isimlendirmeye göre, uygulayıcılar, muhabir vb. uzlaşma kanunu. Operasyondaki tüm katılımcılar tarafından yürütülür. Bu belgenin kayıt numarası, her iki taraftan da belge numaralarını içerir. Katılımcılar tarafından gösterilen sıraya göre eğik çizgi boyunca yerleştirilirler. Gerekli detayların ayrılmaz bir parçası imzadır. Gönderi adı, imzanın kendisi ve yazı metnini içerir. Netleştirme işlemi tüm tarafları hakkında bilgi içermelidir. Buna göre, belgenin bu katılımcıların imzalarını içermesi gerekir. Benzer bir kural, işletmeler arasında netleştirme ile ilgili bir anlaşmanın veya protokolün hazırlanmasında da geçerlidir. Belgelerin imzalanmasından sonra yapılan işlemle ilgili bilgiler muhasebeye yansıtılmalıdır.