Rusya'da iki ana vergi sistemi vardır: klasik ve basitleştirilmiş. Kuruluşun kayıt anında vergi sistemini seçebilirsiniz. Eğer liderler böyle bir seçeneğin kendileri için daha faydalı olduğunu düşünürlerse, klasik sistemi bir süredir faaliyet gösteren bir organizasyonda basitleştirilmiş bir sistemle de değiştirebilirsiniz. Vergi sisteminin nasıl değiştirileceğini, bunun koşullarını, basitleştirilmiş vergi sistemine geçiş bildiriminin nasıl yapıldığını öğrenin.

STS veya CWS?

Böyle bir sistem bir nedenden dolayı basitleştirilmiş denir. Basitleştirilmiş vergi sistemiyle, farklı vergilerden daha az ödeme yapmanız gerekir. Kuruluş gelir vergisi, emlak vergisi ve KDV'den muafiyet alır. Bu üç vergi bir ile değiştirilir. Bu, gelirin% 6'sı veya gelirin% 15'idir; bu da giderlerin miktarını azaltır. İlk bakışta, böyle bir sistemin açıkça daha karlı olduğu görülüyor.

Ancak, aslında bu her zaman böyle değildir. Bir kuruluş oluşturma aşamasında, kuruluşun kaderini doğru bir şekilde tahmin etmek her zaman mümkün değildir: ne kadar tedarikçi sözleşmesiyle sonuçlanacak, işletme içinde kaç çalışan çalışacak, kaç tane sabit varlık olacak.

Bu nedenle, girişimciler yalnızca işletmenin yaratıldığı sırada değil, bir süre sonra verilerin ortaya çıkacağı ve daha karlı olanın kendileri için belirlenmesinin mümkün olacağı bir vergi sistemi seçiminde bulunma fırsatını bırakmışlardır. Bununla birlikte, geçiş için bir takım şartları gözlemlemeniz gerekir.

CWS'yi USN olarak değiştirme koşulları

STS, küçük ve orta ölçekli işletmeler, bireysel girişimciler için hayatı kolaylaştırmak amacıyla geliştirilmiştir. Büyük işletmeler, bütçenin risk altında olmaması için destek önlemleri kullanmamalıdır. Bu nedenle, herkesin basitleştirilmiş vergi sistemini kullanma hakkı yoktur. İlgili kriterler nelerdir?

- Çalışanların sayısı.

- Yılın dokuz ayı için gelir miktarı.

- İşletmenin mülkiyetinin kalıntı değeri.

- Dalların varlığı.

- Şirket katılımcıları arasında diğer kuruluşların varlığı.

Dolayısıyla, bir kurumun basitleştirilmiş vergi sistemindeki ortalama personel sayısı 100 kişiyi aşamaz. 9 aylık gelir tutarı 45 milyon rubleden fazla olamaz, bu da 1.147'lik deflator katsayısı ile artar (2015 için). Yani, 2015 yılı için gelir 51,5 milyon ruble'nin biraz üzerinde. İşletmenin artık değerindeki mülkiyeti 100 milyon ruble'yi aşamaz. Ayrıca bir kuruluşun şubeleri veya temsilcilikleri olamaz. Diğer kurumların sadeleştirilmiş vergi sistemine geçiş içindeki payı% 25'i geçemez.

Faaliyet türü ve diğer nüanslar üzerine bir takım kısıtlamalar vardır, ancak bu, bu makale çerçevesinde değinmeyeceğimiz özel durumlara zaten atfedilebilir.

Basitleştirilmiş vergi sistemine geçiş bildirimi

Vergi sistemini değiştirmeyi mi düşünüyorsunuz? Kuruluşunuzu yukarıdaki kriterlere göre kontrol edin. Kurum onları karşılarsa, basitleştirilmiş vergi sistemine geçiş bildirimi verme hakkına sahiptir.

Önemli bir nokta. Sadece yeni doğmuş bir kuruluş, yılın herhangi bir ayından itibaren STS uygulamasına başlama hakkına sahiptir. Mevcut basitleştirilmiş vergi sistemini sadece yeni yılın 1 Ocak tarihinden itibaren kullanmaya başlayabilir. Duyuru 15 Ocak'tan önce yapılmalıdır. Bu belge doğada bildirilmektedir, bu nedenle, vergi dairesinden onay beklemek gerekli değildir. Belgenin kopyasına bir işaret koymak yeterlidir. Önemli olan, basitleştirilmiş vergi sistemine geçiş bildiriminin zamanında yapıldığıdır.

Vergilendirme nesnesinin değiştirilmesi yılda yalnızca bir kez mümkündür. Vergilendirilebilir yeni bir ürünün kullanımı yeni yılın 1 Ocak'ından itibaren başlamaktadır.

Bildirim nasıl ve nerede yapılır?

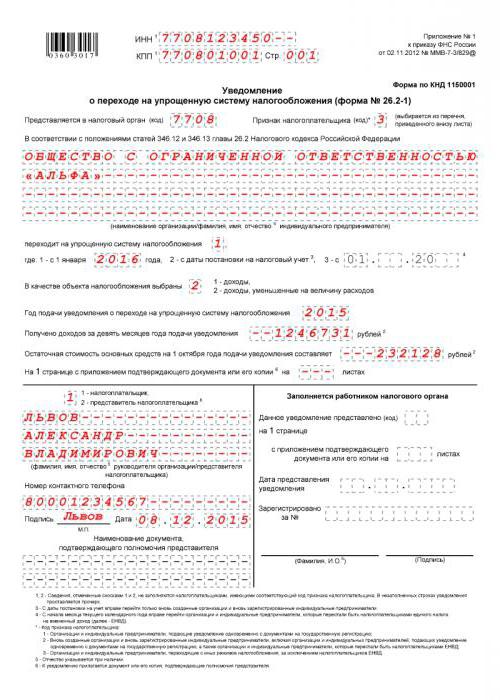

Düzenleyici makamlara ücretsiz olarak bilgi vermek mümkündür, ancak standart bir uygulama kullanarak bunu yapmak daha kolay olacaktır. Bu 26.2-1 formudur. Basit, sadece bir sayfa içeriyor. Kurumunuzda kuruluysa, şahsen veya özel iletişim yöntemleriyle başvurabilirsiniz.

Nereye gitmek Basitleştirilmiş vergi sistemine geçiş için başvuru? Kuruluşunuzun tescil edildiği yerdeki federal vergi servisine belge ibraz etmeniz gerekir.

Basitleştirilmiş vergi sistemine geçiş bildirimi nasıl doldurulur

Belgeyi manuel olarak, mavi kalemle okunaklı blok harflerle doldurabilirsiniz. Bunu, İnternet'ten bir form indirerek veya özel bir program kullanarak bir bilgisayarda yapabilirsiniz.

STS ile ilgili bir bildirimi nasıl dolduracağımızı görelim. Kuruluşun INN'si ilk satıra, ikincisi ise kontrol noktasına girilmelidir. Bu bilgi kuruluşun tescil belgesinden alınmalıdır. Vergi otoritesinin kodu, bir kural olarak, kuruluşun TIN'indeki ilk dört hane ile eşleşir. İstisna ancak kuruluşun yasal adresini başka bir vergi dairesinin yetkisi altındaki adrese değiştirmesi durumunda yapılabilir.

Sütun "Vergi mükellefinin işareti." Üç seçenek vardır: biri yalnızca şimdi kayıt olan kuruluşlar için, ikisi UTII'den geçiş yapanlar için üç, diğer modlardan geçiş yapanlar için. Belgenin notunda tüm bu veriler var. Daha sonra, kuruluşun adını kurucu belgelere tam olarak uygun şekilde girmeniz gerekir.

Daha sonra, "basitleştirilmiş bir vergi sistemine gidiyor" yazısının yanındaki sütuna bir birim veya ikramiye koymanız gerekir. Biri, basitleştirilmiş vergi sistemine geçiş kayıt tarihiyle aynı anda gerçekleşirse, iki - yeni takvim yılından itibaren.

Ardından, vergilendirmenin amacını not etmek gerekir: 1 - gelir, 2 - gelir eksi harcamalar. Daha sonra ihbarın yapıldığı yıl yazılır, 9 ay boyunca gelir verileri içeren satırlar ve mülkün artık değeri doldurulur.

STS saklama koşulları

Hem basitleştirilmiş bir vergi sistemine geçiş bildirimi sunma hem de bu vergi sistemini uygulama hakkını sürdürme kriterleri vardır.

Kriterler, geçiş için karşılanması gerekenlere benzer. Ancak, basitleştirilmiş vergi sistemini yalnızca yeni takvim yılından itibaren kullanmaya başlayabilirseniz, yılın herhangi bir ayında basitleştirilmiş vergi sistemine girme hakkını kaybedebilirsiniz. Ayrıca, basitleştirilmiş vergi sistemini kullanma hakkının kaybıyla ilgili olarak vergi dairesini bilgilendirmeniz gerekecektir. Vergi (raporlama) süresinin bitiminden itibaren 15 takvim günü sürer.

Basitleştirilmiş vergi sistemine geçmek için adım adım algoritma

Adım 1. Kurumunuzu, basitleştirilmiş vergi sistemini uygulamak için dört kritere uyup uymadığını kontrol etmeniz gerekir.

Adım 2. Vergilendirmenin nesnesine karar verin.

Adım 3. Daha kesin olarak belirlemek için, mevcut takvim yılı için sahip olduğunuz bilgilere dayanarak avans ödemelerini hesaplamaya çalışın. Vergi miktarının, Emekli Sandığı'na yapılan ödemelerle azaltılabileceğini unutmayın. Ayrıca, kuruluşunuzun bir zararla çalışmış olmasına rağmen, vergi ödemenizin tamamen başarısız olacağını unutmamanız gerekir. Asgari gelirin% 1'i kadar vergi var. Yine de ödenmesi gerekecek.

Adım 4. Bütçeye, yıl sonunda peşin ödeme yapma ve vergi tarihlerini yazın. Avanslar, vergi süresinin sona erdiği tarihten itibaren en geç 25 gün içinde ödenir ve yıl sonunda vergi 31 Mart tarihine kadar bütçeye aktarılmalıdır.

Adım 5. Bir başvuru yapmak. Basitleştirilmiş vergi sistemine geçiş bildirimi nasıl doldurulur - zaten biliyorsunuz.

USN (form 26.2-1)