Belirli bir vergi sisteminin uygulanmasına ilişkin karar, şirketin kaydı sırasında veya işletmenin ekonomik faaliyetine ilişkin belirli parametreler değiştirilirken verilir. Eğer vergi sisteminin tüm seçenekleri hakkında bilgi edinmişseniz, rejimi değiştirmeye karar verilmişse, böyle bir prosedürün uygulanmasına karar verilmiş ise basitleştirilmiş vergi sistemine geçiş için bir başvuru doldurmanız gerekecektir.

USN için başvuru formu doldurabilir miyim

Formu hazırlamak için uzman hukuk bürosuyla bağlantı kurmanıza gerek yok. Böylece formu doldururken temel bir hata yapılmaz, bu makaledeki bilgilerle yönlendirilmesi yeterlidir. Ayrıca, vergi rejimini değiştirmek için böyle bir başvuruyu yapmak için belli bir süre bulunduğunu hatırlatmakta fayda var, bu yüzden kaçırmamanız çok önemli. Son başvuru tarihi yasa ile açıkça tanımlanmış olan basitleştirilmiş vergi sistemine geçiş için başvuru, Rus posta yoluyla veya şahsen Federal Vergi Hizmetine sunulabilir.

Neden basitleştirilmiş vergi sistemine geçilir?

En uygun ve karlı biri vergi rejimleri basitleştirilmiş bir sistemdir. Düzenli vergi indirimlerini en aza indirmeye yardımcı olur. Küçük işletme formatına sahip şirketler için bu mod en uygunudur, çünkü yalnızca vergi ödemelerinin yanı sıra iş akışı miktarı da azalır.

"Basitleştirilmiş" hale getirme kriterleri

Basitleştirilmiş vergi sistemini kullanma hakkını kullanmak için, bir şirketin Rusya Federasyonu Vergi Kanunu'nda belirtilen belirli gereksinimleri karşılaması gerekir.

Göstergeler aşağıdaki gibi olmalıdır:

- 2017'den itibaren kredi yatırımları haricinde elde edilen gelir, yılın ilk 9 ayında 59.805 milyon ruble'yi aşamaz.

- Çalışan sayısı 100 kişi ile sınırlıdır.

- 2017 yılının başından itibaren amortismana tabi duran varlıkların maliyeti de 150 milyon rublenin üzerine çıkmamalıdır.

Geçiş ne zaman çerçevesi

Basitleştirilmiş vergi sistemine geçiş başvurusu, bu yılın 31 Aralık tarihine kadar düzenleyici kuruma sunulmalıdır. Vergi rejimindeki bir değişikliğin vergi müfettişliğini bildirmeyi başaramayanlar, gelecek yıldan itibaren “sadeleştirmeyi” uygulama hakkına sahip değillerdir. Yeni oluşturulan işletmeler, düzenleyici makamlara kayıttan sonraki 30 gün içinde özel rejimi kullanmaya karar verdiklerini bildirmekle yükümlüdür. Son teslim tarihlerinin karşılanması durumunda, bu tür şirketler faaliyetlerinin başından itibaren STS kullanma hakkına sahiptir.

UTII'ye başvuran kuruluşlar, basitleştirilmiş vergi sistemine geçiş için başvuruda bulunurlar ve ayın ilk günlerinde tek bir vergi ödeme yükümlülüğü sona erer. Ana moda geçerken, sadece bir yıl sonra “basitleştirilmiş moda” dönebilirsiniz.

Özel mod kullanılırken vergi değerlendirmesinin temel ilkeleri

Özelleştirilmiş vergi vergi yükümlülüklerini azaltmanıza izin verdiğinden, basitleştirilmiş vergi sistemi çoğunlukla küçük işletmelere odaklanmıştır. “Basitleştirilmiş ödeme sistemini” kullanmaya karar veren kuruluşlardan ücret alınmamalı, KDV, emlak vergisi ve kar ödenmemelidir. Bireysel girişimciler ayrıca, ücretlerden tahakkuk eden gelir vergisi ödemeleri konusunda muafiyet alırlar.

Basitleştirilmiş bir sistem verginin iki oranda hesaplanmasını içerir. Yapılan harcama tutarı ile düşürülen gelir% 15 oranında vergilendirilir ve eğer vergi matrahının hesaplanmasında sadece gelir kullanılırsa,% 6 vergi ödenir.

Basitleştirilmiş vergi sistemine geçiş için başvuruda bulunulması, belirli bir oranın uygulanmasına ilişkin bir kararın teyididir.Her girişimci, tahmini gelire ve ekonomik faaliyet ölçeğine dayanarak vergi rejimini seçmektedir.

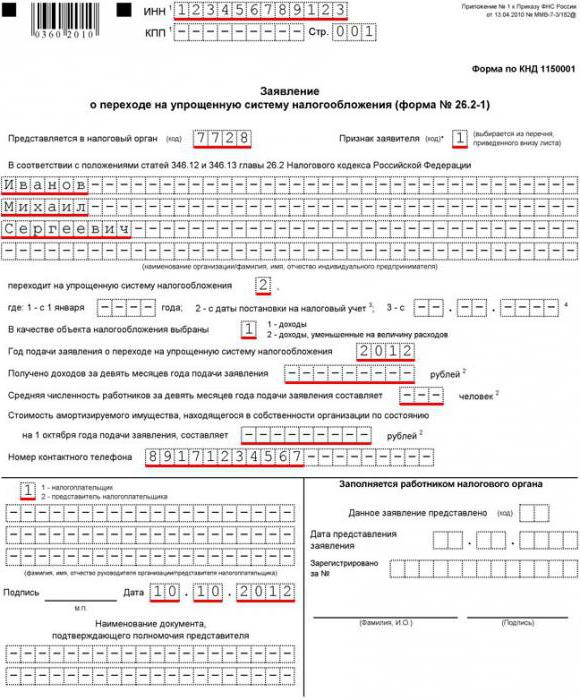

Basitleştirilmiş vergi sistemine geçiş başvurusu, örnek dolum

26.2-1 sayılı başvuru formu yalnızca bir başlık sayfasına sahiptir, bu nedenle doldururken çözülmeyen sorular ortaya çıkmamalıdır. Doğru doldurulmuş formu gönderdikten sonra, vergi makamları özel rejimin uygulanıp uygulanmayacağına veya belirli parametrelerin uyumsuzluğundan dolayı reddetmeye karar verir.

Formu, firmanın gerekli bilgileri ile doldurmaya başlayın. En üst satırlarda TIN / KPP kesinlikle kaydedilmiştir. Ardından, şirketin kayıtlı olduğu dört haneli bir vergi kontrol kodu girilir.

Basitleştirilmiş vergi sistemine geçiş başvurusunun yapıldığı süreye bağlı olarak, belirli bir nitelik kodu eklemelisiniz. Birim, şirketin ilk tescili sırasında konur, iki numara, başvurunun tescilden sonra yapıldığını ve başka bir vergi rejiminden geçiş yapılırken 3 ertelenmesi gerektiğini belirtir.

Başvurunun başlık sayfası, bireysel bir girişimcinin adı veya soyadı, adı ve himayesi hakkında detaylı bilgi vermektedir. "Vergi oranı" sütununda, indirimlerin seçilen yüzdesidir.

Şirket zaten iş yapıyorsa, belgenin bir sonraki kısmı yılın ilk dokuz ayında alınan gelir miktarını gösterir. Ayrıca ilgili satırlarda ortalama çalışan sayısı ve amortismana tabi mülkün kalan değeri belirlenmiştir. Girişimci yeni kayıt yaptırdıysa, bu satırların doldurulması gerekli değildir.

Vergi makamlarından her zaman alınabilecek olan basitleştirilmiş vergi sistemine transfer için imzalanmış bir başvuru, mühürle onaylanır ve kayıt yerindeki Federal Vergi Hizmetine sunulur.