Bir şeydeki yatırımların etkinliğini değerlendirmek için oldukça az sayıda gösterge bulunmaktadır. Ve bunlardan biri, makale çerçevesinde ilgi çekici olan, projenin net bugünkü değeridir. Bu nedir ve bir yatırımcı için ne kadar önemlidir? Bu ve yalnızca makalenin içeriğini okuyarak öğrenilemez.

Net bugünkü değer nedir?

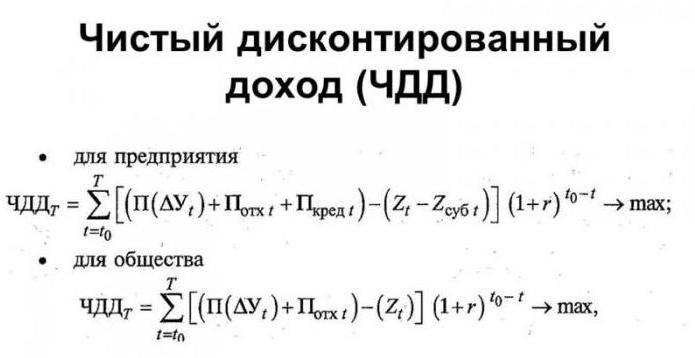

İlk önce terminoloji tabanını çalışacağız. Net bugünkü değer (“cari” veya “cari değer” tanımları da kullanılır), proje değerlendirme sırasındaki tüm kâr ve gider kaynakları arasındaki farkı temsil eden bir göstergedir. Başka bir deyişle, bir şeye yatırım yapmış bir kişinin şimdi her şeyi elde etmek istiyorsa neye güvenebileceğini göstermenizi sağlar. Ancak net bugünkü değerin göstergesini ancak ilk yatırım maliyetleri ödendikten ve varsa belirli bir projenin uygulanmasıyla ilgili tekrarlayan nakit harcamalardan sonra hesaplamak mümkündür.

İlk önce terminoloji tabanını çalışacağız. Net bugünkü değer (“cari” veya “cari değer” tanımları da kullanılır), proje değerlendirme sırasındaki tüm kâr ve gider kaynakları arasındaki farkı temsil eden bir göstergedir. Başka bir deyişle, bir şeye yatırım yapmış bir kişinin şimdi her şeyi elde etmek istiyorsa neye güvenebileceğini göstermenizi sağlar. Ancak net bugünkü değerin göstergesini ancak ilk yatırım maliyetleri ödendikten ve varsa belirli bir projenin uygulanmasıyla ilgili tekrarlayan nakit harcamalardan sonra hesaplamak mümkündür.

Genelleştirilmiş sayma seçeneği

Bir şeye yatırım yaparken, NPV'nin genel formülünün şöyle görüneceğini göz önünde bulundurmak gerekir: ilk yatırımın büyüklüğünün alındığı her yıl için gelir miktarının toplam değeri. Ancak burada küçük değişiklikler yapmak gerekiyor. Bu nedenle, gelir enflasyon için ayarlanmalı, böylece düşünülen miktarlar satın alma gücü açısından aynı olacak - net bir iskonto edilmiş gelir elde etmek önemlidir. Formül bağlıdır geri ödeme süresi söz konusu proje. Ayrıca, elde edilen kârı, dünya piyasalarına göre karlılığı karşılaştırabilmek için enflasyona elverişli bir para birimine çevirebilirsiniz.

Net bugünkü değerin yorumlanması

Böylece bir miktar değer alınır. Sıfırdan büyükse, yatırım karlı olur. Ancak böyle bir gerçek para yatırmak için yeterli değildir. Bu nedenle, yatırım yapıp yapmamaya karar vermek hala gerekli. Ve bununla, kârlılığın seviyesi yardımcı olur. Bu nedenle, proje döneminin teorik olarak sona erdiği tarihte, enflasyon için ayarlanan tüm parayı toplar ve maliyetlere bölünürse, yatırılan fonların etkinliğini gösteren bir katsayı elde edersiniz. Bu nedenle, örneğin, oran 2.1 ise, bunun anlamı yatırım yapılan her bir ruble için 2 ruble ve 10 kopek alacağınız anlamına gelir. Bir kural olarak, verim ne kadar yüksek olursa, alamayanların riski de o kadar artar. Bu nedenle, NPV ayrıca bir risk göstergesi olarak da hareket eder. Etki mekanizmasını daha iyi anlamak için, aşağıdaki örneğe aşina olabilirsiniz.

Proje değerlendirmesi

Bir şirketin piyasada yeni bir ürün hattının gerekli olup olmadığını düşündüğünü varsayalım. Endüstriyel tesislerin geliştirilmesi, piyasaya sunulması, işletilmesi ve aynı zamanda kârın maliyeti olacaktır. Hesaplanan dönem 6 yıldır. Uygulamanın başlangıcında, halihazırda mekanizmalar, personel seçimi ve eğitim harcamalarını içeren, şirket bütçesinden 1 000 000 ruble tutarında bir kerelik fon çıkışı gerçekleşecek. Diğer olası giderlerin 100.000 p miktarında olması beklenmektedir. Ve fon girişi 500.000 ruble tutarında olacak.

250.000 r tutarında net bir kar (tüm vergileri zaten ödenmiş) aldıktan sonra, şirket bunları proje süresi boyunca yıllık% 20'lik bir bankaya yerleştirir (ilk yılda 5 yıl sonra daha azdır). Sonuç olarak, bu proje dördüncü yıl için nominal olarak kendisi için ödeme yapabilecek ve beşinci kurucu için çalışacak.Paranın bankada olması ve faiz tahakkuk ettirilmesi enflasyonun olumsuz etkilerinden kaçınmaya yardımcı olacaktır (tam olarak olmasa da). Bu durumun basitliği için, mevduatın enflasyonu tam olarak örtmenize izin verdiğine karar verilebilir, daha sonra projenin net bugünkü değeri 5 yıl veya yılda 50.000 ruble olacak şekilde 250 bin ruble olacaktır. Tabii ki, bu yeterli olmayabilir gibi görünebilir, ancak bu makalenin yazarı sayısal değerlere sahipti, tavandan ve onların bir hedefi vardı - NPV mekanizmasını açıklamak için. Gerçek koşullar altında, para miktarı büyük ölçüde değişecektir.

Avantajlar ve dezavantajlar

Belirli bir projeyi değerlendirmek için temel başlangıç parametrelerini vurgulamak gerekir. Bunların her biri, bir dizi değerden oluşur ve olayın olasılığını gösterir. Her gösterge grubu için, oluşma olasılığı hesaplanmaktadır. O zaman matematiksel beklentiyi ve nihai sonucu hesaplamak gerekir - bu olası net bugünkü değerdir. Bu yöntemin avantajları vardır:

- Karar vermeyi etkileyen açıkça tanımlanmış kriterler.

- Paranın değeri hesaplama formüllerinde dikkate alınır.

- Tipik olarak, bir gösterge bir projenin risk seviyesidir. Oran arttıkça para kaybetme şansı da artar.

Ve onun eksilerini:

- Çok disiplinli projeler için net bugünkü değerin doğruluğu sorunu ortaya çıkabilir.

- NPV formülünün, kabul edilen senaryoya göre olayların gelişme olasılığını hesaba katmadığı akılda bulundurulmalıdır.

- Şimdi tartışılacak olan alternatif projelerin karşılaştırılmasında da bazı zorluklar var.

Alternatif projeleri karşılaştırırken özellikler

Çok parametreli yatırımlarda yatırımların etkinliğini hesaplarken dikkatli olmalısınız. Onlar tarafından, paranın üç parametrenin farklı olduğu projelere katkılarını anlıyoruz:

- yatırımların miktarı;

- yıl için finansal sonuçlar;

- fatura dönemi

Bu basit bir durumda açıklanabilir: örneğin, iki projenin farklı karlılıkları vardır. Ancak aynı zamanda, bir yıl önce yatırılan fon birimi cinsinden aynı miktarda satın alırken, kârsız bir teklif en iyisi olacaktır. Bütünlük uğruna, başka bir şeyin dikkate alınması gerektiği sonucuna varılabilir. Ve böyle bir sonuç doğrudur: alternatif projelerin olanakları hakkındaki bilgilerin anlaşılırlığı ve güvenilirliği için net bugünkü değeri, tahmini süreyi ve yatırım miktarını belirlemek arzu edilir. Tüm bu parametreler, değerdeki spesifik büyüme oranı endeksinde birleştirildi. Net bugünkü değerden önemli ölçüde daha fazla kriterleri dikkate alması nedeniyle, yatırım çekiciliğini değerlendirmek için daha uygundur.