Otomatik ödeme, nedir? Borçlu birçok vatandaşla karşı karşıya. Ve soruları var, bunları kullanmaları yasak mı, yoksa bu tür yasa dışı eylemler mi? Böyle bir prosedür nasıl düzenlenir?

Fenomen özü

Doğrudan borç ödeme, müşterinin emri olmadan bir banka tarafından gerçekleştirilen bir işlemdir. Onun rızası neredeyse her zaman gerekli olup, örneğin bir ATM veya kart veya elektronik servis ile eylemlerde ifade edilmektedir.

İptalin başka nedenlerle yapıldığı durumların olduğu varsayılmaktadır. Kanun hükümleri uyarınca, mahkeme kararı veya sözleşmenin hükümleri.

Kullanım amacı

Tartışılan aracın iş ilişkileri açısından kullanımını düşünün. Bir mahkeme kararı verilirse veya icra işlemlerinde bir karar verilirse, hiçbir soru ortaya çıkmaz. Fakat böyle şeyler üzerinde karşılıklı mutabakatla nasıl hareket ederler? Doğrudan borç tahsilatı anlaşması, bankaya müşterinin parasını yönetme hakkı verir, daha önce belirli operasyonlar için mutabakata varmıştır.

Her şey taraflarca kararlaştırılan şartlar altında yapılır. Örneğin, bir müşteri eş zamanlı olarak maaş, emekli aylığı veya diğer resmi ve düzenli ödemeler aldığı bir bankadan borç aldı. Kararlaştırılan zamanda, banka otomatik olarak kapanır. Bir bankayı ziyaret etmek, menkul kıymetleri doldurmak veya bir borcu ödemek için diğer manipülasyonları yapmak için zaman harcamanıza gerek yoktur.

İş dünyasında, daha karmaşık etkileşim şekilleri kullanılır: taraflar, sağlanan mal veya hizmetler için otomatik olarak veya gelecekte sağlanacak olan ödemeler konusunda önceden anlaşırlar. Öncelikle, bir ortakla ilgili şartla ve daha sonra bankayla bir anlaşma yapılır.

Normatif düzenleme

- GK - bir banka hesabının korunmasına ilişkin temel hükümleri içerir;

- Merkez Bankası düzenlemeleri.

Kod temel bir kural içeriyor, kanunun diğer hükümlerinde geliştiriliyor. Örneğin, icra takibi, iflas yasası vb.

Bir bankanın doğrudan borç ödeme yapma hakkına sahip olup olmadığını bulmak için, tartışmalı ilişkileri düzenleyen düzenleyici çerçeveye başvurulmalıdır. Bir bankanın böyle bir hakkı olup olmadığını kesin olarak söylemek mümkün değildir. Belirli bir durumda uygulanacak hukukun üstünlüğüne bağlı olarak, soruya olumlu veya olumsuz bir cevap verilecektir.

Bankalar tarafından onaylanan hizmet kuralları da önemlidir. Normatif bir davranış statüsüne sahip değillerdir, ancak müşteri hiçbir şekilde onları yerine getirmeyi reddedemez. Bir hesap açmak için başvuruyu imzalayarak, müşteri alışma ve bunlara uygun davranma konusunda onaylama konusunda bir not verir.

Aynı zamanda, mahkemede banka kurallarına aykırılık veya Kanun normlarına veya Merkez Bankasının işlemlerine ilişkin bir anlaşma olduğunu kanıtlamak mümkün ise, o zaman geçerli değildir. O zaman kanun doğrudan uygulanır.

Ameliyat nedenleri

Doğrudan para borçlanmasının nedenlerinden bazılarını göz önünde bulundurun:

- bir mahkeme kararının veya bankaya bir adli işlem temelinde verilen bir yürütme belgesinin alınması;

- vergi hizmetinden bir talep (sigorta primlerinin ödenmesi, vergi ücretleri ve bunlara faiz ödenmesi üzerine);

- gümrük servisinden yapılan ödemeler için talep;

- 2 defadan fazla süren gecikme durumunda kiracının talebi;

- Sözleşmenin fıkrası, müşteriye, müşterinin önceden rızası olmadan bankaya yazma hakkı veren ile sonuçlandı.

Sözleşmenin koşulu, ödemenin ertelenmesi veya kredi limitinin aşılması durumunda iade için temelidir.

Ayrılma Yasağı

Müşterinin hesabından doğrudan borç alması, her şeyden önce kanunun normları ile sınırlıdır. Yasak, yazma gerekçesiyle ve fon miktarı için geçerlidir. Aşağıdaki durumlarda yazmak yasaktır:

- Brokerin müşteri firmaya ait hesabındaki fonlar, brokere talep sunulması durumunda etkilenir;

- banka kartı fonları kredi borcunun geri ödenmesi için ödenmektedir.

Sosyal ödemeler için hesaplar (emekli maaşları hariç), icra memurlarının şartlarından korunur. İstisnai durumlarda onları cezalandırmaya izin verilir.

Maaş veya emekli maaşının devredildiği bir karttan bahsediyorsak, borçlanan tutar her bir makbuz miktarının% 50'sini aşamaz. Bazen% 75 yazmasına izin verilir. Borçlu veya temsilcisi, daha yüksek ihtilaflarla şikayette düşülme miktarını azaltma hakkına sahiptir.

Hak veya yükümlülük

Zaman zaman soru ortaya çıkar: Hesaptan doğrudan fon borç - bankanın hakkı veya zorunluluğu? Mahkemeler bu konuda ters cevaplar veriyor.

İcra memurunun talebi veya mahkeme kararı, usulüne uygun olarak yürütülen, bankaya gelirse, infazlarından kaçmak mümkün değildir. İptal, yalnızca bankanın müşterisinin üçüncü şahıslarla olan sözleşmeli ilişkisi ile bağlantılıysa, tartışmasız gerekçeleri olmayan banka, talebi reddetmekle yükümlüdür.

Partilerin ilişkisi

Otomatik ödeme sözleşmesi hakkında konuşalım. Bu şekilde, bankanın tarafların sözleşmelerini hesaplarına hizmet etmesi ile sona ermektedir. Bu anlaşma, taraflar kendi aralarındaki anlaşmalarda indirim talep etme hakkını sağladıysa önemlidir.

Anlaşmada katılımcılar ek hükümler koyuyorlar. Özellikle, alacaklının hakları arasında, bankaya doğrudan borçlanma talebinde bulunulduğu belirtilmektedir. Partilerin çıkarlarını koruyan sebepler, şartlar ve diğer nüanslar açıklanmaktadır.

Borçlu, bankanın doğrudan borç ödeme konusunda bir anlaşmaya varmayı taahhüt eder ve böylece alacaklının bu işlemleri derhal gerçekleştirmesini sağlar. Sözleşmede böyle bir fıkra yoksa, tarafların değiştirme ya da ek belgeler imzalama hakkı vardır.

Banka ile İlişkiler

Şimdi cari hesaptan doğrudan borç tahsil edilmesine ilişkin anlaşmayı değerlendireceğiz. Belgenin yapısı yaklaşık olarak şöyledir:

- anlaşmanın adı;

- anlaşmanın imzalanması veya imzalanması;

- giriş (sözleşmenin imzalandığı kişi arasında);

- yükümlülüğün açıklaması (banka müşterinin hesabından kararlaştırılan kişi lehine yazmakla yükümlüdür);

- sözleşme iptali yapıldığı şekilde belirtilir;

- Doğrudan borçlanma hakkını veren sözleşmenin hükümleri belirtilmiştir;

- hak talebinde bulunan kişi hakkında kapsamlı bilgi;

- Ödemenin amacı açıklanmıştır (örneğin, bir borç borcunun ödenmesi);

- Kanunun veya sözleşmenin gerekliliklerini tam olarak karşılayan bir ödeme talimatı vermeyi talep etme hakkına sahip olan yükümlülüğünü belirtir;

- banka müşteriyi iade hakkında bilgilendirmeyi taahhüt eder (mesaj telefon numarasına veya e-postaya gönderilir);

- anlaşmanın imzalandığı andan veya başka bir tarihten itibaren geçerli olduğu kabul edilir;

- tarafların detayları.

Üçüncü taraf katılımı

Yargı pratiği, sadece banka ile müşterisi arasında bir anlaşmanın imzalanması anlamına gelir; katılımcı olarak üçüncü bir tarafın bulunması imkansızdır.

Bir banka müşterisi otomatik ödeme talimatını geri çekerse, ortağının kaldıracı yoktur. Ancak, taraflarca bu tür bir fon transferini sağlama yükümlülüğü ile ilgili olarak imzalanan sözleşmenin hükümlerine atıfta bulunmaya devam eder.

Banka işlemleri

Banka, özellikle talep makamlar tarafından talep edildiği takdirde, sözleşmenin tüm şartlarını veya yasaların normlarını yerine getirdiğinde yazılma emrini yerine getirmekle yükümlüdür.Talebin meşruiyetiyle ilgili şüpheler, ilk kez gönderilenler kanuna uymuyorsa ek veya yeni belgeler sağlama hakkını verir.

Bu nedenle, örneğin, mahkeme kararına dayanarak iptal edilmesi gereken bir taraf, adli işlemin uygun şekilde yürütülmüş ve onaylanmış bir kopyasını sunmakla yükümlüdür. Doğrudan borçlanma hakkı hakkı, kanunun normlarından gelir ve belgelenir.

Pratik örnek

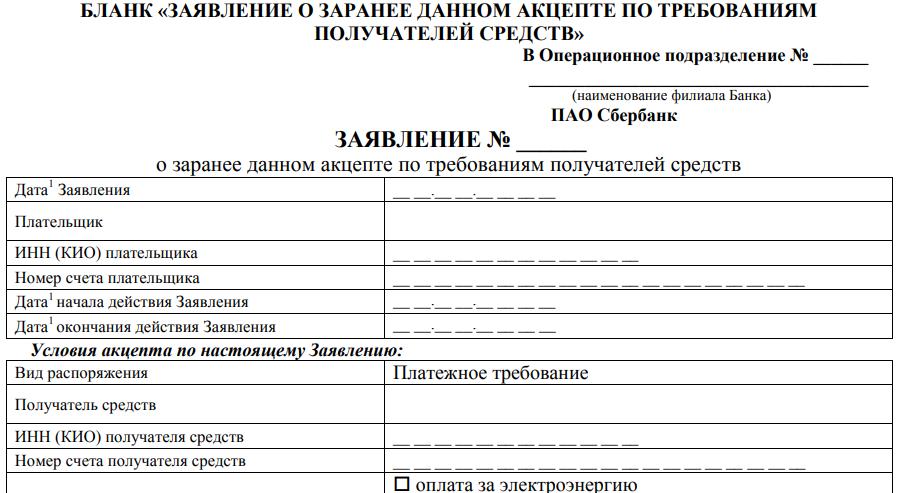

Sberbank fonlarının doğrudan borçlandırılmasının özellikleri nelerdir? Hizmet vermek için bir finans kuruluşuyla bir anlaşma imzaladığında, müşterinin gelecekte borç ödeme kabulü için ön düzenleme yapma hakkı vardır. Aşağıdaki maddeleri listeleyen özel bir form verilir:

- Başvurunun sayısını, başvurunun yapıldığı faaliyet bölümünün bilgisini belirtir;

- bankaya başvuru yazma veya başvuru yapma tarihi;

- Müşterinin TIN;

- hesap numarası;

- tarih izninin başlayıp biteceği tarih.

Benzer bilgiler, talep etme hakkının verilmiş olduğu kişiye ilişkin olarak belirtilecektir. Aşağıdaki formda grafikler:

- siparişin türü, ödeme emri derhal formunda gösterilir;

- fon alıcısı;

- TIN veya KIO;

- mükellefin yükümlülüğü (faturaların ödenmesi, telefon sunulur; başka bir seçeneğin belirtilmesine izin verilir);

- sözleşme numarası ve tarihi;

- borçlanmasına izin verilen miktar;

- izin verilen ücret tutarını hesaplamak için formül;

- hesaptaki yetersiz fon nedeniyle eksik veya kısmi infaz olasılığı.

Müşteri kısmi yürütmeye izin verme hakkına sahiptir. Kendisine başka bir seçenek teklif edildi - öncelik, emir hesabına fon transfer edildikten sonra yerine getirildi. Müşteri tarafından sunulan başvurunun geçerlilik süresi içerisinde uygulamaya izin verilir.

Sonuç olarak

Hesap açarak para yönetimi normal ve hatta alışkanlık olarak kabul edilir. Kanun ayrıca bankanın belirtilen durumlarda bunlardan para yazmasına izin vermenizi sağlar.

Gerekçeler yasal düzenlemeler ve banka ile bir anlaşma ile sağlanmıştır. Anlaşma şartlarını ihlal edemeyen kısıtlamalar var, yasa ile çelişki halinde otomatik olarak iptal ediliyorlar.