Ang konsepto ng rate ng diskwento ay ginagamit upang maihatid ang hinaharap na halaga sa hinaharap. Ang rate ng diskwento ay ang rate ng interes na ginamit upang makalkula ang hinaharap na daloy ng pinansya sa parehong halaga ng kasalukuyang halaga.

Ang pagkalkula ng koepisyent ng rate ng diskwento ay isinasagawa sa iba't ibang paraan, depende sa kung ano ang gawain. At ang mga pinuno ng mga kumpanya o mga indibidwal na dibisyon sa modernong negosyo ay nahaharap sa ganap na magkakaibang mga gawain:

- ang pagpapatupad pagsusuri sa pamumuhunan;

- pagpaplano ng negosyo;

- pagpapahalaga sa negosyo.

Para sa lahat ng mga lugar na ito, ang batayan ay ang rate ng diskwento (pagkalkula nito), dahil ang kahulugan ng tagapagpahiwatig na ito ay direktang nakakaapekto sa paggawa ng desisyon tungkol sa pamumuhunan, pagpapahalaga ng isang kumpanya o ilang mga uri ng negosyo.

Ang diskwento rate mula sa isang pang-ekonomiyang punto ng view

Ang diskwento ay tumutukoy sa cash flow (ang halaga nito), na may kaugnayan sa mga hinaharap na panahon (iyon ay, ang hinaharap na kita) Upang matukoy nang tama ang mga kita sa hinaharap, dapat kang magkaroon ng impormasyon tungkol sa mga pagtataya ng mga sumusunod na tagapagpahiwatig:

- pamumuhunan;

- gastos;

- kita

- istruktura ng kapital;

- tira na halaga ng pag-aari;

- rate ng diskwento.

Ang pangunahing layunin ng tagapagpahiwatig ng rate ng diskwento ay upang suriin ang pagiging epektibo ng mga pamumuhunan. Ang tagapagpahiwatig na ito ay nagpapahiwatig ng isang rate ng pagbabalik ng 1 ruble. namuhunan kapital.

Ang rate ng diskwento, ang pagkalkula ng kung saan ay tumutukoy sa kinakailangang halaga ng mga pamumuhunan para sa kita sa hinaharap, ay isang pangunahing tagapagpahiwatig kapag pumipili ng mga proyekto ng pamumuhunan.

Ang rate ng diskwento ay sumasalamin sa halaga ng pera, isinasaalang-alang ang pansamantalang mga kadahilanan at mga panganib. Kung pinag-uusapan natin ang tungkol sa mga detalye, kung gayon, ang rate na ito, ay sumasalamin sa isang indibidwal na pagtatasa.

Isang halimbawa ng pagpili ng mga proyekto sa pamumuhunan gamit ang koepisyent ng diskwento sa rate ng rate

Para sa pagsasaalang-alang, dalawang mga proyekto na A at C. ang iminungkahi.Sa parehong mga proyekto, sa paunang yugto, kinakailangan na mamuhunan ng 1,000 rubles.Hindi na kailangan ang iba pang mga gastos. Kung namuhunan ka sa proyekto A, pagkatapos taun-taon maaari kang kumita ng 1,000 rubles. Kung nagpapatupad ka ng proyekto C, pagkatapos sa pagtatapos ng una at ikalawang taon, ang kita ay magiging 600 rubles, at sa pagtatapos ng pangatlo - 2200 rubles. Dapat kang pumili ng isang proyekto, 20% bawat taon - ang tinatayang rate ng diskwento.

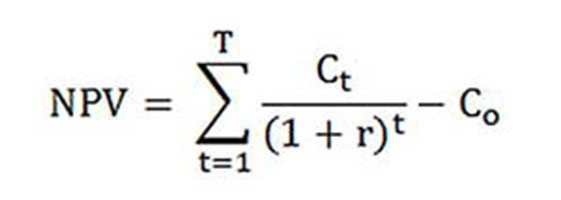

Ang pagkalkula ng NPV (kasalukuyang halaga ng mga proyekto A at C) ay isinasagawa ayon sa pormula.

Ct - cash flow para sa panahon mula sa una hanggang sa mga taon ng T-th;

Paunang puhunan sa co - 1000 rubles;

r - rate ng diskwento - 20%.

NPVA = [1000 : (1 + 0,20)1 + 1000 : (1 + 0,20)2 + 1000 : (1 + 0,20)3] - 1000 = 1106 rubles .;

NPVSa = [600 : (1 + 0,20)1 + 600 : (1 + 0,20)2 + 2200 : (1 + + 0,20)3] - 1000 = 1190 rubles.

Kaya, lumiliko na mas kumikita para sa isang mamumuhunan na pumili ng proyekto C. Gayunpaman, kung ang kasalukuyang rate ng diskwento ay 30%, kung gayon ang gastos ng mga proyekto ay halos pareho - 816 at 818 rubles.

Ipinapakita ng halimbawang ito na ang desisyon ng mamumuhunan ay ganap na nakasalalay sa rate ng diskwento.

Iba't ibang mga paraan ng pagkalkula ng rate ng diskwento ay iminungkahi para sa pagsasaalang-alang. Sa artikulong ito, susuriin sila para sa objectivity sa pababang pagkakasunud-sunod.

Timbang na average na gastos ng kapital

Kadalasan, kapag gumagawa ng pagkalkula ng pamumuhunan, ang rate ng diskwento ay tinutukoy bilang ang timbang na average na gastos ng kapital, na isinasaalang-alang ang mga tagapagpahiwatig ng gastos ng equity (equity) capital at pautang. Ito ang pinaka-layunin na paraan upang makalkula ang rate ng diskwento ng mga daloy sa pananalapi. Ang tanging disbentaha nito ay halos hindi lahat ng mga kumpanya ay maaaring gumamit nito.

Upang magsagawa ng isang pagpapahalaga katarungan Ginagamit ang modelong Long-Term Asset Valuation (CAPM).

Sa pagtatapos ng ikadalawampu siglo, ang mga ekonomistang Amerikano na sina John Graham at Campbell Harvey ay nakapanayam ng 392 mga direktor at direktor ng pananalapi ng mga negosyo sa iba't ibang larangan ng aktibidad upang matukoy kung paano sila gumawa ng mga pagpapasya, kung ano ang kanilang binibigyang pansin sa una. Bilang resulta ng survey, ipinahayag na ang teorya ng akademiko ay ginagamit, o sa halip, ang karamihan sa mga kumpanya ay kinakalkula ang kanilang sariling kapital ayon sa modelo ng CAPM.

Gastos ng equity (formula para sa pagkalkula)

Sa pagkalkula ng gastos ng equity, ang rate ng diskwento ay kung hindi man isinasaalang-alang.

Ang muling rate ng pagbabalik, o, kung hindi man, ang rate ng diskwento ng equity, ay kinakalkula tulad ng sumusunod:

Re = rf +? (Rm - rf).

Nasaan ang mga bahagi ng rate ng diskwento:

- rf - libreng rate ng kita ng panganib;

- ? - isang koepisyent na tumutukoy kung paano nagbabago ang presyo ng mga stock ng isang kumpanya kumpara sa mga pagbabago sa mga presyo ng stock para sa lahat ng mga kumpanya sa isang naibigay na segment ng merkado;

- Ang rm ay ang average na rate ng merkado ng pagbabalik sa stock market;

- (rm - rf) - premium panganib sa merkado.

Ang iba't ibang mga bansa ay kumukuha ng iba't ibang mga diskarte sa kahulugan ng mga sangkap ng modelo. Karamihan sa mga pagpipilian ay nakasalalay sa pangkalahatang saloobin ng estado sa pagkalkula. Mahalagang pag-aralan at unawain ang bawat isa sa mga tagapagpahiwatig na ito nang hiwalay, kung saan maaaring matukoy ang daloy ng cash. Samakatuwid, ang mga elemento ng modelong "Halaga ng Pangmatagalang Mga Asset" ay isasaalang-alang nang mas detalyado sa ibaba. At din ang objectivity ng bawat sangkap ay tinantya at tinatantya ang rate ng diskwento.

Mga Component Models

Ang tagapagpahiwatig ng rf ay ang rate ng pagbabalik sa pamumuhunan sa mga asset na walang panganib. Ang mga peligrosong assets ay tinatawag na mga kapag namuhunan kung saan ang panganib ay zero. Kabilang sa mga ito ang mga security sec ng gobyerno. Ang pagkalkula ng mga panganib ng rate ng diskwento sa iba't ibang mga bansa ay ginagawa nang iba. Kaya, sa USA, halimbawa, ang mga perang papel sa Treasury ay inuri bilang mga asset na walang panganib. Sa ating bansa, halimbawa, ang mga nasabing pag-aari ay Russia-30 (Russian Eurobonds), ang kapanahunan na kung saan ay 30 taon. Ang impormasyon tungkol sa ani ng mga security na ito ay ipinakita sa karamihan sa pang-ekonomiya at pinansiyal na media sa pag-print, tulad ng pahayagan na Vedomosti, Kommersant, The Moscow Times.

Sa ilalim ng koepisyent na may isang senyas, ang tanong sa modelo ay tumutukoy sa pagiging sensitibo sa mga pagbabago sa sistematikong peligro ng merkado ng mga tagapagpahiwatig ng ani ng mga security ng isang partikular na kumpanya. Kaya, kung ang tagapagpahiwatig ay pantay sa isa, kung gayon ang mga pagbabago sa halaga ng mga namamahagi ng kumpanyang ito ay ganap na nag-tutugma sa mga pagbabago sa merkado. Kung ang? -Coefficient = 1.3, pagkatapos ay inaasahan na sa isang pangkalahatang pagtaas sa merkado, ang presyo ng stock ng kumpanyang ito ay lalago ng 30% mas mabilis kaysa sa merkado. At naaayon sa kabaligtaran.

Sa mga bansa kung saan binuo ang stock market, ang? -Coefficient ay isinasaalang-alang ng dalubhasang impormasyon at analytical na ahensya, pamumuhunan at pagkonsulta sa mga kumpanya at ang impormasyong ito ay nai-publish sa mga dalubhasang pana-panahon na pinag-aaralan ang mga pamilihan ng stock at pinansyal na direktoryo.

Ang tagapagpahiwatig ng rm, na isang premium na panganib sa merkado, ay ang halaga kung saan ang average na rate ng merkado ng pagbabalik sa stock market ay matagal na lumampas sa rate ng pagbabalik sa mga panganib na walang panganib. Ang pagkalkula nito ay batay sa data ng istatistika sa mga premium ng merkado sa loob ng mahabang panahon.

Timbang na average na gastos ng kapital

Kung, kapag pinansya ang isang proyekto, hindi lamang ang kanilang sarili, kundi pati na rin hiniram na pondo pagkatapos ang kita na natanggap mula sa proyektong ito ay dapat na magbayad hindi lamang para sa mga panganib na nauugnay sa pamumuhunan ng sariling pondo, kundi pati na rin ang mga pondo na ginugol sa pagkuha ng hiniram na kapital. Upang account para sa halaga ng parehong equity at hiniram na kapital, ginagamit ang timbang na average na gastos ng kapital, ang pormula para sa pagkalkula sa ibaba.

Upang makalkula ang rate ng diskwento, ginagamit ang modelo ng CAPM. Ang Re ay ang rate ng pagbabalik sa equity.

D ay ang halaga ng merkado ng hiniram na kapital. Halos kumakatawan sa halaga ng mga pautang ng kumpanya ayon sa mga pahayag sa pananalapi. Kung hindi magagamit ang nasabing data, pagkatapos ay gamitin ang karaniwang ratio ng sarili at hiniram na pondo ng magkatulad na kumpanya.

E ang halaga ng merkado ng equity (equity). Nakuha sa pamamagitan ng pagpaparami ng kabuuang bilang ng mga namamahagi ng isang ordinaryong uri ng kumpanya sa pamamagitan ng presyo ng isang bahagi.

Ang Rd ay kumakatawan sa rate ng pagbabalik sa pagkilos ng firm. Ang mga nasabing gastos ay nagsasama ng impormasyon tungkol sa interes ng bangko sa mga pautang at mga bono ng isang kumpanya na uri ng kumpanya. Bilang karagdagan, ang pagpapahalaga ng hiniram na kapital ay nababagay, na isinasaalang-alang ang rate ng buwis sa kita. Ang interes sa mga pautang at paghiram sa ilalim ng batas ng buwis ay maiugnay sa gastos ng mga kalakal, sa gayon binabawasan ang base ng buwis.

Tc - buwis sa kita.

Modelong WACC: Halimbawa ng Pagkalkula

Gamit ang modelo ng WACC, ang rate ng diskwento para sa kumpanya X ay ipinahiwatig.

Ang formula ng pagkalkula (isang halimbawa ay ibinigay kapag kinakalkula ang timbang na average na gastos ng kapital) ay nangangailangan ng sumusunod na mga tagapagpahiwatig ng input.

- Rf = 10%;

- ? = 0,90;

- (Rm - Rf) = 8.76%.

Kaya, ang equity (ang kakayahang kumita) ay katumbas ng:

Re = 10% + 0.90 x 8.76% = 17.88%.

E / V = 80% - ang bahagi na nasakop ng halaga ng merkado ng pagbabahagi ng kapital sa kabuuang gastos ng kabisera ng kumpanya X.

Rd = 12% - ang average na antas ng gastos para sa paghiram para sa kumpanya X.

D / V = 20% - ang bahagi ng hiniram na pondo ng kumpanya sa kabuuang halaga ng kapital.

tc = 25% - tagapagpahiwatig ng buwis sa kita.

Sa gayon, ang WACC = 80% x 17.88% + 20% x 12% x (1 - 0.25) = 14.32%.

Tulad ng nabanggit sa itaas, ang ilang mga pamamaraan ng pagkalkula ng rate ng diskwento ay hindi angkop para sa lahat ng mga kumpanya. At ang diskarteng ito ay ganito lang ang kaso.

Ang mga kumpanya ay mas mahusay na pumili ng iba pang mga pamamaraan ng pagkalkula ng rate ng diskwento kung ang kumpanya ay hindi isang bukas na pinagsamang kumpanya ng stock at ang mga namamahagi nito ay hindi ibinebenta sa stock exchange. O kung ang kumpanya ay walang sapat na istatistika upang matukoy ang? -Coefficient at imposible na makahanap ng mga katulad na kumpanya.

Pamamaraan pagtatasa ng kumulatif

Ang pinaka-karaniwang at madalas na ginagamit sa pamamaraan ng pagsasanay ay ang pinagsama-samang pamamaraan, sa tulong ng kung saan ang rate ng diskwento ay tinantya din. Ang pagkalkula ayon sa pamamaraang ito ay nagsasangkot ng mga sumusunod na konklusyon:

- kung ang mga pamumuhunan ay hindi nagsasangkot ng panganib, kung gayon ang mga mamumuhunan ay mangangailangan ng walang panganib na pagbabalik sa kanilang kapital (ang rate ng pagbabalik ay tumutugma sa rate ng pagbabalik sa pamumuhunan sa mga asset nang walang panganib);

- mas mataas ang masuri ng mamumuhunan ang panganib ng proyekto, mas mataas ang mga kinakailangan para sa kanilang kakayahang kumita.

Samakatuwid, kapag ang rate ng diskwento ay kinakalkula, dapat na isaalang-alang ang tinatawag na panganib ng peligro. Alinsunod dito, ang rate ng diskwento ay kalkulahin tulad ng sumusunod:

R = Rf + R1 + ... + Rt,

kung saan ang R ay ang rate ng diskwento;

Rf - libreng rate ng pagbabalik;

R1 + ... + Rt - mga premium na peligro para sa iba't ibang mga kadahilanan sa peligro.

Posible na matukoy ang isa o isa pang kadahilanan ng peligro, pati na rin ang kahalagahan ng bawat isa sa mga premium na peligro, sa pamamagitan lamang ng mga eksperto.

Mga Rekomendasyon sa Pagsusuri

Kapag natukoy ang pagiging epektibo ng mga proyekto sa pamumuhunan, ang paraan ng pagkakalkula sa pagkalkula ng rate ng diskwento ay inirerekumenda na isinasaalang-alang ang 3 mga uri ng panganib:

- panganib na nagmula sa pagiging hindi tapat ng mga manlalaro ng proyekto;

- panganib na nagmula sa hindi pagtanggap ng nakaplanong kita;

- panganib sa bansa.

Ang halaga ng peligro ng bansa ay ipinahiwatig sa iba't ibang mga rating na pinagsama ng mga espesyal na kumpanya ng rating at mga kumpanya ng pagkonsulta (halimbawa, BERI). Ang katotohanan na ang mga kalahok ng proyekto ay hindi mapagkakatiwalaan ay binabayaran ng isang panganib sa premium; ang isang maximum na 5% ay inirerekomenda.Ang panganib na nagmula sa hindi pagtanggap ng mga nakaplanong kita ay itinatag alinsunod sa mga layunin ng proyekto. May isang espesyal na talahanayan ng pagkalkula.

Ang mga rate ng diskwento na tinantyang ginagamit ang pamamaraang ito ay sa halip subjective (masyadong umaasa sila sa pagtatasa ng panganib sa ekspertong). Ang mga ito ay masyadong mas tumpak kaysa sa pamamaraan ng pagkalkula batay sa modelo ng "Pagtantya ng pangmatagalang mga assets" na modelo.

Eksperto sa pagtatasa at iba pang mga pamamaraan ng pagkalkula

Ang pinakamadaling paraan upang makalkula ang rate ng diskwento at napaka-tanyag sa totoong buhay ay upang itakda ito sa pamamagitan ng isang pamamaraan ng dalubhasa, na may sanggunian sa mga kinakailangan ng mga namumuhunan.

Malinaw na para sa pribadong mamumuhunan ang pagkalkula batay sa mga formula ay hindi maaaring ang tanging paraan upang magpasya sa kawastuhan ng pagtatakda ng isang rate ng diskwento para sa isang proyekto / negosyo. Ang anumang mga modelo ng matematika ay maaari lamang humigit-kumulang suriin ang katotohanan ng sitwasyon. Ang mga namumuhunan, na umaasa sa kanilang sariling kaalaman at karanasan, ay maaaring matukoy ang sapat na kakayahang kumita para sa proyekto at umaasa sa ito bilang isang rate ng diskwento, paggawa ng mga kalkulasyon. Ngunit para sa isang sapat na karanasan, ang mamumuhunan ay dapat na mahusay na bihisan sa merkado, may malawak na karanasan.

Gayunpaman, dapat itong ipagpalagay na ang pamamaraan ng eksperto ay ang hindi bababa sa tumpak at maaaring maikulong ang mga resulta ng pagsusuri sa negosyo (mga proyekto). Samakatuwid, inirerekomenda na ang pagtukoy ng rate ng diskwento ng mga dalubhasa o pinagsama-samang pamamaraan, ipinag-uutos na suriin ang sensitivity ng proyekto sa mga pagbabago sa rate ng diskwento. Sa kasong ito, ang mga namumuhunan ay magiging tumpak hangga't maaari.

Siyempre, may mga alternatibong pamamaraan para sa pagkalkula ng rate ng diskwento. Halimbawa, ang teorya ng pag-presyo ng arbitrage, isang modelo ng paglago ng dibidendo. Ngunit ang mga teoryang ito ay napakahirap maunawaan at bihirang inilalapat sa pagsasanay.

Ang aplikasyon ng rate ng diskwento sa totoong buhay

Sa konklusyon, nais kong tandaan na ang karamihan sa mga kumpanya sa proseso ng aktibidad ay kailangang matukoy ang rate ng diskwento. Dapat itong maunawaan na ang pinaka tumpak na tagapagpahiwatig ay maaaring makuha gamit ang pamamaraan ng WACC, habang ang natitirang mga pamamaraan ay may isang makabuluhang pagkakamali.

Hindi madalas na kinakalkula ang rate ng diskwento sa trabaho. Pangunahin ito dahil sa pagtatasa ng malaki at makabuluhang proyekto. Ang kanilang pagpapatupad ay nangangailangan ng pagbabago sa istraktura ng kapital, ang presyo ng stock ng kumpanya. Sa mga nasabing kaso, ang rate ng diskwento at ang paraan ng pagkalkula nito ay sumang-ayon sa bank banking. Pangunahin nila ang mga panganib na natanggap sa mga katulad na kumpanya at sa mga merkado.

Ang application ng ilang mga pamamaraan ay nakasalalay din sa proyekto. Sa mga kaso kung saan ang mga pamantayan sa industriya, teknolohiya ng produksyon, financing ay naiintindihan at kilala, ang mga istatistika ay naipon, ang karaniwang rate ng diskwento na itinakda sa negosyo ay ginagamit. Kapag sinusuri ang maliit at katamtamang laki ng mga proyekto, sumangguni sa pagkalkula panahon ng pagbabayad na may pagtuon sa pagsusuri ng istraktura at panlabas na mapagkumpitensya na kapaligiran. Sa katunayan, ang mga pamamaraan para sa pagkalkula ng rate ng diskwento ng mga tunay na pagpipilian at cash flow ay pinagsama.

Mangyaring magkaroon ng kamalayan na ang rate ng diskwento ay isang intermediate lamang sa pagsusuri ng mga proyekto o pag-aari. Sa katunayan, ang pagtatasa ay palaging subjective, ang pangunahing bagay ay ito ay lohikal.

Mayroong isang pagkakamali - ang mga panganib sa ekonomiya ay isinasaalang-alang nang dalawang beses. Kaya, halimbawa, dalawang konsepto ay madalas na nalilito - panganib sa bansa at implasyon. Bilang isang resulta, ang doble na rate ng diskwento, lilitaw ang isang pagkakasalungatan.

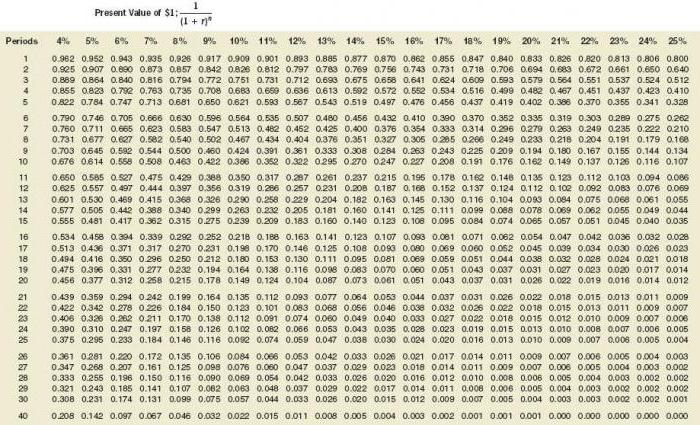

Hindi palaging kinakailangan na mabilang. Mayroong isang espesyal na talahanayan para sa pagkalkula ng rate ng diskwento, na napakadaling gamitin.

Gayundin ang isang mahusay na tagapagpahiwatig ay ang gastos ng isang pautang para sa isang partikular na borrower.Ang batayan ng pagtatakda ng rate ng diskwento ay maaaring ang aktwal na rate ng kredito at ang antas ng ani ng mga bono na magagamit sa merkado. Pagkatapos ng lahat, ang kakayahang kumita ng proyekto ay hindi umiiral lamang sa loob ng sarili nitong kapaligiran; ang pangkalahatang sitwasyon sa ekonomiya sa merkado ay nakakaapekto din dito.

Gayunpaman, ang nakuha na mga tagapagpahiwatig ay nangangailangan din ng mga makabuluhang pagsasaayos na may kaugnayan sa panganib ng negosyo (proyekto) mismo. Sa kasalukuyan, ang tunay na pamamaraan ng mga pagpipilian ay madalas na ginagamit, ngunit ito ay napaka kumplikado mula sa isang pamamaraan ng pananaw.

Upang isaalang-alang ang naturang mga kadahilanan ng peligro bilang pagpipilian ng suspensyon ng proyekto, mga pagbabago sa teknolohiya, pagkalugi sa merkado, mga kasanayan sa pagsusuri ng mga proyekto na artipisyal na nagbubuhos ng mga rate ng diskwento (hanggang sa 50%). Bukod dito, walang teorya sa likod ng mga figure na ito. Ang mga magkatulad na resulta ay madaling makuha gamit ang mga kumplikadong kalkulasyon, kung saan sa anumang kaso ang karamihan ng mga tagapagpahiwatig ng forecast ay matukoy sa paksa.

Ang tamang pagtukoy ng rate ng diskwento ay isang problema na nauugnay sa pangunahing kinakailangan para sa nilalaman ng impormasyon na nabuo sa mga pahayag sa pananalapi at accounting. Sa madaling salita, kung may dahilan upang mag-alinlangan kung tama ang pinahahalagahan ng mga ari-arian o pananagutan, at kung ipinagpaliban ang pagsasaalang-alang sa cash, dapat na mailapat ang isang diskwento.

Kapag pumipili ng isang rate ng diskwento, mahalagang maunawaan na dapat itong maging malapit hangga't maaari sa rate na natanggap ng borrower ng bangko ng nagpautang sa totoong mga term sa umiiral na kapaligiran.

Kaya, ang rate ng diskwento para sa ilang mga pag-aari (halimbawa, para sa mga pangunahing) ay katumbas ng rate kung saan kailangang magbayad ang kumpanya, na umaakit ng mga pondo upang bumili ng katulad na pag-aari.