Kung ginagamit ng mga empleyado ang mga pondong natanggap mula sa kahera, dapat silang magsumite ng isang ulat. Batay sa dokumentong ito, ang departamento ng accounting ng kumpanya ay nagsusulat ng pera para sa mga gastos sa pagpapatakbo o pang-administratibo.

Kakayahan

Matapos ang tatlong araw mula sa sandaling bumalik mula sa isang paglalakbay sa negosyo, dapat iulat ng empleyado ang mga natanggap na pondo at ginugol. Para sa mga ito, naipon ulat ng gastos ng taong nag-uulat, at mga dokumento na nagpapatunay sa paggasta ng mga pondo ay naka-kalakip dito: mga tiket para sa paglalakbay, mga bayarin sa hotel, atbp. Ang form ay inaprubahan ng ulo. Ang mga hindi nagamit na halaga ay naarkila sa kahera sa isang order ng resibo. Kung ang empleyado ay walang sapat na pondo na inisyu, kung gayon ang bayad sa gastos ay nabayaran din mula sa cash register, ngunit sa gastos sa gastos. Kung ang empleyado ay hindi nagbigay ng isang ulat sa paggamit ng mga pondo sa lahat, pagkatapos ang halagang ito ay ibabawas mula sa kanyang suweldo.

BU

Ang mga halaga ng pag-uulat ay makikita sa sheet ng balanse sa account 71. Ang balanse ng debit ay nagpapakita ng utang ng empleyado ng samahan. Ipinapakita ng paglilipat ng tungkulin ang mga halagang ibinahagi at ang muling bayad na overspending. Kasama sa pautang ang paggamit ng mga pondo at pagbabalik ng balanse sa kahera. Ang lahat ng mga halaga ay naitala sa order book. Ang mga pagpasok sa ito ay ginawa batay sa FFP, RKO, paunang ulat. Ang huli ay ibibigay sa kahera sa sandaling matapos suriin ng mga pagkalkula ng accountant aritmetika at ang inilaan na paggamit ng mga pondo. Isaalang-alang ang pangunahing mga kable.

- DT71 KT50 (51) - inilabas ang pera sa sub-ulat mula sa cash desk (kasalukuyang account).

- KT71 DT20 (26, 44, 71) - pagsulat ng mga pondo para sa mga gastos sa pangunahing produksyon (pangkalahatang gastos sa negosyo, karagdagang gastos ng pagpapatupad).

- KT71 DT07 (10, 15, 41) - ang mga accountable account ay ginamit para sa pagkuha ng mga materyal na assets.

- KT71 DT50 - refund sa cashier.

- KT71 DT94 - ang mga halaga na hindi ibabalik sa oras ay isinasaalang-alang.

- DT70 KT94 - mga halaga na hindi na-refund na hindi pinigil mula sa nananagot na tao.

Mga Bato

Mula noong 2015, maaaring ibigay ang mga accountable na account hindi lamang sa mga empleyado ng samahan, kundi pati na rin sa mga taong pinagtapos ang kontrata ng batas sa sibil. Ang operasyon ay batay sa application. Ang panuntunang ito ay nalalapat sa lahat ng mga indibidwal nang walang pagbubukod. Batay sa dokumentong ito, ang CSC ay iginuhit. Sa application na kailangan mong ipahiwatig ang halaga, petsa ng isyu, petsa at ilagay ang iyong pirma.

Suriin

Ang application ay unang napupunta sa accountant. Sinusuri niya kung ang mga lumang pag-aayos sa mga may pananagutan ay sarado. Kung ang isang empleyado ay hindi nagbigay ng isang ulat tungkol sa dati nang ginamit na mga halaga, kung gayon ang bagong cash ay hindi maaaring maibigay sa kanya. Mga gastos sa kinatawan, gastos sa paglalakbay, bawat diyeta - dapat na isinumite ang isang dokumento para sa lahat ng ginastos na pera. Ang mga resulta ng pagproseso ng ulat ay nagpapakita kung sino ang may utang, kanino at kung magkano. Kung may pagkakaiba sa pagitan ng inisyu at ginamit na pondo, nangangahulugan ito na may utang ang employer o empleyado.

Ang pagkakaloob ng mga pondo

Ang pagpapalabas ng mga accountable na halaga sa pamamagitan ng paglilipat sa kanila sa card ng suweldo ng empleyado ay pinahihintulutan. Ngunit para dito kailangan mong sumasalamin sa pagkakasunud-sunod sa pamamahala ng accounting ang posibilidad ng tulad ng isang paraan ng paglilipat ng mga pondo. Sa pahayag mismo, dapat magsulat ang manggagawa upang ang pera ay ilipat sa kanyang suweldo, at ibigay ang mga detalye. Sa order ng pagbabayad ang layunin ng pagbabayad ay dapat ipahiwatig bilang paggalaw ng naiulat na halaga. Ang mga dokumento para sa isang paunang ulat na ang isang empleyado ng isang organisasyon ay nagsusumite ay dapat magsama ng mga slip ng lahat ng mga tseke.

Halimbawa

Isaalang-alang natin kung paano ipinapakita ang mga kalkulasyon sa mga taong may pananagutan sa NU at BU.

Mula sa cash desk ng kumpanya noong 04.25.16, isang halaga ng pondo ang ibinigay sa tagapamahala ng tanggapan ng conditional LLC sa halagang 2,000 rubles para sa isang panahon ng 4 na araw para sa pagbili ng mga gamit sa opisina. Sa parehong araw, inilabas ng accountant ang mga halaga ng pag-uulat batay sa isang pahayag na nilagdaan ng ulo: DT71 KT50 - 2000 rubles.

Noong 04/27/16, binili ng manager ng tanggapan ang mga suplay ng tanggapan na nagkakahalaga ng 1,000 rubles, napuno ang isang paunang ulat, nagsumite ng mga tseke sa accounting at ibinalik ang balanse sa cashier. Ang accountant ay gumuhit ng mga naturang talaan:

DT50 KT71 - 1000 rubles. - ang balanse ng mga pondo ay nabayaran sa kahera.

DT10 CT 71 - 1000 rubles. - Mga kagamitan sa pagsulat na isinasaalang-alang.

Pag-repleksyon ng operasyon sa isang corporate card

Upang maipakita ang mga halaga na ginugol sa mga paggastos sa pagkamag-anak na may kaugnayan sa mga aktibidad sa negosyo, maaari mong gamitin ang isang instrumento sa pagbabayad. Ang organisasyon ay nakakakuha ng isang corporate card. Pagkatapos, sa kahilingan ng empleyado, inilalabas nito ito sa isang tiyak na tao, inililipat ang mga halaga ng pag-uulat doon.

Ang pagkakasunud-sunod ng paggalaw ng mga instrumento sa pagbabayad ay dapat na aprubahan sa pamamagitan ng pagkakasunud-sunod ng ulo. Halimbawang:

LLC (pangalan)

Direktor (apelyido, inisyal, pirma) 03/14/16

APPLOVE ko: Ang pamamaraan para sa paggamit ng mga corporate card

1. Ang impormasyon ng PIN ay kumpidensyal na impormasyon. Ang mga may hawak ng isang instrumento sa pagbabayad ay walang karapatang ibigay ito sa mga ikatlong partido.

2. Ang isang ulat sa paglalakbay sa negosyo o iba pang dokumento na nagpapatunay sa paggamit ng mga pondo ay dapat isumite sa direktor sa loob ng tatlong araw mula sa petsa ng paggawa ng mga pagbabayad sa card (kasama ang pag-alis ng mga pondo) o mula sa araw ng pagbabalik sa lugar ng trabaho. Ang dokumento ay dapat na sinamahan ng mga tseke na nagpapatunay sa paggalaw ng pera.

3. Kung walang mga dokumento o hindi nakumpirma ng direktor ang ulat, ang mga halagang naitala mula sa kard ay nakuhang muli mula sa suweldo ng empleyado.

4. Ang listahan ng mga may hawak ng card ay iniharap sa Appendix No. 1.

5. Ang pagpapalabas at pagbabalik ng mga instrumento sa pagbabayad ay isinasagawa sa journal journal (Appendix No. 2).

6. Kung ang isang kard ay nakawin, dapat na agad na ipaalam sa may-ari nito ang bangko.

Ang sandali ng paglipat ng instrumento ng pagbabayad sa empleyado ay hindi isang isyu sa cash. Ang mga entry sa BU ay ginawa sa oras ng pag-alis ng mga pondo. Mula sa pahayag ng institusyon ng kredito, maaari mong malaman ang eksaktong petsa ng transaksyon kapag ginamit ang halaga ng pag-uulat. Ang account 55 ay ginagamit upang ipakita ang mga transaksyon sa isang corporate card. Ang isang sub-account ng parehong pangalan ay binuksan sa kanya. Sa petsa ng pagsulat ng mga pondo, ang isang pag-post ay nabuo sa control unit: DT71 KT55.

Halimbawa

Noong Hulyo 10, 2015, ang mga pondo ay binabayaran sa corporate card ng isang kondisyong LLC, na hawak ng isang nagmemerkado, upang magbayad para sa online advertising. Pagkaraan ng 5 araw, ang nagmemerkado ay umatras ng 3,000 rubles mula sa account. Ang transaksyon na ito ay nakumpirma ng isang pahayag sa bangko. Dapat ipakita ng Accountant LLC ang paggalaw ng mga pondo sa pamamagitan ng pag-post ng DT71 KT55.

Mga deadline ng aplikasyon

Ang isang ulat sa gastos sa paglalakbay ay dapat isumite sa departamento ng accounting sa loob ng 3 araw pagkatapos ng pagbabalik. Ang kabiguang sumunod sa mga huling oras na ito ay hahantong sa karagdagang accrual ng personal na buwis sa kita. Maaaring isaalang-alang ng Inspektorat na ang naiulat na halaga ay ang kita ng mga indibidwal. Samakatuwid, ang empleyado ay dapat mag-ulat sa bawat paggasta. Ang form ay maaaring binuo nang nakapag-iisa o gumamit ng isang pinag-isang form. Ang pag-uulat ng mga deadline ay dapat na naaprubahan sa pamamagitan ng pagkakasunud-sunod ng ulo. Halimbawang:

LLC (pangalan)

Order No. 15 sa pag-apruba ng deadline para sa pagsusumite ng paunang ulat

Belgorod Marso 15, 2015

Ang mga empleyado na tumatanggap ng pera ay dapat magsumite ng isang ulat sa kanilang paggamit:

- huzhudam - hindi lalampas sa dalawang linggo mula sa petsa ng pagtanggap ng mga pondo;

- gastos sa paglalakbay - sa loob ng tatlong araw sa pagbalik sa trabaho.

Ang mga naibigay na pondo ay dapat gamitin nang mahigpit para sa kanilang nais na layunin.

Hindi hihigit sa 100 libong rubles ang ibinibigay para sa mga gastos sa sambahayan at pagbili ng mga kalakal. at sa pamamagitan lamang ng pagkakasunud-sunod ng direktor.

Ang responsibilidad para sa pagpapatupad ng order, ang mga patakaran para sa paghahanda ng mga dokumento ay nakasalalay sa punong accountant.

Pangkalahatang Direktor ______________________ (buong pangalan)

Account sa buwis

Hanggang sa nagsumite ang empleyado ng ulat ng paglalakbay sa negosyo na may mga dokumento na nagpapatunay sa paggalaw ng mga pondo, ang mga gastos sa NPP ay hindi nasulat. Ang halaga ng bayad ay hindi binabawasan ang base ng buwis. Ang mga premium na seguro ay hindi kinakalkula at ang buwis sa kita ay hindi napigil.

Personal na buwis sa kita

Ang layon ng pagbubuwis ay kita, ang benepisyo ng ekonomiya ng transaksyon, na ipinahayag sa cash. Hindi malinaw na sinabi ng Tax Code na ang mga pondo na inilabas sa ilalim ng ulat kung saan ang ulat ng empleyado ay hindi naiulat sa loob ng itinakdang oras ay hindi kinikilala bilang kita. Ayon kay Art. Ang 807 ng Civil Code, ang nasabing halaga ay hindi maiugnay sa isang walang bayad na interes, dahil ang pera ay hindi naging pag-aari ng empleyado, at ang isang kasunduan sa pagitan ng isang indibidwal at isang ligal na nilalang ay hindi iginuhit. Samakatuwid, walang kita sa anyo ng mga materyal na benepisyo, na kung saan ay makukuha ang personal na buwis sa kita.

Ngunit ang mga panganib sa buwis ay lumitaw kung ang balanse ng naiulat na halaga ay hindi ibabalik sa samahan sa oras o ang pag-uulat sa paggamit ng mga pondo ay hindi naaprubahan. Sa ganitong mga sitwasyon, ayon sa Ministri ng Pananalapi at mga inspektor ng buwis, ang isang indibidwal ay tumatanggap ng kita ng cash, na dapat isaalang-alang para sa mga layunin ng personal na buwis sa kita. Ang hudisyal na kasanayan sa isyung ito ay kontrobersyal.

Nagtatrabaho sa "1C 8.3"

Ang pagpapalabas ng pera mula sa cash register ay isinasagawa sa pamamagitan ng isang order na paggasta sa uri ng transaksyon ng parehong pangalan. Ang tabular na bahagi ng dokumento ay inireseta ang buong pangalan empleyado, halaga, layunin ng paggamit ng mga pondo. Bilang karagdagan, ang mga detalye ng aling dokumento ay mai-print. Ito ay karaniwang pasaporte ng isang empleyado. Matapos mai-post ang dokumento, ang pag-post ng DT71 KT50 ay nabuo para sa dami ng operasyon.

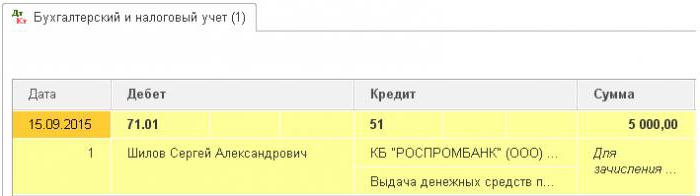

Kung ililipat sa isang kasalukuyang account, ang isang pahayag sa bangko ay nabuo. Uri ng operasyon - "Ang paglipat ng mga pondo sa isang indibidwal". Ang parehong mga patlang ay napuno sa ito, ngunit ang mga detalye ng account ay idinagdag sa karagdagan. Ang dokumento na ito ay bumubuo ng pag-post ng DT71 KT51.

Ang lahat ng mga operasyon sa paggamit ng mga pondo ay dapat ding isama sa programa. Ang dahilan ng pagsulat ng pera ay maaaring isang tiket sa eroplano na nakuha ng samahan mismo. Sa kasong ito, ang dokumento na "Isyu ng mga dokumento ng cash" ay nabuo sa seksyong "Bank at cash desk". Ipinapahiwatig nito ang buong pangalan ng may pananagutan, at sa pangalawang tab ang dokumento mismo, halimbawa, ay nagbabasa ng mga sumusunod: "tiket para sa eroplano ng Moscow-Belgorod-Moscow". Ang operasyon na ito ay bumubuo ng isang transaksyon mula sa DT71 hanggang KT50 sa halaga ng gastos ng tiket.

Ang lahat ng mga kalkulasyon sa mga taong may pananagutan ay na-dokumentado ng AO-1. Kasama sa form ng pag-print nito:

- halaga na inilipat;

- mga direksyon ng kanilang paggamit;

- mga detalye ng mga dokumento na sumusuporta.

Sa programa, ang lahat ng mga halagang ito ay isinulat ng dokumento na "Advance Report" sa seksyong "Bank and Cashier". Binubuo ito ng 5 mga tab. Ang una ay tinatawag na Advances. Inililista nito ang mga dokumento batay sa kung aling mga pondo ang naibigay sa empleyado (PKO, bank statement). Sa tab na "Goods" ay nagpapahiwatig ng isang listahan ng mga direksyon para sa paggamit ng mga pondo. Kung kinakailangan, ang "Returnable packaging" ay napuno. Kung ang empleyado ay nagbayad para sa mga kalakal o serbisyo na ibinibigay sa samahan sa gastos ng mga natanggap na pondo, pagkatapos ang mga halagang ito ay makikita sa tab na "Pagbabayad". Matapos mai-post ang dokumento para sa mga transaksyon na ito, ang transaksyon na DT60 KT71 ay bubuo. Ang lahat ng iba pang mga gastos, kabilang ang pang-araw-araw na allowance ng pamamalagi, gastos sa paglalakbay, at pangkalahatang mga pangangailangan sa negosyo, ay makikita sa Iba pang tab. Ang mga patlang na napuno dito ay hindi bumubuo ng mga pag-post, ngunit ginagamit sa nakalimbag na form ng dokumento.

Pag-uulat ng Mga Bayad na Pagbabayad

Isaalang-alang ang isang sitwasyon kung saan ang isang empleyado ay tumanggap ng cash mula sa cash desk para sa mga gastos sa sambahayan, ngunit hindi ganap na ginamit ang mga ito o iulat muli. Sa ilalim ng batas, ang isang empleyado ay dapat magbigay ng paunang ulat kaagad sa pagbalik mula sa isang paglalakbay sa negosyo o sa loob ng tatlong araw ng negosyo. Ang eksaktong mga petsa ay ipinahiwatig sa pagkakasunud-sunod ng ulo.

Ayon kay Art. 137 ng Labor Code, upang mabayaran ang hindi maipaliwanag na paunang bayad, maaaring pigilan ng employer ang halaga mula sa suweldo ng empleyado para sa isang buwan pagkatapos ng pag-uulat ng deadline. Ang probisyon na ito ay dapat ilapat kung ang empleyado ay hindi pinagtatalunan ang mga batayan at halaga ng mga pagbabawas.Ang nasabing desisyon ay ginawa sa hiwalay na pagkakasunud-sunod at dapat kumpirmahin sa sulat ng empleyado. Ang Labor Code ng Russian Federation ay nagtatakda na ang maximum na halaga ng pagbabawas mula sa bawat pagbabayad sa isang empleyado ay hindi dapat lumampas sa 20% ng "net suweldo".

Halimbawa

Ang manager ng contingent LLC ay nakatanggap ng Mayo 15, 2015 mula sa cash desk sa ulat na 4 libong rubles. magbayad para sa pagkumpuni ng mga gamit sa bahay sa isang service center. Ang halaga ng aktwal na gastos ay umabot sa 2.5 libong rubles.

Sa LLC, ang cash para sa isang ulat para sa naturang mga layunin ay inisyu para sa isang panahon ng 28 araw. Ito ay itinatakda ng isang hiwalay na pagkakasunud-sunod ng ulo. Ang ulat sa paggamit ng mga pondo ay kinakailangan sa loob ng tatlong araw ng negosyo. Iyon ay, ang deadline para sa pagsusumite ng data sa accounting ay Hunyo 14, 2015. Sa araw na ito, ang isang empleyado ay nagdala ng kagamitan sa tanggapan mula sa pagkumpuni, ipinasa ang isang ulat, na idinagdag sa pagkilos ng pagkakasundo nakumpleto ang pagtanggap sa trabaho at cash. Gayunpaman, hindi ibinalik ng manager ang balanse sa cash desk. Noong Hunyo 27, 2015, ang isang empleyado ay pumirma ng isang kasunduan upang pigilan ang 1.5 libong rubles mula sa suweldo.

Ang suweldo ng manager para sa Hunyo ay umabot sa 24 libong rubles. Ang accountant ay maaaring hawakan ang maximum: (24 - 24 x 0.13) x 0.2 = 4.176 libong rubles. Ang balanse na hindi maibabalik ay lumampas sa halagang ito. Samakatuwid, ang mga pagbabawas ay isinasagawa nang buo.

Kung ang isang empleyado ay tumangging ibalik ang natitirang halaga ng kusang-loob, kailangan mong pumunta sa korte. Sa kasong ito, ang mga gastos ng negosyo ay tataas ng hindi bababa sa dami ng pagbabayad ng tungkulin ng estado. Ngunit upang ang hukom ay hindi magkaroon ng hindi kinakailangang mga katanungan, kinakailangan upang itakda ang mga deadlines at ang pamamaraan para sa pagsusumite ng mga dokumento sa paggamit ng mga pondo ng mga empleyado ng negosyo sa isang hiwalay na pagkakasunud-sunod ng ulo at ayusin ang mga ito sa patakaran sa accounting ng samahan.