ในความพยายามที่จะนำบทบัญญัติทางบัญชีของประเทศของเราเข้าใกล้กับบรรทัดฐานของระบบการรายงานทางการเงินระหว่างประเทศตั้งแต่วันที่ 01.01.2013 ข้อผูกพันในการใช้รูปแบบมาตรฐานของเอกสารทางบัญชีหลักเมื่อบันทึกเหตุการณ์ในชีวิตทางเศรษฐกิจขององค์กรและองค์กรถูกยกเลิก

หน้าที่หรือขวา

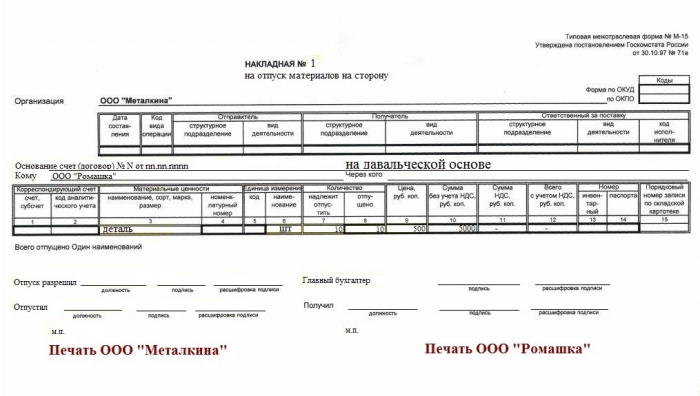

ใบแจ้งหนี้สำหรับการออกวัสดุให้ฝ่ายอยู่นอกขอบเขตของกฎหมายที่มีผลผูกพันและดังนั้นจึงไม่จำเป็น แต่ถึงอย่างไรก็ตาม อันนี้ เอกสารจะไม่สูญเสียความเกี่ยวข้อง

ตามธรรมเนียมของการหมุนเวียนธุรกิจและการฝึกฝนหลายปีใบแจ้งหนี้สำหรับการจัดหาวัสดุด้านข้างพบว่ามีการใช้งานในการประมวลผลการโอนสินค้าและวัสดุจากคลังสินค้าหลักขององค์กรไปยังหน่วยโครงสร้างที่ตั้งอยู่ด้านนอกหรือเมื่อสินค้าถูกส่งไปยังคู่สัญญาภายนอกบนพื้นฐานของข้อตกลง

เราแจกให้กับเรา

ในกรณีพิเศษของการใช้เอกสารนี้ภายในเราสามารถพิจารณาการออกแบบการออกผลิตภัณฑ์หรือหุ้นประเภทอื่น ๆ ให้แก่ผู้รับผิดชอบสำหรับแคมเปญโฆษณาพร้อมกับการชิมแจกจ่ายของที่ระลึกและ / หรือแผ่นพับโฆษณา ใบแจ้งหนี้สำหรับการเปิดตัวของวัสดุให้กับบุคคลที่มีรูปแบบถูกวาดขึ้นโดยไม่คำนึงถึงผู้ดำเนินการแคมเปญนี้ - พนักงานขององค์กรหรือตัวแทนของ บริษัท เฉพาะ - เป็นพื้นฐานสำหรับการรับรายการที่เกี่ยวข้องจากคลังสินค้าขององค์กร

เราแจกให้คนแปลกหน้า

บ่อยครั้งที่ปัญหาของการบันทึกการถ่ายโอนสินค้าและวัสดุเกิดขึ้นในกรณีที่มีการลาพักร้อนโดยองค์กรบุคคลที่สาม หลังจากการยกเลิกเทมเพลตฟอร์มที่ได้มาตรฐานแล้วอนุสัญญาทั้งหมดสำหรับการใช้เอกสารในรูปแบบต่าง ๆ จะยังคงอยู่ภายใต้ดุลยพินิจของคู่สัญญาที่เข้าร่วมในการทำธุรกรรม แต่มีวิธีปฏิบัติที่เป็นที่ยอมรับสำหรับการสมัครของพวกเขาซึ่งไม่ควรปฏิเสธที่จะปฏิเสธเสมอไป

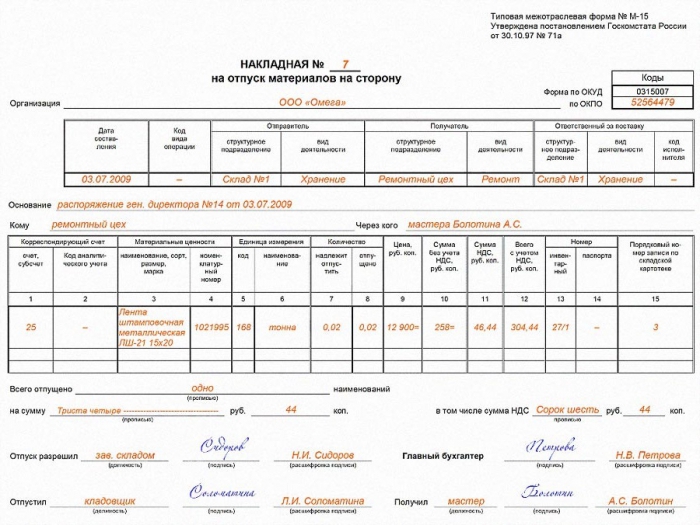

ดังนั้นใบตราส่งสินค้าสำหรับการจัดหาวัสดุไปยังด้านข้าง (แบบฟอร์ม M-15) จึงมักถูกนำมาใช้ในการผลิตที่เรียกเก็บค่าผ่านทางนั่นคือเมื่อบันทึกการโอนวัตถุดิบจากผู้รับจ้างสำหรับการผลิตผลิตภัณฑ์หรือผลิตภัณฑ์กึ่งสำเร็จรูปตามคำสั่งของเขา ขั้นตอนการกวาดล้างนี้ จัดหาวัตถุดิบ มันใช้ไม่เพียง แต่ในการผลิต แต่ยังอยู่ในการก่อสร้างเมื่อผู้รับจ้างดำเนินงานโดยใช้วัสดุของลูกค้า เมื่อออกใบแจ้งหนี้คุณต้องสังเกตความแตกต่างบางประการ ได้แก่ :

- หากองค์กรที่จัดหาคำนวณและชำระ VAT เป็นมูลค่าที่ระบุมูลค่าของสินค้าที่โอนโดยไม่คำนึงถึงจำนวนภาษี ดังนั้นหน่วยงานตรวจสอบจะถูกล่อลวงให้มีคุณสมบัติในการดำเนินการนี้อีกครั้งในฐานะธุรกรรมการซื้อและขายซึ่งเป็นวัตถุของการเก็บภาษี VAT ในเวลาเดียวกันเราไม่ควรลืมมาตรการรักษาความปลอดภัยเพิ่มเติมและตกลงในสัญญากับคู่สัญญาเกี่ยวกับเงื่อนไขในการกำหนดต้นทุนของวัสดุที่เรียกเก็บเงินในกรณีที่สูญหายหรือเสียหาย

- ลงทะเบียนว่ามีการถ่ายโอนสินค้าและวัสดุตามเงื่อนไขการผ่านด่านแสดงเอกสารตามการโอน

เราขาย

หากองค์กรขายหุ้นที่บัญชีในบัญชี 10 ของผังบัญชี M-15 จะถูกจัดทำขึ้นตามกฎการบัญชีของ MPZ ซึ่งเป็นใบแจ้งหนี้สำหรับการออกวัสดุด้านข้าง ไม่ต้องสงสัยนี้นำไปใช้กับผู้ประกอบการผลิตและองค์กรอื่น ๆ ที่ไม่ได้มีการค้าเป็นกิจกรรมหลักของพวกเขาในขณะที่องค์กรการค้าที่ดำเนินการกับบัญชี 41“ สินค้า” จะแสดง TORG-12 หรือ UPD (ผู้ที่ชำระ VAT)

ใบตราส่งสินค้าสำหรับการเปิดตัวของวัสดุที่ด้านข้างจะถูกออกในปริมาณสองครั้งหนึ่งสำเนาถูกส่งมอบให้กับร้านค้าที่สองยังคงอยู่กับผู้รับ (ผู้ซื้อ) อ้างอิงจากเอกสารนี้บันทึกที่ทำจากการตัดออกจากส่วนหนึ่งของเงินสำรองจากบัญชีขององค์กร ในทางกลับกันมันเป็นพื้นฐานสำหรับการแปลงเป็นมูลค่าของสินทรัพย์ที่ได้มาจากคู่สัญญา

เราอนุมัติ

ไม่ว่าจะมีการยอมรับใบนำส่งสินค้าของ บริษัท หรือไม่สำหรับการใช้งานของ บริษัท หรือหากใช้แบบฟอร์มของตัวเองที่พัฒนาโดยผู้เชี่ยวชาญของ บริษัท ความจริงข้อนี้ต้องได้รับการแก้ไขในเอกสารข้อบังคับภายในขององค์กรธุรกิจ

อันนี้ เอกสารการบริหาร อาจอยู่ในรูปแบบของบทบัญญัติการจัดการเอกสารแยกต่างหากที่องค์กรซึ่งอธิบายรายละเอียดกระบวนการทั้งหมดของการสร้างและจัดการเอกสารหลักขององค์กรให้รายการของพวกเขาและรวมถึงตัวอย่าง หรืออาจเป็นรายการนโยบายการบัญชีที่กำกับดูแลการพัฒนาและการอนุมัติรูปแบบของเอกสารทางบัญชี หากองค์กรตัดสินใจที่จะประหยัดเวลาและพลังงานและพึงพอใจกับรูปแบบของเอกสารที่มีอยู่ในอัลบั้มของ Rosstat การตัดสินใจนี้ควรได้รับการรับรองในนโยบายการบัญชี

ดาวน์โหลดแบบฟอร์มเปล่าสำหรับการปล่อยวัสดุไปที่ด้านข้าง