Многи људи не разумеју термин рефинансирања. Због тога не користе могућности ове банкарске услуге. У међувремену, понекад омогућава не само смањење камата на кредите, већ и смањење услова коришћења позајмљених средстава. Такође, у неким случајевима овакав поступак може озбиљно побољшати кредитну историју. Рефинансирање заосталих кредита је одлична прилика за појединца да преиспита на боље постојеће услове кредитирања.

Рефинансирање као концепт

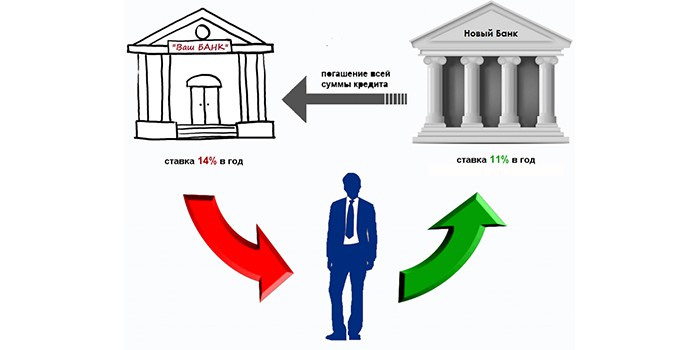

По правилу, рефинансирање је пружање новог зајма за покривање постојећег, али под повољнијим условима. Такву услугу можете затражити у истој банци или другој. У правилу је немогуће рефинансирање зајма са доспјелим плаћањима у истој финансијској институцији. Препрека у томе су два фактора:

- Кршење дужника дисциплину правовремене отплате кредитних обавеза.

- Камате на кредите у овој финансијској институцији могу бити ограничене правилима ове институције и не могу бити профитабилне у светлу осталих тржишних понуда.

Истражите своју понуду банке

Прије поступка рефинансирања, вриједно је поднијети захтјев банци са којом већ имате уговор са захтјевом да дате информације о могућностима и условима за узимање другог кредита за покривање постојећег. Стандардни документи за обраду таквог захтева доступни су у сваком одељењу сервиса.

Ако зајмопримчев циљ није да рефинансира доспеле зајмове, онда банка у правилу може захтев сматрати позитивно, пружајући најповољније нове услове зајма. У сваком случају, као привредни субјекти, финансијске институције су што је могуће више заинтересоване:

- у отклањању проблема са уплатама;

- у штедњи појединца од стране клијента.

Предности узимања новог зајма

У правилу је могуће узети нови зајам за отплату постојећег ако су испуњени следећи услови:

- Недостатак заосталих обавеза.

- Недостатак новчаних казни.

- Правовремено плаћање неколико уплата.

Рефинансирање било ког зајма је циљани банкарски производ, па се даје по посебном уговору са смањеним каматама за отплату постојећег задуживања.

Таква услуга је релевантна ако:

- постоји могућност смањења% зајма;

- месечна плаћања се могу смањити;

- морате да продужите услове кредита;

- треба да добијете кредитни одмор;

- Потребно је променити валуту у којој је позајмљивање извршено;

- препоручљиво је комбиновати све кредите у један.

Предности банака

Давањем клијентима могућност да рефинансирају доспјеле дугове, користи имају и кредитне организације.

| Предности садашње банке | Предности друге банке |

| Могућност отплате позајмљених средстава | Аквизиција новог верног купца |

| Добит од новог зајма | Добит од зајма |

| Нема потребе да водите правне радње ради враћања имовине | Способност да се ослањају на примену других банкарских производа за клијента |

| Прилика за продају других услуга постојећем купцу у будућности |

Улов за добијање новог кредита за затварање постојећег је присуство додатних трошкова:

- Да платим зајам.

- Услуга за разматрање захтева за кредит.

- За услуге осигуравајуће компаније.

- О акцијама за уклањање терета безбедности.

Све ове карактеристике за узимање новог зајма морају се сазнати пре рефинансирања заосталих кредита.

Лоши кредити

Банке а приори не воле клијенте са заосталим кредитима. Међутим, неке финансијске институције рјешавају проблем. Да бисте то учинили, потенцијални клијент приликом пријављивања зајма мора:

- Докажите да су узрок кашњења били озбиљни проблеми.

- Обезбедите потребне документе који доказују доступност могућности враћања ново примљеног зајма.

Потребно је поднети захтев за рефинансирање дуга код тренутне банке у случају проблема са плаћањем што је брже могуће, без одбијања плаћања и не покушавања скривања. Али ако су преговори са овом финансијском институцијом у застоју, требало би размислити о проналажењу организације која је спремна да преузме питање рефинансирања заосталих кредита са лошом историјом.

Апсолутно је реално добити зајам ако кашњење у месечним исплатама не прелази три месеца. У овом случају морате имати следеће аргументе:

- Пронађите гаранцију.

- Понудите залог као гаранцију зајма.

Закашњели програм кредитирања

Како настаје дугорочни дуг? У случају неблаговремене исплате кредита, банка може обрачунати камате, које се уклањају приликом следеће исплате. Ако дужник престане да извршава месечне обавезе из уговора, он се преноси у међубанкарску базу података непоузданих клијената. Тако добија проблеме који ће компликовати примање средстава у дуговима код других банака.

Ипак, могуће је и потребно покушати пронаћи институцију која је спремна да рефинансира заостали кредит. Морамо бити спремни да доставимо следећа документа као доказ наше спремности за сарадњу и плаћање дугова:

- Упитник је испуњен у облику финансијске институције, у којем је потребно навести присуство кредита, његову величину и време кашњења за њега.

- Садашњи пасош.

- Наведите ТИН или возачку дозволу.

- Донеси потврду о примањима од рада.

Поред тога, можда ће вам бити потребни следећи документи:

- Потврда искуства.

- Уверење нарколога.

- Помоћ психијатра.

Врсте кредита за које банке пружају побољшане услове

Тренутно постоји могућност рефинансирања готово било ког зајма:

- хипотека;

- купити аутомобил;

- потрошач;

- прекорачења по картицама.

Међутим, већина људи се окреће кредитним институцијама за рефинансирање зајмова код других банака са заосталим дуговањима по потрошачким и аутомобилским кредитима. То је због чињенице да се ове услуге пружају по прилично високим каматним стопама.

Поступак добијања кредита

Није тајна да је за ефикасно решавање питања добијања новог зајма важно да се исти обезбеди у најнижем могућем проценту. Овдје морате радити: извршити детаљну анализу свих доступних понуда на тржишту и одабрати најбољу. Даље (након добијања одобрења банке), клијент:

- С њим потписује уговор о новом зајму и наводи детаље на којима је потребно платити средства која враћају дуг.

- Поставља распоред и услове за месечно улагање средстава на рачун.

Шта тражити

- Већина финансијских институција нуди прилично високе каматне стопе на кредите, што додатно присиљава клијента на закључивање уговора о осигурању са повезаним организацијама током трајања кредитних обавеза. Стога морате бити веома опрезни приликом читања уговора.Понекад се „профитабилна“ стопа амортизира додатном наметнутом услугом, која повећава дуг за 20-30%, а истовремено се не враћа чак и ако су обавезе према кредитној институцији затворене унапред. Ако је тако, онда је вредно потражити другу банку која ће рефинансирати заостали кредит како не би направила немогуће обавезе.

- Разлика у каматама на кредите код различитих банака може достићи 10%, што утиче на величину месечних плаћања. По правилу су највернији услови за рефинансирање заосталог кредита код Сбербанк. Ако је зајмопримац клијент ове организације, примајући плату на картици, практично неће бити неопходно да предочи било који документ за разматрање пријаве. По правилу требате само испунити стандардни образац на веб локацији ове институције и после неколико сати да бисте добили одобрење или ускраћивање зајма. Такође можете контактирати било коју најближу канцеларију и поднијети захтев за кредит уз помоћ запосленог.

Приликом узимања нових кредита за затварање старих прво би требало да користите посебан калкулатор који је постављен на Интернету. Тако да можете израчунати колико ће нови посао бити исплативији од претходног. Вриједно је узети у обзир да ако имате један кредит, узимање другог је проблематично - понекад је то могуће тек након неколико мјесеци.

Да сумирам

- Сасвим је могуће добити нови зајам када постоји зајам ако постоји повољна кредитна историја. Формирају га банке и могу бити оштећене због неисплате обавеза. Да бисте то спречили, важно је унапред израчунати своје могућности и поднети пријаве за рефинансирање зајма. Често је одлука о таквим операцијама брза, што ће вам помоћи да се ослободите старог дуга, а да притом не покварите своју репутацију као дужник. Ако преговори са постојећом не успеју, потребно је да контактирате неколико банака.

- Ако није било могуће избећи кашњење у зајму, тада можете рефинансирати обавезе у року од 10-14 дана након пропуштеног датума плаћања. Тачно све док подаци о кршењу нису постали познати свим кредитним организацијама. Са малим кашњењем, лакше је контактирати друге банке, претходно проучивши њихове услове кредитирања.

- Ако је кршење дужничких обавеза дуже од две недеље, али мање од три месеца, поступак рефинансирања, наравно, биће нешто сложенији и захтеваће више докумената од корисника кредита. Међутим, вредно је проћи да бисте олакшали свој терет финансијских обавеза.

У свим ситуацијама које се тичу могућности закашњења заосталих позајмица, не треба избегавати интеракцију са финансијским институцијама, јер временом ова позиција само погоршава насталу негативну ситуацију.

У међувремену, банкарско тржиште је широко. То пружа добре могућности за избор и куповину производа који ће помоћи у решавању проблема, договорити вредност и пружити могућности за аплицирање за кредит у било којој банци у будућности.