ЦПМ - врло важан показатељ приликом пријављивања за кредит. Ова скраћеница означава укупне трошкове зајма. Шта је ово? Како се израчунава овај индикатор? Шта је са тим обухваћено? Како то сами израчунати? Да ли је могуће добити тачне резултате? Ова и повезана питања могу се наћи у чланку.

Шта је ово?

Укупни трошак зајма (ЦПМ) је индикатор информација помоћу којег је могуће упоредити понуде за зајмове разних банака и МФИ (микрофинансијских организација). Ово су веома вредни подаци, јер ћете уз помоћ ЦПМ-а одредити који ће зајам бити јефтинији за вас.

Ова вредност се израчунава као проценат (%). Али у децембру 2017. Закон о потрошачким кредитима је измијењен. Према њима, израчунавање укупних трошкова зајма требало би да се врши не само у процентима, већ и у новчаном износу.

У ствари је све јасно. Ако је зајам дат, рецимо, са 20% годишње, испада да ћете преплаћивати 20% износа зајма годишње. Али дужник плаћа много више него што је то назначено атрактивном стопом.

Чињеница је да вредност пуног трошка зајма банке не указују увек у рекламним понудама, само у уговорима о зајму. И корисници кредита проналазе ове углавном неповољне услове за њих након потписивања документа.

Тржишни просек

Сада пређимо на статистику. Према Централној банци Русије, укупни трошкови зајмова, потрошача и аутомобила, изражени су просечном тржишном вредности у распону од 13,7-26,8%.

Тржишни просек за МФИ

Што се тиче МФИ-а (организације које издају микро кредите), овдје су индикатори нешто виши. Понекад досегну фантастичне цифре. На пример, за незаштићени микро зајам у износу до 30 хиљада рубаља, сачињен у току једног месеца, просечна тржишна цена коштања може достићи и до 600%!

Према томе, што се више повећава обим и рок зајма од МФИ-ја, то ће се вредност приближити банкарству. Дакле, ако се незаштићени микро зајам издаје на период од око годину дана, а његова величина прелази 100 хиљада рубаља, тада просечна тржишна вредност у његовом односу износи 32,5%, а лимит је 43,4%.

Сада ћемо испитати да ли је вредност укупног трошка потрошачког зајма једнака рекламираној стопи. Размотрите шта банке морају по закону да укључују у ЦПМ за намирења, а шта не.

Шта је укључено у ЦПМ?

Настављамо са анализом пуних трошкова зајма. Шта је ово? То су све исплате кредита које су познате у тренутку закључења уговора о кредиту.

Размотрите их:

- Главни дуг. То је главна вредност у формули коју предлаже закон. Али она је далеко од једине. Поред њега, зајмопримац плаћа више количина за отплату главног дуга.

- Камата на кредит. То је то рекламирана понуда.Али истовремено, камата на кредит далеко је једино што остаје да се исплати кориснику кредита.

- Уплате у банку. Овде су наведена само она плаћања без којих издавање зајма није могуће. На пример, ако се издаје зајам за стан, можда ће бити потребна накнада за смештање пристојног износа новца у појединачни сеф.

- Трошак издавања кредитне картице. Под условом да му се средства припишу, а не издају у готовини.

- Плаћања одређеним трећим лицима, ако пружање зајма зависи од уговора са њима. Такве особе, наравно, морају бити назначене у уговору. Најчешће су то осигураватељ, нотар или извршилац процене. Накнада подразумева премије осигурања, уплате за процену колатерала, пренос средстава на рачуне других банака итд.

- Трошкови осигурања. За оне случајеве када се накнада за осигурани случај исплаћује не дужнику, а не његовој родбини. Дакле, у структури ЦПМ-а биће узет у обзир трошак животног осигурања ако, као резултат смрти зајмопримца, банка добије компензацију за враћање кредита тим средствима.

- Осигурање којим се утврђују услови кредита. Ради се о уговорима о осигурању који одређују износ, услове, каматне стопе приликом пријаве за кредит. Многе банке подижу каматне стопе на кредите ако дужник не састави уговор о осигурању. У таквим случајевима, осигурање купљено од стране кредитора мора се узети у обзир приликом израчуна укупних трошкова потрошачког кредита, зајма.

Изузеци приликом обрачуна плаћања трећим лицима

Сада о изузецима. „Плаћања трећим лицима“ не укључују колатерално осигурање (на пример, свеобухватно осигурање када се пријављује за кредит за аутомобил). Измјене и допуне закона, усвојене у децембру 2017., обавезују се код рачунања пуних трошкова потрошачког кредита, хипотекарног кредита за осигурање непокретности.

Штавише, ако је назив организације уписан у уговору о зајму, тада ће се израчунати по његовој стопи. Ако банка не ограничи спектар осигураватеља са којима се клијент може обратити, користите тарифе било које од осигуравајућих организација. Стога ће у овом случају израчуни УЦС-а бити само приближни.

Али банка овде дефинитивно мора одредити по тарифама које осигуравајуће друштво врши обрачун. У овом случају, уговор треба да каже да приликом избора другог осигураватеља осигуравајуће друштво може бити другачије.

Важно је запамтити да приликом израчунавања плаћања трећим лицима као дела ЦПМ-а банкарски стручњаци користе стопе осигурања које су тренутно актуелне. Из овога не можемо искључити могућност да ће се у будућности те тарифе мењати и трошкови плаћања ће се повећавати / смањивати.

Шта се не узима у обзир у ЦПМ-у?

Изнад смо представили просечну тржишну вредност укупних трошкова зајма. А сада шта се не узима у обзир у прорачуну УЦС-а:

- Плаћања која су прописана законом На пример, ЦТП када се пријављује за кредит за аутомобил.

- Исплате услед кршења услова уговора од стране корисника кредита. Најчешћи пример је казна кашњења у плаћању. То је сасвим логично, јер је немогуће унапред предвидети вероватноћу таквих кршења.

- Исплате које директно зависе од одлуке корисника кредита. Пре свега, они би требало да буду повезани са самим зајмом и уговором. На пример, прављење накнаде за рано плаћање.

- Трошкови колатералног осигурања. Најчешће су труп.

- Осигурање

Питање осигурања

Што се тиче последњег са горње листе, онда Централна банка приликом израчуна укупних трошкова зајма утврђује следеће услове под којима цена осигурања није укључена у ЦПМ:

- Извршење уговора о осигурању не утиче ни на величину зајма, ни на саму могућност давања зајма.

- Када пружа такву услугу, зајмопримац добија неку додатну корист за себе.

- Такозвани период хлађења важи 14 дана. Односно, без посљедица за себе у овом тренутку, дужник може одбити услуге осигурања.

Једноставан калкулатор кредита

Понекад зајмопримац мора сам да израчуна сам ЦПМ. Најбољи начин за то је кориштење интернетског калкулатора зајма. Таква опција, поред бесплатне, нуди и пуно интернет ресурса.

Потребно је само да унесете податке из свог распореда плаћања у обавезна поља. Ако још нисте ушли у зајам, мораћете да потражите потребне информације на веб локацији банке која вас занима.

Најједноставнија верзија калкулатора садржи следеће графиконе:

- Износ зајма.

- Каматна стопа.

- Рок зајма.

- Једнократна провизија.

- Месечна провизија

- Начин плаћања.

- Започните исплате.

Резултат у већини случајева није у процентима, већ у рубаљима. Међутим, прорачуни ће бити приближни.

Софистицирани калкулатор зајма

Да бисте добили тачнији резултат, морате да пронађете детаљнији мрежни калкулатор. На пример, резултат довољно близак стварности може се добити испуњавањем следећих параметара:

- Начин плаћања.

- Износ зајма.

- Кредитна каматна стопа.

- Рок зајма.

- Почетак отплате кредита.

- Осигурање

- Све сталне комисије.

- Трошкови евалуације.

- Накнада за смањење камата

- Изнајмљивање ћелија у банкама.

- Остале једнократне банкарске провизије.

Прорачуни у програму ЕКСЦЕЛ

Алтернатива он-лине калкулатору је популарни канцеларијски програм. Отворите стандардну табелу и наставите према следећем алгоритму:

- У колону Б унесите све датуме плаћања. Нула (прво на листи) овде ће бити датум одобравања зајма. На њему се врши обрачун (дисконтирање) - одређивање вредности УЦС.

- Ступац Ц садржи све износе које је дужник платио. Имајте на уму да ће први од њих бити негативан - ово је величина одобреног зајма. Сви наредни су позитивни. Ово су плаћања која вршите према вашем распореду.

- Требат ће вам ИРР функција. У овом случају, то је еквивалент УЦС. Име му је „ЧИСТО“.

- Да бисте направили прорачуне у последњој ћелији у колони Ц, ставите знак једнакости.

- Затим унесите назив формуле - „ЧИСТО“.

- Ставите носач и унесите све вредности из колоне Ц (само кликните редоследом на испуњене ћелије).

- Ставите тачку са зарезом.

- На исти начин наведите све вредности из колоне Б.

- Не заборавите да затворите носач.

- Након тога притисните „Ентер“ (тастер Ентер).

Ако сте све урадили правилно, у последњој ћелији колоне Ц добит ћете жељени број. Изражава се не у процентима, већ у деловима јединице. На пример, 0,3401. Да бисте вратили ову вредност у проценат, једноставно помножите са сто. У нашем случају вредност УЦС биће једнака 34%. Толико преплаћујете на свом кредиту.

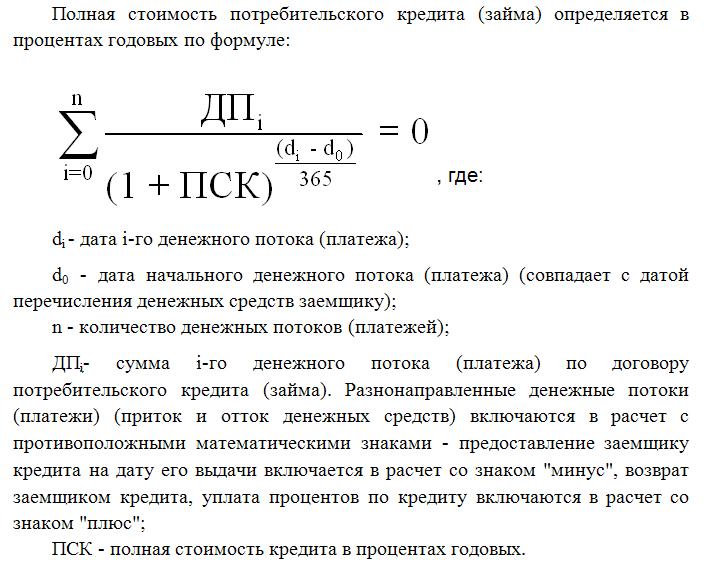

Прорачун помоћу формуле

Најтежи начин је употреба формуле коју нуди савезни Закон о потрошачким кредитима. Видећете касније у чланку. Наравно, прорачуни ће овде бити најтачнији, али у овом случају не можете без знања финансијске математике. Успут, управо ову формулу банкарски стручњаци користе приликом израчуна ЦПМ-а.

Овде пуни трошак зајма одговара интерном показатељу стопе приноса (ИРР из финансијске математике). Ова вредност једнака је каматној стопи по којој је дисконтирани нето приход једнак нули.

Нето приход банке уопште је износ који клијент уплаћује. Овдје је попуст смањење будућег новца на његову садашњу вриједност. Сходно томе, све исплате кредита дисконтирају се до датума издавања. Дакле, нето садашња вриједност је укупни износ свих дисконтираних плаћања од стране корисника кредита.

ЦПМ је веома важна вредност за корисника кредита. Као што сте видели, разликује се од каматне стопе на банкарске брошуре, штавише, у већој мери. Израчунавање ЦПМ-а значи тачно одредити колико ћете преплатити враћањем кредита.