Хипотека за већину Руса изгледа као једино решење стамбеног проблема. Али нестабилна економска ситуација, превелике каматне стопе на хипотеке, смањења радних места не доприносе развоју хипотекарног програма који младим породицама пружа услове за ширење породице или демографски раст са побољшањем квалитета живота оних којима су потребни услови становања. Узгред, у 2017. години стопа наталитета смањена је за 11% у односу на 2016. годину. А, према демографима и социолозима, пад наталитета због стамбених проблема биће из године у годину, претећи демографску катастрофу, до 2034. године.

Држава предузима мере како би олакшала програме кредитног становања тако што ће становање учинити приступачнијим, али на банкама је да донесу одлуке о условима за издавање хипотекарних кредита и смањењу хипотекарне стопе.

Услови за развој хипотеке

Тржиште хипотеке у Русији постоји само 20 година. Али због карактеристичне непрозирности банкарске политике, не могу то учинити сви који желе купити стамбени објекат хипотеком - никад не постоји поверење у могућност плаћања следеће рате, у стабилност каматне стопе, нема гаранције за поузданост саме банке.

Од 2010. године у законодавству су се почеле појављивати уредбе које регулишу рад банака у вези са хипотекарним кредитирањем. Захваљујући овим регулаторним законским условима, банке не могу:

- Једнострано промените каматну стопу на кредит или рок зајма, осим ако је то уговором назначено као „казна“ за дуга кашњења корисника кредита.

- Укључите скривене накнаде у уговор за разматрање и писање уговора, а не осигуране исплате осигурања.

- Унесите важне податке ситним тиском у уговор.

- Сакријте пуне трошкове зајма.

Приликом склапања зајма у банкарским институцијама постојало је ограничење висине казне за закашњелу отплату наредне исплате, која не би требала прећи кључну стопу Централне банке на дан потписивања уговора о кредиту, односно требала би бити непромијењена у цијелом уговору. Кључна стопа Централне банке је каматна стопа по којој банке узимају краткорочне (недељне) кредите. Кључна стопа од јула 2017. износи 9,25% годишње.

Опције за снижавање стопа хипотеке

Исплате хипотекарних кредита могу се смањити употребом неколико опција које морате пажљиво проучити пре него што се обратите банци.

- Хипотекарно рефинансирање је рефинансирање текућег хипотекарног кредита у новој банци. У исто време, плаћања се могу смањити због продужења рока плаћања.

- Реструктурирање се састоји у поновном издавању тренутног хипотекарног кредита у истој банци, али с новим условима, како би се олакшао терет хипотеке зајмопримца. У овом случају се уз тренутни споразум закључује додатни уговор са фиксним споразумима о условима за додатна плаћања хипотеке или нови уговор о зајму.

- Подршка социјалне државе је смањење стопа хипотеке на 6% отплатом дела хипотекарних уплата и предујмом из државне субвенције у оквиру породичног хипотека.

- Жалба правосудним органима је препоручљива ако банка прекрши услове хипотекарног уговора, укључујући једностране промене камате утврђене за зајам за кредит, а које нису у складу са наредбама Централне банке Руске Федерације. У овом случају, дужник подноси захтев за поновни израчун укупних трошкова и плаћања на хипотеци, као и измене услова споразума о хипотеци од стране банке.

Да бисте обновили уговор ради снижавања хипотекарне стопе, најбоље је контактирати банку у којој се врше исплате плата или друга плаћања, депозити, депозити и други рачуни са средствима на њима. У таквој банци је лакше закључити хипотекарни уговор под повољним условима, са смањеном хипотеком.

Државна субвенција "Породична хипотека"

Почетком 2018. године усвојен је закон о хипотекарном кредитирању - програм преференцијалних субвенција који породицама са децом омогућава куповину потребног висококвалитетног становања по повлаштеним условима. Овај програм подстиче тржиште хипотеке и подстиче изградњу стамбених објеката. Програм смањења хипотекарне стопе у 2018. години важи до 2022. године, а у Русији се планира на овај начин помоћи 500 хиљада породица.

Смисао програма је пружање државне подршке породицама чије се друго, треће дете роди у назначеном периоду - ово је прилика да се хипотека узме 6% годишње. Остатак камате на банку надокнађује држава. Важна тачка је избор становања и његова цена. Према програму, хипотеке се субвенционишу само у новоградњи чија цена не прелази осам милиона рубаља - за становнике Москве и Санкт Петербурга (укључујући регионе ових градова) - и три милиона рубаља - за све остале регионе. Секундарно становање није субвенционисано. Уз кредит који је узет за становање пре почетка програма, постоји и могућност снижавања каматне стопе на хипотеку, у складу са условима програма.

Да бисте стекли повољне камате на хипотеку у оквиру програма државних субвенција, морате се обратити банкарским институцијама које учествују у програму, од којих су најпознатије Сбербанк, ВТБ, АХМЛ.

Хипотекарно рефинансирање

У случајевима када исплате зајма постају претежне због непобитних околности које настају - смањење плате, привремена неспособност за рад, отпуштање, преостали износ зајма је могуће поново платити другој банци, тј. Рефинанцирати постојећи дуг. Такав зајам је циљан и требао би бити усмјерен искључиво на враћање постојећег зајма. Рефинансирање хипотеке нуде многе банке на руском тржишту, али за могућност поновног кредитирања потребно је поштовање услова банака.

Рефинансирање је доступно под следећим условима:

- Старост корисника кредита је од 21 до 65 година.

- Зајмопримац нема одлагања у тренутном уговору о зајму или слична кашњења нису већа од 10 дана.

- Исплате по текућем зајму вршене су најмање 6-10 месеци.

- До краја тренутног уговора више од 6 месеци.

- Зајмопримац је држављанин Русије са сталним пребивалиштем.

- Зајмопримац је запослен и легално плаћен, са најмање годину дана искуства.

- Месечна исплата кредита не би требало да пређе 60% од плате.

- Позитивна кредитна историја.

Документи за рефинансирање

За рефинансирање је потребно да одабраној банци предате документ од банке кредитора, зајам код кога је планирано рефинансирање, о сагласности за рефинансирање, као и детаље ове банке, износ који мора бити пренесен за отплату и информације о закасњењу зајмопримца. Овај документ важи само 3 дана, па га мора поднети након избора нове банке.

Поступак рефинансирања с циљем снижавања хипотекарне каматне стопе је пренос средстава с новог банковног рачуна на рачун у банци на којем је кредит затворен, те пререгистрација имовине обезбеђења у банку где ће се вршити месечне исплате по новом уговору.

Таква услуга је корисна ако је зајам првобитно узет у страној валути или по промјењивој каматној стопи, што је изузетно непријатно у нестабилном економском окружењу. Трошкови завршетка поступка рефинансирања, укључујући проценитеља непокретности, оверење докумената код јавног бележника, издавање нових потврда, значајно ће повећати износ плаћања на рефинансирању. Али истовремено, месечна плаћања новим кредитом могу се значајно смањити, поготово ако рефинансирање комбинује све кредитне исплате у првој банци. Може бити до 5 врста таквих плаћања.

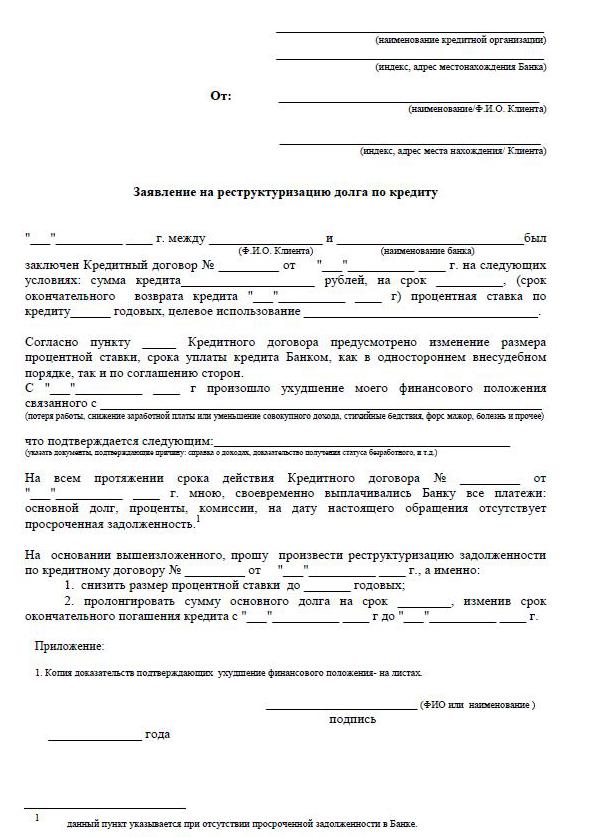

Реструктурирање дуга

Реструктурирање хипотеке омогућава вам да преиспитате појединачне услове уговора и да га исплативије прилагодите кориснику како би избегли новчане казне, казне и кашњења. Ревизија постојећег уговора о зајму укључује питања о снижавању каматне стопе на хипотеку, одлагању плаћања до 12 месеци, такозваним кредитним празницима, промени валуте текућег кредита, повећању рока уговора о кредиту, плаћању само кредитног тела за одређени период, промени месечне исплате.

Да би пружио такав преглед, дужник мора написати петицију са захтевом за смањење каматних стопа на тренутну хипотеку, као и уверити банку у разлоге који приморају дужника да затражи лојалност. Ови разлози укључују:

- ниже плате;

- отпуштање;

- рођење деце;

- привремена инвалидност.

Реструктурирање на крају је увијек скупље, јер продужењем рока плаћања повећава укупну преплату камата.

Смањење хипотекарне стопе у Сбербанк

У најдемократскијој банци у нашој земљи, Сбербанци, обезбеђен је програм за смањење плаћања камата „Рефинансирање“. Стопа програма 13,9% годишње.

Поступак омогућава уштеду значајних износа на дугорочним оквирима за плаћање хипотека. Сбербанк може променити услове хипотекарног уговора под условима реструктурирања. Да бисте то учинили, морате да поднесете захтев за снижење стопе хипотеке код Сбербанк. Истовремено, рочност може бити продужена или скраћена уколико се каматна стопа у банци смањи.

Како се пријавити

Постоје два поуздана начина да се аплицира за нижу каматну стопу на хипотеку. Најобичније је контактирати канцеларију банке лично, а најприкладније је испунити пријаву путем функције „личног рачуна“ на веб локацији, на пример, Сбербанк. При попуњавању апликације важно је проверити своју кредитну историју, јер кашњења и дугови могу да спрече позитиван одговор банке.

Да бисте испунили апликацију, на вашем налогу морате да нађете функцију да бисте послали поруку где можете да пошаљете захтев за снижавање каматне стопе на хипотеку. Зато напишите тему писма - рефинансирање хипотеке. Писмо мора пратити унапред испуњени образац за пријаву са радне површине рачунара са електронским потписом, ако постоји. Ако нема електронског потписа, након испуњавања и штампања обрасца за смањење хипотеке потпишите га, скенирајте и сачувајте. Затим пошаљите кроз свој рачун.

Нижу каматну стопу на хипотеку можете лично поднијети у Сбербанку, затраживши од менаџера образац за пријаву. Ако имате готов образац, он ће се сигурно издати, а ако нема обрасца, пријава се може поднијети у било којем облику.

Како попунити пријаву

Примјерак пријаве за смањење стопе хипотеке пружа службеник банке у којој се планира поднијети захтјев за ово издање.

- У заглављу пријаве се наводи где се документ подноси, његово пуно име, подаци о пасошу: серија, број, коме је издат и када, адреса регистрације је на истом месту.

- Непосредно под речју „изјава“ означава се да је подносилац захтева дужник према уговору - број и датум потписивања уговора. Даље уз текст пријаве: „Тражим од вас да с разлогом снизите каматну стопу на хипотекарни уговор (број уговора, датум потписивања)“.

- Важно је у пријави навести на који начин банка може дати одговор - да обавести одлуку: лично, редовном поштом или е-маилом. Наведите адресу, телефон, е-пошту. На крају пријаве датум мора бити у потпуности наведен. и потпис.

- Ради поузданости ваших података о тренутном зајму, препоручљиво је приложити копију хипотекарног уговора, извод о стању дуга, извештај о приходу, извадак из УСРН-а.

- Разматрање захтева за снижавање хипотекарне стопе Сбербанке траје 1-1,5 месеци.

Услови за измену уговора

У банкарским организацијама постоји обавезно обавештавање клијената који се задужују у случају промена каматне стопе на хипотекарно кредитирање, како би се обезбедио повољнији услови за кориснике кредита. Информације се добијају путем СМС-а на бројеве мобилних телефона или у облику нотификација путем е-поште или адресне поште. Уз опште смањење каматне стопе, по налогу управе банке, информације се шаљу скупно. Али постоје случајеви лојалности поједином зајмопримцу који пажљиво плаћа месечне рате током дужег временског периода - појединачно разматрају питање снижавања каматне стопе.

Када дужник сам сазна за могућност смањења хипотекарне стопе повезане са променом програма зајмодавца, иницијатива потиче од клијента-корисника кредита. У овој ситуацији, дужник самостално даје изјаву менаџменту у вези с могућим смањењем каматне стопе на постојећу хипотеку, прима одлуку, затим се припрема одговарајући додатни договор постојећег споразума са измењеном каматном стопом или споразум са новим условима.

Зајмопримац врши независну анализу стања на хипотекарном тржишту у свом региону. Ако дође до смањења каматне стопе на хипотеку, она подноси захтев одабраним банкама за рефинансирање.