Рачуноводствена политика је документовани скуп правила која регулишу рачуноводство у појединачном предузећу. Одредбе налога о рачуноводственим политикама заснивају се на опште прихваћеним рачуноводственим принципима. Ове препоруке су обавезујуће.

Историја појаве

Руски рачуновођа је први пут наишла на концепт „рачуноводствене политике“ почетком 90-их година прошлог века. Карактеристике документа евидентиране су у Уредби „о рачуноводству и финансијском извештавању Руске Федерације“. Али широка употреба у пракси није почела одмах. Данас ниједна организација није потпуна без стварања и поштовања појединих рачуноводствених правила.

Оквир рачуноводствене политике

Било који скуп правила не може се створити неразумно. Приликом израде и одобравања документа, главни рачуновођа и руководство предузећа треба да обрате пажњу на следеће критеријуме, од којих директно зависи суштина рачуноводствене политике:

- Статус, облик власништва, врста и врста делатности предузећа.

- Текући и дугорочни развојни план.

- Карактеристике финансијских активности у зависности од индустрије.

- Професионална квалификација запослених.

- Економска ситуација у предузећу.

Рачуноводствена политика организације формира се на основу опште прихваћених правила рачуноводства. рачуноводство засновано на специфичној ситуацији предузећа.

Која питања треба да буду обухваћена рачуноводственим политикама?

Одобрени документ којим се уређује рачуноводство у предузећу мора не само да буде у складу са утврђеним државним стандардима, већ и да је у складу са свим аспектима рачуноводственог процеса. Постоје три врсте карактеристика рачуноводства: методолошка, организациона и техничка.

Разумевање методологије укључује опис техника коришћених у рачуноводственом процесу, које су правно представљене компанији на избор. На пример, свако правно лице има право да самостално одреди начин обрачуна амортизације. Постоји пуно таквих питања по којима се рачуноводство једне организације може значајно разликовати од другог. Поред депрецијације, они укључују:

- методе за класификацију имовине примљене као ОС или ИБЕ;

- финансирање радова на поправци ОС;

- методе за процену ИБЕ и друге вредне имовине;

- вођење рачуна о производњи, набавци и набавци вредности;

- признавање прихода од продаје;

- стварање група за књижење имовине, резерви, фондова посебне намјене.

Наредба о рачуноводственим политикама садржи детаљан опис наставних техника. рачуноводство за одређену компанију. Задатак рачуновође је да испоштује захтеве које наводи руководство.

Технички и организациони аспект рачуноводствених политика

Технички аспекти одражавају употребу понуђених метода у пракси, односно регулишу употребу одређених рачуна, облика докумената и других ствари. Они укључују:

- одобрени контни план;

- облици књиговодствених регистара;

- технике обраде података;

- извештавање;

- контрола интерне производне сфере;

- редослед и услови залиха.

Организациони аспект рачуноводствене политике рачуноводства је у облику описа важности рачуноводства у активностима предузећа, његовог односа са другим одељењима финансијског система.

Регулаторни оквир

Следећи документи се користе као документи на којима се заснива рачуноводство било ког предузећа:

- Уредба „О рачуноводству и финансијском извештавању у Руској Федерацији“.

- Упутство за примену Обрасца контног плана Руске Федерације.

- Уредба Министарства финансија Руске Федерације „О рачуноводственој политици предузећа“.

- Уредба „О трошковима и њиховом саставу“.

- Одлука о убрзаној амортизацији и ревалоризацији ОПФ-а.

- Препоруке трошкова за одређену индустрију.

Процедура за састављање докумената о рачуноводственим политикама

Одобрени од оснивача, узорак књиговодствене политике предузећа треба документовати у облику налога, наредбе, прописа, описа посла. Велику улогу у припреми рачуноводствених политика играју конститутивни документи који постављају темељ за рачуноводство према врсти пословног субјекта.

Усваја се рачуноводствена политика за годину у току које се могу извршити промене само у случајевима критичним за предузеће: ликвидација, трансформација или реорганизација. Разлог могу бити и промјене у захтјевима за рачуноводством и финансијским рачуноводством на државном нивоу.

Новооснована предузећа морају одобрити рачуноводствене политике у року од 90 дана. Одбројавање почиње од тренутка када стекнете законска права или се региструјете у државним агенцијама.

Промена садржаја рачуноводствене политике

Ако потреба за променама није из озбиљних разлога као што су реорганизација или ликвидација, компанија има право да измени документ за нову извештајну годину. Промјене ступају на снагу 1. јануара године након дана објављивања документа. Треба имати на уму да припрема нове рачуноводствене политике треба да се одражава у годишњим финансијским извештајима у облику образложења.

Свака промена мора бити оправдана, јер наредба о рачуноводственим политикама директно утиче на економску активност предузећа. Посебно је потребно пажљиво проверити потребу за методолошким променама које могу директно утицати на финансијски резултат.

Рачуноводствене политике одражене у финансијском извештају

Примерак рачуноводствене политике предузећа мора бити објављен. Запослени треба да буду упознати са захтевима који директно утичу на извршење њихових дужности. Потреба да се спомене рачуноводствена политика јавља се у припреми финансијских извештаја. Али није неопходно обелоданити садржај целог документа: довољно је да одрази главне ставове.

Постоје две методе према којима компанија одражава рачуноводствене политике у годишњем извештају: индикација одступања од правила или опис сваке ставке. Прва опција претпоставља најпотпунију карактеризацију утврђених рачуноводствених метода. Они истовремено описују све методе које је држава установила или усвојила независно.

Ако предузеће обавља финансијске активности строго у оквиру који је прихватила држава, рачуноводствена политика је карактеристична само у случајевима када се примећују одступања од општих правила. У другим околностима, довољно је указати да се компанија у потпуности придржава препорука државе о књиговодству.

Размишљање о пореском рачуноводству

Пореско рачуноводство у предузећу треба да се одвија у строгом складу са члановима Пореског законика Руске Федерације. У одељку рачуноводствене политике који одражава поступак пореског рачуноводства треба укључити ставке које описују:

- поступак одражавања података пореског рачуноводства;

- успостављање одговорних лица за вођење и организовање пореског рачуноводства;

- услове и састав докумената који се дају одговорном лицу;

- врсте књиговодствених пореских регистра.

Треба створити пореску књиговодствену политику засновану на пореској основи предузећа, листи обавезних плаћања у државни буџет и правилима рада.

Без обзира на смер предузећа, рачуноводствена политика треба да одражава захтеве Пореског законика. Трошкови и приходи предузећа, поступак њиховог формирања, утврђивање опорезивих акција основ су пореског рачуноводства, који се не може поништити или у потпуности променити.

Промене у пореским рачуноводственим политикама за 2016. годину

У 2015. години, Порески законик Руске Федерације претрпео је измене које ступају на снагу од почетка 2016. године.Неки од амандмана утицати ће на пословање предузећа. Приликом састављања рачуноводствене политике за 2016. годину, потребно је узети у обзир следеће захтеве Пореског законика:

- имовина на којој се обрачунава амортизација сматрају се материјалним вредностима већим од 100 хиљада рубаља;

- за предузећа која плаћају порез на доходак у износу од 10-15 милиона рубаља повећава се лимит на износ прихода од продаје за квартал;

- Поједностављени порески систем је отказан за организације чији приходи прелазе 79 милиона 740 хиљада рубаља.

Рачуноводствене политике: чланци и њихове карактеристике

Документ којим се успоставља поступак спровођења рачуноводства састоји се од 5 одељка:

- опште информације о организационом делу рачуноводства;

- методе рачуноводства основних средстава и нематеријалних средстава;

- рачуноводство залиха;

- поступак стварања резерве;

- обрачунавање осталих прихода и расхода.

Опште информације могу се попунити у било којем облику, али морају нужно да садрже податке о компанији, одговорним особама, примени стандардног или радног контног плана и организацији рачуноводства.

Одраз рачуноводствених метода за основна средства и нематеријалне имовине

Процес рачуноводства ОС и нематеријална имовина регулише рачуноводствене политике предузећа. Пример попуњавања овог одељка је дат у наставку:

ОС рачуноводство

- Обрачунско дело метода амортизације - линеарна / кумулативна / опадајућа равнотежа / производња.

- Минимална вредност имовине која се може приписати основним средствима је 100 хиљада рубаља.

- Контрола имовине са вредности мањом од минималне - на ванбилансном рачуну 013.1 / регистре аналитичког рачуноводства.

- Годишња ревалоризација основних средстава - направљена / није извршена.

- Аналитички књиговодствени документ - инвентарна карта / књига инвентара.

- Задржите картице залиха н година.

Нематеријална имовина

- Наплата амортизације - линеарним / производним методом - смањеног салда.

- Одраз присуства нематеријалне имовине у билансу стања - одражава / не одражава.

- Корисни век и метода амортизације за текућу годину се мењају / не мењају.

Карактеристике рачуноводствених политика залиха и резерви

Рачуноводствени поступак инвентар одражава рачуноводствене политике предузећа. Узорак (Русија) за састављање карактеристика обрачуна МПЗ сматраће се примером:

Рачуноводствена политика предузећа управља рачуноводством залиха по следећим правилима:

1. Процијените:

- материјали - по стварној / књиговодственој цени;

- готови производи - према стварном / нормативном коришћењу сц. 40 / нормативно без употребе сц. 40 цена;

- роба - по набавној / продајној вредности.

2. Трошкови транспорта и набавке за продају робе требају бити укључени у ставке трошкова / продаје.

3. Отписати МПЗ из складишта по просечној цени јединица / метода ФИФО / метода ЛИФО.

4. Да се изврши формирање вредности по пуном / смањеном трошку.

У одељку за формирање резерви, износи будућих трошкова приказани су ставкама трошкова, као и потреба за стварањем резерви за сумњиве обавезе и за смањење трошкова основних средстава и нематеријалне имовине.

Пример садржаја рачуноводствених политика предузећа за рачуноводство

Размотрите једну од могућих опција за обраду документације која се односи на опис метода боо. рачуноводство.

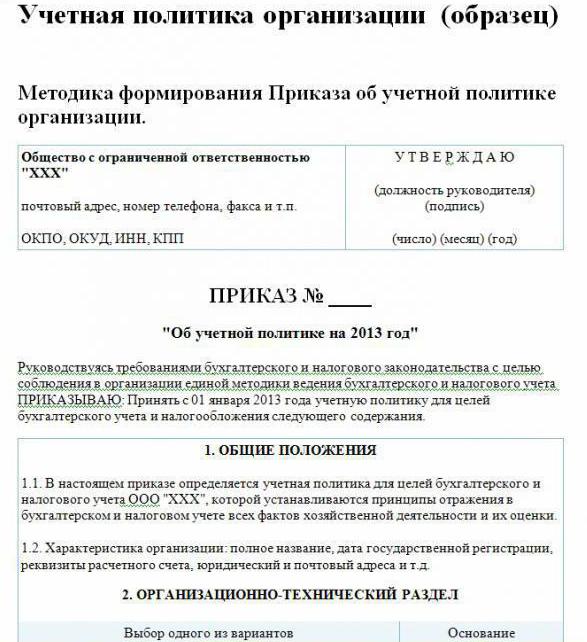

Рачуноводствена политика предузећа (узорак):

Посетите ЛЛП

ст Градитељи, 48

телефон 8 (3812) 234949

факс 8 (3812) 234853

Бр. 23

„О рачуноводственим политикама за 2016. годину“

Према законодавству Руске Федерације, у складу са уједначеним системом рачуноводства и пореског рачуноводства

НАРУЏИМ:

Одобрити од 01.01.2016 рачуноводствене политике предузећа за рачуноводствени циљеви дат садржај:

Организациони и технички аспекти

1.1. Рачуноводство је рачуновођа.

1.2. Ниво централизације рачуноводства је централизован.

1.3. Организациона структура рачуноводства је линеарна.

1.4. Обрасци примарних докумената које је предузеће самостално израдило и приказани у прилозима налога.

1.5. Лица која имају право да оставе потпис у примарној документацији наведена су у прилогу налога.

1.6.Обрачунски образац је аутоматизован.

1.7. Компанија користи Стандардни контни план Руске Федерације.

1.8. Поступак вршења пописа, састав комисије се утврђује у прилогу налога.

Методолошки аспекти

2.1. Амортизација основних средстава и нематеријалних средстава израчунава се правоцртно.

2.2. Подесите минимални трошак оперативног система у износу од 100 хиљада рубаља.

2.3. Као део МПЗ-а, књиговодствена вредност подлеже имовини у вредности не већој од 82 хиљаде рубаља.

2.4. Износи амортизационих нематеријалних средстава морају се одразити на рачуну 05.

2.5. Не преиспитујте ОС.

2.6. Узмите у обзир материјалне вредности без коришћења рачуна 15, 16.

2.7. МПЗ би требало да буде пуштен у производњу по просечној цени.

2.8. Трошкови превоза и набавке треба укључити у стварне трошкове.

2.9. Да бисте проценили купљену робу по стварној цени.

210. Обрачун производње врши се коришћењем рачуна 40.

2.11. Резерве за будуће трошкове се не стварају.

Методе које нису наведене у овом документу треба примењивати у складу са Уредбом Министарства финансија РФ „о рачуноводству и финансијском извештавању“.

Потпис режисера Савоцхкин П. Б.

У датом примјеру рачуноводствене политике назначене су само главне точке методологије за организовање рачуноводства. рачуноводство. Компанија се углавном заснива на опште прихваћеним правилима.