Извештај о променама у капиталу је обавезан документ финансијског извештавања који одражава кретање сопственог капитала, као и садржи податке о висини задржане добити (губитка) и удела компаније. Власници малих предузећа са правом да не врше ревизију и непрофитни субјекти не могу сачинити овај извештај и искључити га из финансијских извештаја.

Састав и структура извештаја

Документ је подељен у 3 дела, од којих сваки има табеларни облик. Упркос чињеници да постоје успостављени обрасци за припрему узорака извештавање, предузеће може самостално да измени документ да би се добио жељени приказ. Ипак, требало би да доследно наводи информације о одељцима:

- Ја - "Кретање капитала."

- ИИ - „Исправљања услед промена рачуноводствених политика и исправки грешака.“

- ИИИ - „Нето имовина“.

Садржај извештаја о променама у капиталу у потпуности одражава догађаје који се дешавају са сопственим изворима компаније. Први одељак посвећен је структури капитала и операцијама које се с њом обављају. Други се састоји од најмање три, а ако је потребно да се одразе промене у осталим ставкама капитала, онда више делова. Трећи одељак садржи податке о вредностима на крају и почетку периода нето имовине. Извештај о променама капитала (образац 3) треба да се састави на основу података за три године: извештавање и две године пре тога.

Пријавите захтеве за садржајем

Извештај о променама капитала (образац 3) мора бити састављен у складу са захтевима Министарства финансија РФ. Садржај указује на:

- вредности нето добити и губитка;

- свака ставка добити / губитка, прихода / расхода у новчаном износу и њихов износ;

- ефекат гомилања промена у рачуноводственим политикама и прилагођавања грешака размотрених у складу са МСФИ;

- операције повезане са капиталом;

- промене додатног и резервног капитала, као и стање и вредност акција предузећа.

Подаци би требали бити представљени у самом извештају или у додатку уз њега. У складу са правилима рачуноводства и финансијског рачуноводства, није тешко попунити образац 3 „Извештај о променама капитала“, чији се узорак може наћи у препорукама Министарства финансија РФ за састављање обавезних финансијских извештаја.

Опис првог дела извештаја

Одељак И трећег обрасца садржи информације о свим променама елемената капитала предузећа за посматрани период. Садржи: одобрени, додатни, резервни капитал, као и податке о задржана зарада (непокривени губитак), откупили су акције од власника предузећа.

У сваком од делова наведите релевантне показатеље, који се могу упоредити са подацима протеклих година. Ако се компанија није променила рачуноводствена политика тада ће се вриједности подударати с онима забиљеженим у извјештајима за посљедње 2 године. У случају промјена, потребно је извршити прилагођавање података и навести разлоге неслагања у образложењу извјештаја.

Акцијски капитал: правила за попуњавање колона

Овлашћени капитал предузећа ствара се током формирања правног лица кроз доприносе оснивача. Током финансијских активности компаније, обим имовине може се мењати, што треба документовати.

Извештај о промени капитала почиње са првим делом „Одобреног капитала“ Одељка И. Подаци неопходни за попуњавање налазе се на рачуну 80 који је отворен за књижење средстава у осниваном капиталу. У колони назначите:

- салдо почетног капитала на дан 31.12. извјештајна година и двије претходне године;

- Износи за које је капитал смањен или повећан у једној години.

Кредитни промет на рачуну 80 означава у одговарајућем ретку извештаја - повећање капитала. Ако на рачуну одобреног капитала постоје дебитни заокрети, попуните колону с објашњењем разлога његовог смањења. Повећање или смањење броја акција и њихових номинална вредност а такође и реорганизацију предузећа.

Властите и откупљене акције

Подаци за овај чланак извештаја налазе се у билансу стања (одељак ИИИ). Бројчана вредност акција у власништву и откупљених од стране акционара је укључена и одузета од капитала. Због тога се у обрасцима 1 и 3 препоручује износ у заградама.

Дионице откупљене за даљу препродају у вредносном смислу одражавају се на рачуну. 81. Износ је стварни трошак стицања. Када се акције повуку из промета, износ одобреног капитала смањује се за износ њихове вредности. Разлика између продајне цене и номиналне вредности приписује се другим приходима / расходима предузећа.

Осврт на додатни и резервни капитал у извештају

Готовина у додатном уплаћеном капиталу се обрачунава оцена 83. Главна карактеристика попуњавања колоне „Додатни капитал“ је одраз показатеља који утичу на њену укупну вредност. Штавише, извештајни период се узима из периода извештавања од 31.12 претходне године до 1.01 извештајне године. Овај поступак се успоставља због правила ревалоризације основних средстава: подаци примљени 1. јануара нове године морају бити наведени 31. децембра. претходне године. На пример, када је ревалоризован 01.01.16. За извештај ће бити наведен датум 31.12.15.

Показатељ се одређује подацима о промету кредита приликом интеракције са рачунима:

- књиговодство за готовину и поравнања у формирању позитивне курсне разлике;

- књижење финансијских резултата (рачун 91) у формирању негативних течајних разлика;

- 75 на износ доприноса оснивача у имовини предузећа.

Рачунске резерве су на рачуну. 82. Документ наводи податке о износу одбитка у извјештајном и два претходна периода. Резервни капитал формира се из задржане добити како би се исплатили трошкови у случајевима када их је немогуће исплатити из нето прихода.

Задржана зарада и непокривени губитак

За одражавање података о висини задржане добити (губитка) користите период који утиче на укупну вредност. Што се тиче показатеља додатног капитала, посматрани период је период од 31. децембра године која претходи извештајној години до 1,01. извештајна година.

Показатељи који формирају профит (губитак) укључују:

- новчана средства нето добити (губитка);

- Процес ревалоризације ОС-а;

- расходи и приходи који утичу на промену износа капитала;

- износ дивиденде;

- процес реорганизације правног лица.

Карактеризација вредности неких редова извештаја

Приходи и расходи који су директно повезани са повећањем (смањењем) капитала не укључују се у финансијски резултат предузећа. У случају прихода, њихова вредност приписује се линији 3213 (3313), а у случају трошкова линији 3223 (3323) у извештају о променама на капиталу.

Вриједности линија смањења капитала су означене у заградама, јер вриједности мијењају капитал према доље. Редак 3227 (3327) садржи податке о висини добити која је расподељена између оснивача.

Након што се у први документ успешно унесу подаци првог одељка, потребно је израчунати збир свих вредности. Треба имати на уму да се вредност у заградама мора одузети од резултата. Укупне вредности треба да се поклапају са подацима наведеним у билансу стања (одељак ИИИ).

Попуњавање Одељка И изјаве о променама у капиталу

Сваки од попуњених чланака у одељку има своју шифру. Размотрите пример попуњавања првог одељка без навођења износа, имајући у виду извештајну 2015. годину. Прво, подаци су груписани у потпоглавља:

- шифра 3100 "Износ капитала на дан 31.12.13";

- шифра 3200 "Величина капитала на дан 31. децембра 2014. године";

- шифра 3300 "Износ капитала на дан 31.12.2015."

Сваки од њих (осим 3100) садржи следеће информације:

1. Шифра 3210, 3310 "Повећање износа капитала, укупно", укључујући:

- 3211, 3311 "Нето профит";

- 3212, 3312 "Ревалоризација основних средстава и нематеријалних средстава";

- 3213, 3313 "Приходи који се директно односе на повећање капитала";

- 3214, 3314 „Додатна емисија акција“;

- 3215, 3315 „Повећање номиналне вредности акција“;

- 3216, 3316 "Реорганизација јур. лица. "

2. Шифра 3220, 3320 „Смањење износа капитала“, укључујући:

- 3221, 3321 „Губитак“;

- 3222, 3322 "Ревалоризација основних средстава и нематеријалних средстава";

- 3223, 3323 „Трошкови који су директно повезани са смањењем капитала“;

- 3224, 3324 „Смањење номиналне вредности акција“;

- 3225, 3325 „Смањење броја акција“;

- 3226, 3326 „Реорганизација јур. лица ”;

- 3227, 3327 "Дивиденде".

3. Шифра 3230, 3330 „Додатни уплаћени капитал“.

4. Шифра 3240, 3340 "Резервни капитал".

Табела приказује информације без колоне о називу чланка: користи се само код. Приликом пријављивања морате попунити свих 8 колона.

| Код | Регистровани капитал | Властите акције откупљене од власника | Додатни уплаћени капитал | Резервни капитал | Задржана зарада (губитак) | Укупно |

| 3100 | () | |||||

| 3200 | () | |||||

| 3210 | ||||||

| 3211 | - | - | - | - | О (Цт.) 84 цоунт 99 | |

| 3212 | - | - | Цк (Цт) 83 | - | ||

| 3213 | - | - | О (Цт.) 83 | - | ||

| 3214 | О (Цт.) 80 цоунт 75 | О (Цт.) 81 у преписци са сц. 75, 91 | О (Цт.) 83 у преписци са сц. 19, 75 | - | - | |

| 3215 | О (Цт.) 80 цоунт 75 | О (Цт.) 83 у преписци са сц. 19, 75 | - | - | ||

| 3216 | ||||||

| 3220 | () | () | () | () | () | |

| 3221 | - | - | - | - | О (Дт) 84 цоунт 99. Вредност у "()" | () |

| 3222 | - | - | () | - | () | () |

| 3223 | - | - | () | - | () | () |

| 3224 | О (Дт) 80 цоунт 75. Вредност у "()" | О (Дт) 83 цоунт 75, вредност је у "()". Или о (Цт.) 83 у преписци са сц. 80 | - | () | ||

| 3225 | О (Дт) 80 цоунт 81, вредност у „()“ | Укупан промет на рачуну. 81 (ако је износ Абоут (Дт) ›износ Абоут (Кт), онда вредност у" () ") | - | () | ||

| 3226 | () | |||||

| 3227 | - | - | - | - | О (Дт) 84 цоунт 75, 70, вредност у „()“ | () |

| 3230 | - | - | О (Дт) 83 у преписци са сц. 84 | О (Цт.) Броји 82 83 | О (Цт.) 84 цоунт 83 | - |

| 3240 | - | - | - | - |

У заградама су вредности које се одузимају током израчуна, а цртица значи празан ступац. Табела приказује пример попуњавања без навођења количине података у првом одељку извештаја о променама на капиталу.

Редови подгрупе 3300 попуњавају се на исти начин као и 3200. Након попуњавања сваке колоне приказује се коначна вредност која је наведена у линијама подгрупа 3210 и 3220, а затим у општој карактеристици капитала за годину (ред 3100, 3200). Да бисте одредили вредност ступца "Укупно", морате да додате све податке сваког ступца у реду.

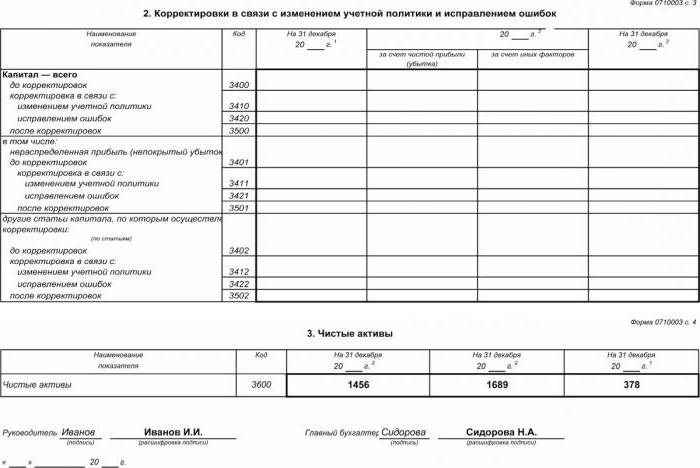

Одељак ИИ - Исправљање и исправљање грешака

Као и у првом одељку, подаци указују на извештајни период и две године које су му претходиле. Састављање извештаја о променама у капиталу користећи овај документ обавезно је само у случајевима када су током извештајног периода извршене промене у рачуноводственим политикама предузећа или су исправљене озбиљне грешке претходних година.

Извештај се саставља у облику табеле у којој су наведена имена показатеља, њихове шифре и вредности за 3 разматрана периода. Документ је састављен помоћу алгоритма:

- У линији 3400 наведите износ капитала пре прилагођавања.

- У ретку 3410 одражавају се вредности прилагођавања услед промена у рачуноводственим политикама предузећа.

- На линији 3420, одразите вредност прилагођавања због исправки грешака.

- У потребном реду 3401-3502 детаљно наведите разлог за усклађивање ставке капитала.

Друга и трећа тачка алгоритма спроводе се у зависности од неопходних радњи: прилагођавање се врши због исправљања грешака или промена у рачуноводственим политикама организације.

Извјештај о промјенама у капиталу: Одјељак ИИИ

Образац трећег дела извештаја садржи податке о нето имовини предузећа за 3 испитивана периода. Нето имовина је збир вредности дуготрајне и краткотрајне имовине која је осигурана капиталом. Вредност нето имовине АО и ЛЛЦ рачуна се према налогу Министарства финансија РФ.

Рачуноводство је главни извор података за израчунавање нето имовине. Вриједности за прорачуне узимају се из биланса стања (образац 1). Формула нето имовине је: Цх.а. = А - О - З, где:

- А - средства која се узимају у обзир (краткотрајна и дуготрајна имовина, одељак И-ИИ биланса стања);

- О - износ обавеза прихваћених за обрачун (искључујући одгођени доходак без накнаде или у облику државне помоћи);

- З - дуг акционара на висини улога у оснивани капитал.

АО или ЛЛЦ предузеће је изузетно важно за праћење показатеља нето имовине: оно ће увек бити једнако или више од одобреног капитала.Ако услов није испуњен, потребно је предузети мере за његово испуњење: смањити износ сопствених средстава које доприносе оснивачи.

Генерисање извештаја о променама у капиталу у 2016. години

За 2016. годину нису извршена прилагођавања у припреми финансијских извештаја. Образац бр. 3 још увек се састоји од четири дела: наслова и три дела.

Наслов треба да садржи основне податке о компанији:

- име;

- ОКПО, ТИН;

- правни тип организације, ОКОПФ код;

- ОКВЕД;

- година и датум попуњавања докумената;

- облик власништва и ОКФС код;

- Назнака кода заокруживања за износе до хиљаде рубаља (384) или милиона (385).

Већина насловне странице састављена је као и други обрасци за извјештавање.

Подаци се морају навести узастопно за сваку годину (од треће до извештајне године), негативне вредности треба да буду у заградама. Празна поља попуните цртицом. Последњи датум за подношење годишњег извештаја за 2015. годину је датум 31.03.16.

Финансијска анализа извештаја о променама на капиталу

Квалитативна анализа годишњег извештавања, посебно облика 3, омогућава вам да процените развој предузећа у динамици и да разрадите даље циљеве финансијске активности. Резултати систематизације података могу указивати на блиску будућност организације: банкрот или повећање добити. Узимајући у обзир показатеље извештаја о променама капитала, специјалиста је у стању да истакне предности и слабости, пружајући тако менаџменту могућност да под повољним условима регулишу сопствену пословну политику.

Природа анализе извештавања зависи од сврхе која може једноставно бити праћење података или утврђивање ликвидности, кредитне способности, солвентности и других показатеља ефикасности предузећа. За прорачун помоћу одговарајућих коефицијената.

Главни показатељи протока капитала компаније су коефицијент прихода и располагања средствима, а који се одређују формулама: Кн = П ÷ Сц.г., Кин = В ÷ Цнг. Коефицијент дохотка израчунава се као однос износа примљеног капитала и биланса на крају године, а коефицијента отуђења - као износа расположивих средстава и биланса на почетку године. Ако однос прихода премаши вредност коефицијента отуђења, тада се капитал предузећа обогаћује. Правило се такође примењује у супротном смеру.

Извештај о промени капитала укључен је у статутарне финансијске извештаје који се састоје од четири облика. Уноси се врше само на основу рачуноводствених података. Већина информација се преноси из биланса стања. Након израчуна укупних износа обрасца 3, потребно је проверити њихову подударност са подацима обрасца 1.