Као што знате, свака компанија обавља своје активности ради профита. Тек када се тај циљ постигне, фирма може да осигура стабилност свог рада и основу за ширење. Добит компаније изражава се у облику дивиденди на уложена средства. Профитабилност компаније привлачи инвеститоре, доприноси повећању њеног капитала. Један од најважнијих аспеката активности је концепт пробоја. Сматра се првим кораком ка рачуноводственом, а затим и економском профиту. Хајде да даље размотримо шта је тачка пробијања

Теоретски аспект

У економској науци тачка пробоја се подразумева као нормално стање компаније на савременом конкурентном тржишту, које карактерише дугорочна равнотежа. У исто време узимају се у обзир економски приходи - приход по коме трошкови фирме укључују просечну тржишну стопу приноса на уложена средства. Нормална зарада предузећа се такође узима у обзир. Под овим претпоставкама, дефиниција тачке пробијања је следећа:

- Ово је обим продаје робе при којем профит од продаје у потпуности покрива трошкове његове производње, укључујући просечну тржишну камату на сопствену имовину и предузетнички (уобичајени) приход.

Перформансе

Ако компанија прима рачуноводствени профит (биланс његовог прихода од продаје и новчаних трошкова за ослобађање робе је позитиван), пробој може бити економски достигнут. На пример, приход може бити нижи од просечне тржишне камате на капитал. Из тога слиједи да постоје и друге, профитабилније опције за коришћење сопствене имовине које би вам омогућиле више прихода. Тачка прекида предузећа, дакле, делује као критеријум за процену ефикасности предузетничке активности. Компанија која то не постигне не ради добро у преовлађујућим тржишним условима. Али та се чињеница, наравно, не може сматрати недвосмисленим разлогом да компанија напусти посао. Да би се решило питање престанка предузећа, потребно је детаљно проучити структуру трошкова.

Максимизација прихода

Неопходно је за оптимално функционисање предузећа. Процес максимизације је израчунавање тачке лома у економском погледу. У истраживању овог поступка користе се следећи концепти:

- Маргинални приходи. Представља износ за који се укупни профит компаније мења повећањем производње робе за 1 јединицу.

- Маргинални трошак. Они изражавају износ за који се укупни трошкови мењају са повећањем производње за 1.

- Укупни просечни трошкови су збир фиксних, променљивих и смањених трошкова по јединици производње.

Од одређеног тренутка (када се успостави одређени обим производње робе) кривуља варијабилних трошкова ће се повећавати, а гранични приход респективно смањивати. Да би се максимализирала добит, основни однос је између добити и трошкова уз повећање производње за 1. Јасно је да када су гранични трошкови мањи од прихода, с повећањем количине робе, профит постаје већи. Ако су трошкови већи од прихода, смањење производње ће допринети повећању прихода. Дакле, можемо формулисати критеријум по коме ће профит бити максималан: остварује се када су гранични показатељи прихода и трошкова једнаки.

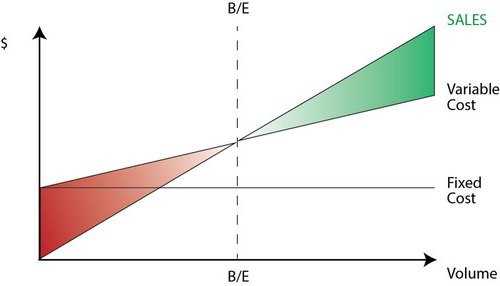

Тачка пробоја: како израчунати?

Постоји неколико тачака на које морате обратити посебну пажњу. Пре свега, проблем је да се успостави критични обим робе на коме се достиже прекид производње. Постоје три приступа за решавање овог проблема:

- Једначина

- Успостављање маргиналног дохотка.

- Графичка слика.

Од посебног значаја биће анализа тачке лома (предвиђање) за промене претпоставки.

Једначина

Ова метода бодова раздвајања укључује следећу шему:

- Приход - променљиви трошкови - фиксни трошкови = нето добит.

Последњи показатељ се може означити као П. П је продајна цена јединице отпуштене робе, к је количина произведених и пласираних производа у наведеном периоду, а фиксни и б су променљиви трошкови. Користећи ове записе, можете направити следећу једначину:

- П = П * к - (а + б * к), или П = (П - б) * к - а.

Последња једнакост указује да су сви фактори подељени на критеријуме који зависе и не зависе од обима продаје. У поступку утврђивања параметара трошкови су подељени на продате и произведене производе. Ова разлика сматра се најзначајнијом у два приступа управљачком рачуноводству: Директно трошење и Апсорпционо трошење. У последњем случају, трошак се врши расподјелом свих трошкова између продате робе и њеног износа. Другим речима, фиксни трошкови су интензивни. Када користите други метод фиксни трошкови односе се у потпуности на имплементацију. Према првој једначини, лако можете израчунати тачку пробоја. Да бисте то учинили, изведите једноставне математичке трансформације. Из услова П = 0 утврђује се обим производње робе на коме се достиже тачка пробијања у компанији. Формула је следећа:

- к0 = (П + а): (П - ц) = а: (П - ц).

Пример

Размотримо хипотетичку компанију која производи електронске компоненте. Трошак једне јединице робе је 5 хиљада долара, променљиви трошкови (цена компоненти, плаће особља итд.) За 1 производ - 4 хиљаде долара, фиксни трошкови - 20 хиљада долара. Проналазимо максимални обим производње на коме тачка пробоја компаније. Формула би била:

- хо = 20 000: (5000 - 4000) = 20 (јединице производње).

Време за које се пронађена количина треба пустити и продати ће одговарати периоду за који ће се утврдити вредност фиксних трошкова. Помоћу једначине у претходном одломку можете одредити величину обима производње која треба да се постигне да би се добио одређени износ добити на коме ће се достићи тачка пробијања. Како израчунати приход компаније, на пример, на 10 хиљада долара? Да бисте то учинили, отпустите:

- к = (10 000 + 20 000): (5000 - 4000) = 30 (јединица).

Профитна маржа

Ова метода се сматра измијењеном верзијом претходне методе. Маргиналним профитом сматраће се приход који ће компанија добити приликом издавања једног производа. Користећи пример, налазимо га:

5000 - 4000 = 1000 по јединици.

Да бисмо прецизније представили подручје важности, требало би навести претпоставке које се користе у конструкцији описаних модела.

Општи трошкови и приходи

Понашање ових показатеља је линеарно у оквиру релевантности и строго је дефинисано. Ова одредба је тачна само када је промена производње мала у поређењу са капацитет тржишта овог производа. У супротном, биће нарушена линеарност зависности излазних показатеља и прихода.

Трошак

Сви трошкови се могу поделити на фиксне и променљиве. Прве су неовисне о резултатима у оквиру релевантности. Ова претпоставка увелико олакшава анализу. Међутим, упоредо с тим, значајно ограничава домет важности.Заиста, под овом претпоставком, обим је ограничен расположивим основним средствима. Међутим, немогуће их је повећати или изнајмити. Реалнија је претпоставка да се фиксни трошкови мењају у фазама. Али то знатно усложњава анализу, јер распоред укупних трошкова постаје прекид. Променљиви трошкови остају независни од резултата као дела важности. У ствари, њихова вредност представљена је као функција обима производње, будући да постоји ефекат пада максималне продуктивности фактора. С тим у вези, под претпоставком независности фиксних трошкова од обима производње, променљиви трошкови се повећавају са растом.

Продајна цена

Претпоставка да такође остаје непромењена сматра се најрањивијом тачком. То је због чињенице да продајна цена не зависи само директно од рада компаније, већ и од структуре тржишне тражње, активности конкурената и тако даље. Трошкови предузећа за промоцију својих производа, формирање његове дистрибутивне мреже и још много тога такође имају значајан утицај на промену показатеља. Овде је, дакле, потребно истражити многе факторе који утичу на накнадну процену. Али таква је анализа прилично сложена и захтева индивидуалан приступ у одређеној ситуацији.

Друге претпоставке

Претпоставка да услуге и материјали који се користе у производњи остају непромењени такође је веома контроверзна. Међутим, то увелико олакшава процену. Следеће претпоставке такође важе:

- Перформансе се не мењају.

- Нема промена у структури. На овој претпоставци има смисла детаљније се задржавати. Горе смо размотрили ослобађање једне јединице робе. Сходно томе, није било проблема у расподјели трошкова за различите производе, одређивању њихових цијена или одређивању ефикасности одређене структуре производње. У условима варијабилности, процена захтева употребу додатних критеријума. Тачка продаје је прецизно постављена само са специфичном структуром отпуштања робе.

- Само количина произведене робе има релевантан утицај на трошкове. Ова претпоставка је од посебног значаја за анализу. У овом случају треба занемарити утицај спољних фактора и укључити у фиксне трошкове све трошкове који нису зависни од количине производа.

- Количине производње и продаје су једнаке или су промјене у почетним и крајњим залихама безначајне.

Оцена осетљивости

Горе наведене претпоставке су од мале користи у стварном свету. Међутим, оне се могу прилагодити стварности анализом осетљивости. Ова метода укључује употребу „шта ће се догодити ако ...“. У његовом оквиру се може добити одговор на питање како ће се исход променити ако се првобитно дизајниране претпоставке не постигну или се ситуација са њима промени. Сигурносна маржа делује као средство у овој анализи. Представља износ прихода који је на нивоу нижем од тачке пробоја. Овај износ показује границу до које се приход може смањити тако да не постоји минус. Након давања основних претпоставки у вези са променама иницијалних претпоставки, потребно је утврдити корекције марже сигурности и маргиналног дохотка које су оне проузроковале. У рачуноводственом менаџменту врши се континуирана процена трошкова понашања и периодично се идентификује тачка пробијања. У основи, осетљивост ствара рубну еластичност у односу на толеранције.

Процена трошкова и цена за будуће периоде

Компанија која послује узима ове показатеље из сопствене статистике и понашања трошкова производње, узимајући у обзир очекиване промене у економији. Посебно треба узети у обзир сезонска колебања, активности конкурената, појаву супститутивних производа (посебно на високотехнолошким тржиштима). Нове компаније не могу се ослонити на своје искуство, јер оно нема. Стога ће за њих израчун бити релевантан по аналогији са већ постојећим фирмама у овој индустрији. Уз ово, можете користити разне позадинске информације. Најтеже је створити компанију која ће радити у непостојећем сектору. У овом случају треба спровести темељито трошковно, маркетиншко истраживање. За такве фирме препоручљиво је употребити цене плус цене. Цена у овом случају се добија додавањем фиксне марже на износ трошкова. У овом извођењу је позната величина граничног дохотка, па се лако може пронаћи тачка лома.

Закључак

С обзиром на методе успостављања тачке лома, претпоставља се да трошкови производње јединице производа и продајне цене делују као спољни фактори. Другим речима, када се пронађе тражени индикатор, ове вредности су познате и не могу се мењати. Успостављање ових кључних параметара, њихова дубинска анализа, омогућава заузврат да се испита равномерно планирање компаније.