Монетарна процена привредног субјекта је приход. Са растом овог показатеља појављују се: перспектива даљег развоја предузећа, ширење производње и повећање обима производње робе / услуга. Да би се максимизирао профит и одредио оптимални обим производње у менаџменту користи се маргинална анализа. Будући да профит не представља увек позитиван тренд са повећањем производње робе / услуга, стога се може постићи повољно стање у предузећу када маргинални приходи не прелазе маргинални трошак.

Профит

Сва средства која уђу на рачун компаније током одређеног периода пре опорезивања називају се приходима. То јест, приликом продаје педесет јединица робе по цени од 15 рубаља, привредни субјект ће добити 750 рубаља. Међутим, како би понудило своје производе на тржишту, предузеће је набавило неке фактори производње и потрошило радне ресурсе. Стога се крајњи резултат предузетничке активности сматра показатељем добити. Она је једнака разлици у укупном дохотку и укупним трошковима.

Из такве елементарне математичке формуле произилази да се максималне вредности профита могу постићи повећањем прихода и смањењем трошкова. Ако се ситуација преокрене, тада предузетник прави губитке.

Врсте прихода

Да би се утврдила добит, коришћен је концепт „укупног дохотка“, који је упоређен са истом врстом трошкова. Ако се сетимо колики су трошкови и узмемо у обзир чињеницу да су ова два показатеља упоредива, онда је лако нагађати да по врстама трошкова предузећа постоје слични облици прихода.

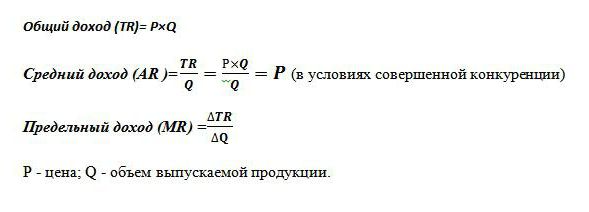

Укупни приход (ТР) израчунава се као резултат цене робе и обима проданих јединица. Користи се за одређивање укупног профита.

Маргинални приход је додатни новчани износ укупни приход добијени од продаје једне додатне јединице добра. У светској пракси је означен као МР.

Просечни приход (АР) приказује износ готовине који компанија добија од продаје једне јединице производње. У условима савршена конкуренција када цена производа остане непромењена уз колебање обима продаје, показатељ просечног дохотка једнак је цени овог добра.

Примери утврђивања различитих прихода

Познато је да компанија продаје бицикле по 50 хиљада рубаља. Месечно се произведе 30 комада. возила на котачима.

Укупни приход је 50к30 = 1.500 хиљада рубаља.

Просечни приход одређује се из односа укупног прихода и обима производње, дакле, по сталној цени за бицикле, АР = 50 хиљада рубаља.

У примјеру нема података о различитим трошковима производа. У овом случају, гранични приход је идентичан просечном приходу и, сходно томе, цени једног бицикла. То јест, ако се компанија одлучила повећати производњу возила на котачима на 31, уз сталне трошкове додатне робе, тада је МР = 50 хиљада рубаља.

Али у пракси, ниједна индустрија нема одлике савршене конкуренције. Овај модел тржишне економије је идеалан и служи као средство у економској анализи.

Стога, ширење производње не утиче увек на раст профита. То је последица различите динамике трошкова и чињенице да повећање производње повлачи за собом пад цене њене продаје. Понуда расте, потражња опада, што резултира и падом цене.

На пример, повећавање производње бицикала са 30 ком. до 31 ком.месечно резултирало падом цене робе са 50 хиљада рубаља. до 48 хиљада стр. Тада је маргинални приход компаније износио -12 хиљада п:

ТР1 = 50 * 30 = 1500 хиљада п;

ТР2 = 48 * 31 = 1488 хиљада рубаља;

ТР2-ТР1 = 1488-1500 = - 12 хиљада п.

Пошто је повећање прихода било негативно, због тога неће доћи до повећања добити и боље је да компанија напушта производњу бицикала по 30 јединица месечно.

Просечни и маргинални трошкови

Да би се остварила максимална корист од економских активности у управљању, користи се приступ за одређивање оптималног обима производње на основу поређења два показатеља. Овај маргинални приход и маргинални трошак.

Познато је да се повећавају обим производње, повећавају трошкови за струју, зараде и сировине. Они зависе од количине произведене робе и називају се варијабилним трошковима. На почетку производње оне су значајне, а с повећањем производње робе њихов ниво опада због економије обима. Износ фиксни и променљиви трошкови карактерише показатељ укупних трошкова. Одредите износ уложених средстава у производњу јединице добра, помогните просечним трошковима.

Маргинални трошак омогућавају вам да видите колико новца ће компанија морати да потроши да би произвела додатну јединицу производа / услуге. Они показују однос раста укупне економске потрошње и разлике у обиму производње. МС = ТЦ2-ТЦ1 / Волуме2-Волуме1.

Поређење маргиналних и просечних трошкова је неопходно за прилагођавање обима производње. Ако се израчуна изводљивост повећања производње, при којој маргиналне инвестиције прелазе просечне трошкове, тада економисти дају позитиван одговор на планиране акције руководства.

Златно правило

Како могу да одредим максимални износ добити? Испада да је довољно упоредити маргиналне приходе и маргиналне трошкове. Свака произведена јединица добра повећава укупне приходе за маргиналне приходе и укупне трошкове за маргиналне трошкове. Све док гранични приход премаши сличне трошкове, тада ће продаја додатно произведене јединице производње донети профит и добит пословном субјекту. Али чим закон смањених приноса почне да делује и гранични расходи прелазе гранични приход, тада се доноси одлука о обустави производње у обиму у којем је испуњен услов МЦ = МР.

Таква једнакост је златно правило за одређивање оптималне производње, али има један услов: цена робе мора прелазити минималну вредност просечних променљивих трошкова. Ако је у краткорочном периоду услов испуњен када је гранични приход једнак граничним трошковима и цена производа прелази просечне укупне трошкове, тада постоји случај максимирања профита.

Пример одређивања оптималне снаге

Као аналитички прорачун оптималне запремине узимају се фиктивни подаци који су представљени у табели.

| Количина, јединица | Цена (Р), руб. | Приход (ТР), руб. | Трошкови (ТС), руб. | Профит (ТР-ТЦ), руб. | Гранични приход, рубаља | Маргинални трошак, руб. |

| 10 | 125 | 1250 | 1800 | -550 | ||

| 20 | 115 | 2300 | 2000 | 300 | 105 | 20 |

| 30 | 112 | 3360 | 2500 | 860 | 106 | 50 |

| 40 | 105 | 4200 | 3000 | 1200 | 84 | 50 |

| 50 | 96 | 4800 | 4000 | 800 | 60 | 100 |

Као што се може видети из табеле, компанија има модел несавршене конкуренције, када са повећањем понуде цена производа опада, али не остаје непромењена. Приход се израчунава као производ обима и вредности добра. Укупни трошкови су били познати у почетку и након израчуна дохотка помогли су да се утврди профит, што је разлика између две количине.

Граничне вредности трошкова и прихода (последња два ступца табеле) израчунате су као квоцијент разлике у одговарајућим бруто показатељима (приход, трошкови) по количини. Све док производ предузећа буде 40 јединица робе, примећује се максимална добит, а гранични трошкови покривају слични приходи. Чим је пословни субјект повећао производњу на 50 јединица, уследио је услов под којим су трошкови премашили приходе.Таква производња је постала неисплатива за предузеће.

Укупни, маргинални приходи, као и информације о трошковима робе и бруто трошковима, помогли су да се идентификује оптимални обим производње при којој се посматра максимална добит.