Сврха стварања предузећа - отварање компаније, изградња постројења са накнадним пуштањем планираних производа - јесте да се профитира. Али повећајте лични доходак захтева знатне трошкове, не само моралне, већ и финансијске. Сви новчани издаци усмерени на производњу било којег добра у привреди називају се трошковима. Да бисте радили без губитака, морате да знате оптималну количину робе / услуга и количину новца утрошеног за њихово ослобађање. За то се израчунавају просечни и маргинални трошкови.

Просечна цена

Са повећањем обим производње Зависни од њега расту трошкови производа: сировина, зараде главних радника, струје и других. Називају се варијаблама и имају различите зависности за различите количине производа / услуга. На почетку производње, када је обим произведене робе мали, променљиви трошкови су значајни. Са повећањем броја производа, ниво трошкова опада, јер настају економије обима. Међутим, постоје такви трошкови које предузетник сноси чак и без нулте производње. Такви трошкови се називају сталним: комуналије, кирија, плате административног особља.

Укупни трошкови су збир свих трошкова за одређену количину произведене робе. Али за разумевање економских трошкова уложених у процес стварања јединице робе, уобичајено је да се окрене просечним трошковима. Односно, квоцијент укупних трошкова за излаз једнак је вредности просечних трошкова.

Маргинални трошак

Знајући вредност средстава која се троше на продају једне јединице добра, не може се тврдити да ће повећање производње за још једну јединицу бити праћено повећањем укупних трошкова једнаким вредности просечних трошкова. На пример, да бисте произвели 6 колача, морате да уложите 1200 рубаља. Одмах је лако израчунати да би цена једне торте требала бити најмање 200 рубаља. Ова вредност једнака је просечном трошку. Али то не значи да ће припрема другог печења коштати 200 рубаља више. Стога је за одређивање оптималног обима производње потребно знати колико новца ће бити потребно уложити да би се повећала производња за једну јединицу добра.

Гранични трошкови компаније помажу економистима, који помажу да се повећају укупни трошкови повезани са стварањем додатне јединице робе / услуга.

Прорачун

ДЧ - таква ознака у економији има маргиналне трошкове. Они су једнаки приватном повећању укупних трошкова повећању обима. Пошто је пораст укупних трошкова у кратком року проузрокован порастом просека променљиви трошкови формула може имати облик: МС = ΔТС / Δволуме = Δ просечни променљиви трошкови / Δ волумен.

Ако су вредности бруто расхода које одговарају свакој јединици производње познате, тада се гранични трошкови израчунавају као разлика двеју суседних вредности укупних трошкова.

Однос маргиналних и просечних трошкова

Економске одлуке о пословним активностима треба доносити након маргиналне анализе која се заснива на маргиналним упоређивањима. Односно, упоређивање алтернативних решења и утврђивање њихове ефикасности дешавају се проценом повећања трошкова.

Просечни и маргинални трошкови су међусобно повезани, а промена једног у односу на други разлог је прилагођавања обима производње. На пример, ако су гранични трошкови мањи од просечних, онда има смисла повећати производњу.Вриједно је зауставити повећање производње када су гранични трошкови изнад просјека.

Равнотежа ће бити ситуација у којој су гранични трошкови једнаки минималној вредности просечних трошкова. Односно, нема смисла даље повећавати производњу, јер ће се повећати додатни трошкови.

Графикон

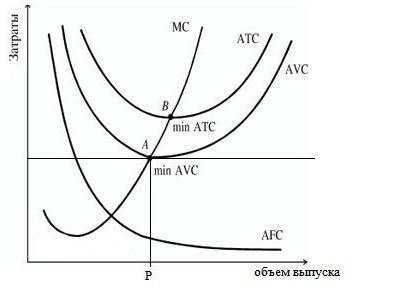

Графикон у наставку приказује трошкове компаније, где су АТС, АФЦ, АВЦ просечан укупан износ, фиксни и променљиви трошкови према томе. Кривуља маргиналних трошкова означена је као МС. Има конвексни облик до оси апсцес и у минималним тачкама пресијецава кривуље просјечних варијабли и укупних трошкова.

Према понашању просечних фиксних трошкова (АФЦ) на графикону, можемо закључити да повећање обима производње доводи до њиховог смањења, као што је раније поменуто, долази до ефекта економије обима. Разлика између ПБКС-а и АВЦ-а одражава количину фиксних трошкова, она се стално смањује због приближавања АФЦ-а оси апсцесе.

Тачка П, која карактерише одређени обим производње робе, одговара стању равнотеже предузећа на тржишту. Ако наставите да повећавате обим, тада ће трошкове морати да покрије профит, јер ће почети нагло да се повећавају. Стога се фирма треба фокусирати на количину у тачки Р.

Маргинални приходи

Један приступ израчунавању ефикасности производње је упоређивање маргиналних трошкова са маргиналним приходима, што је једнако повећању готовине од сваке додатне јединице продате робе. Међутим, ширење производње није увек повезано са повећањем добити, јер динамика трошкова није сразмерна обиму, као и повећањем понуде, потражње и, посљедично, пада цијена.

Гранични трошкови предузећа једнаки су цени производа умањеној за маргинални приход (МР). Ако су гранични трошкови нижи од маргиналних прихода, тада се производња може проширити, иначе се мора смањити. Упоређујући вредности маргиналних трошкова и прихода, за сваку вредност обима производње, можете одредити тачку минималних трошкова и максималног профита.

Максимизација профита

Како одредити оптималну величину производње која омогућава максималан профит? То се може постићи упоређивањем маргиналног прихода (МР) и маргиналног трошка (МС).

Сваки произведени нови производ додаје маргинални приход укупном приходу, али такође повећава укупне трошкове за маргиналне трошкове. Свака производна јединица чији маргинални приход премашује гранични трошак требало би да се произведе, јер ће компанија добити више прихода од продаје ове јединице него што ће додати трошковима. Производња је профитабилна све док МР> МС, али с повећањем производње, повећање маргиналних трошкова због закона смањених приноса учиниће производњу неисплативом, јер ће почети да прелазе маргинални приход.

Дакле, ако је МР> МС, тада се производња мора проширити, ако је МР <МС, онда се мора смањити, а када је МР = МС, постигнута је равнотежа фирме (максимални профит).

Карактеристике када се користи правило једнакости граничних вредности:

- Услов МЦ = МР може се користити за максимизирање профита у случају када је вриједност добра изнад минималне вриједности просјечних варијабилних трошкова. Ако је цена нижа, компанија не постиже свој циљ.

- У условима чисте конкуренције, када ни купци ни продавци не могу утицати на формирање вредности добра, маргинални приход је еквивалентан цени јединице робе. Ово подразумева једнакост: П = МС, у којима су гранични трошак и гранична цена исти.

Графички приказ равнотеже предузећа

У условима чисте конкуренције, када је цена једнака маргиналном приходу, распоред је следећи.

Гранични трошкови, чија крива прелази линију паралелну са оси апсцес, који карактерише цене робе и маргинални приход, формирају тачку која приказује оптимални обим продаје.

У пракси постоје случајеви када послују, када предузетник не би требало да размишља о максимизирању профита, већ минимизира губитке. То се дешава када цена робе опада. Заустављање производње није најбољи излаз, јер се морају платити фиксни трошкови. Ако је цена мања од минималне вредности бруто просечних трошкова, али прелази вредност просечних променљивих, тада одлучивање треба да се заснива на ослобађању робе у износу добијеном укрштањем граничних вредности (прихода и трошкова).

Ако је цена производа на чисто конкурентном тржишту пала испод променљивих трошкова компаније, тада менаџмент треба да предузме одговоран корак и привремено заустави продају робе све док у истом периоду не порасте трошак идентичног добра. То ће бити подстицај за повећање потражње због мање понуде. Пример су пољопривредне компаније које продају производе у јесење-зимском периоду, а не одмах након бербе.

Дугорочни трошкови

Временски интервал током кога могу наступити промене у производним капацитетима предузећа назива се дугорочним периодом. Стратегија фирме треба да укључи анализу будућих трошкова. У дугом временском интервалу такође се узимају у обзир дугорочни просечни и маргинални трошкови.

Са ширењем производних капацитета примећује се пад просечних трошкова и повећање количине до одређеног тренутка, а затим трошкови по јединици производње почињу да расту. Ова појава се назива економијом обима.

Дугорочна маргинална потрошња предузећа показује промену свих трошкова у вези са повећањем производње. Кривуље просечних и граничних расхода у времену односе се једна на другу слично као и краткорочни период. Главна стратегија је дугорочно иста - ово је одређивање количине производње путем једнакости МС = МР.