Концепт дисконтне стопе користи се да би се садашња вредност донела у будућност. Дисконтна стопа је каматна стопа која се користи за прерачун будућих финансијских токова на исти износ тренутне вредности.

Израчунавање коефицијента дисконтне стопе врши се на различите начине, зависно од задатка. А шефови компанија или поједини одјели у савременом пословању суочени су са потпуно различитим задацима:

- спровођење инвестициона анализа;

- пословно планирање;

- процена пословања.

За све ове области основа је дисконтна стопа (њено израчунавање), јер дефиниција овог показатеља директно утиче на доношење одлука у вези са улагањем, вредновањем предузећа или одређеним врстама пословања.

Дисконтна стопа са економске тачке гледишта

Дисконтирањем се одређује новчани ток (његова вриједност), који се односи на будуће периоде (то јест будући будући приход). Да бисте правилно проценили будућу зараду, морате имати информације о прогнозама следећих показатеља:

- инвестиција;

- трошкови;

- приход

- структура капитала;

- преостала вредност имовине;

- дисконтна стопа.

Главна сврха показатеља дисконтне стопе је процена ефикасности инвестиција. Овај показатељ подразумева стопу приноса од 1 рубље. уложени капитал.

Дисконтна стопа, чија обрачун одређује потребан износ улагања за будући приход, кључни је показатељ при избору инвестиционих пројеката.

Дисконтна стопа одражава вредност новца, узимајући у обзир привремене факторе и ризике. Ако говоримо о специфичностима, онда та стопа, радије, одражава појединачну процену.

Пример избора инвестиционих пројеката користећи коефицијент дисконтне стопе

За разматрање су предложена два пројекта А и Ц. У оба пројекта, у почетној фази, потребно је уложити 1.000 рубаља, а нема потребе за другим трошковима. Ако инвестирате у пројекат А, онда годишње можете зарадити 1.000 рубаља. Ако реализујете пројекат Ц, на крају прве и друге године приход ће бити 600 рубаља, а на крају треће - 2200 рубаља. Морате одабрати пројекат, 20% годишње - процењена дисконтна стопа.

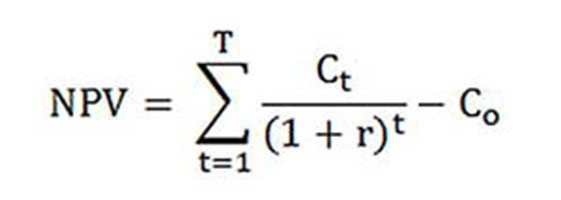

Прорачун НПВ-а (тренутна вредност пројеката А и Ц) врши се према формули.

Цт - новчани токови за период од прве до треће године;

Цо - почетна инвестиција - 1000 рубаља;

р - дисконтна стопа - 20%.

НПВА = [1000 : (1 + 0,20)1 + 1000 : (1 + 0,20)2 + 1000 : (1 + 0,20)3] - 1000 = 1106 рубаља .;

НПВСа = [600 : (1 + 0,20)1 + 600 : (1 + 0,20)2 + 2200 : (1 + + 0,20)3] - 1000 = 1190 рубаља.

Дакле, испада да је инвеститору исплативије одабрати пројекат Ц. Међутим, ако би тренутна дисконтна стопа била 30%, тада би трошкови пројеката били готово исти - 816 и 818 рубаља.

Овај пример показује да одлука инвеститора у потпуности зависи од дисконтне стопе.

Различите методе израчуна дисконтне стопе предложене су за разматрање. У овом чланку биће испитане објективности у силазном редоследу.

Пондерисани просечни трошкови капитала

Најчешће, приликом прављења инвестиционог рачуна, дисконтна стопа се одређује као пондерисани просечни трошак капитала, узимајући у обзир показатеље трошкова на капиталном капиталу и зајмовима. Ово је најобјективнији начин израчунавања дисконтне стопе финансијских токова. Једина његова мана је то што га практички не могу користити све компаније.

Да би се извршила процена капитал Користи се модел дугорочне процене имовине (ЦАПМ).

На крају двадесетог века амерички економисти Јохн Грахам и Цампбелл Харвеи разговарали су са 392 директора и финансијским директорима предузећа из различитих области активности како би утврдили на који начин доносе одлуке, на шта пре свега обраћају пажњу. Као резултат анкете, откривено је да се највише користи академска теорија, или боље речено, већина фирми израчунава сопствени капитал према моделу ЦАПМ.

Трошак капитала (формула за израчун)

Код израчунавања цене капитала, у супротном се узима у обзир дисконтна стопа.

Ре-стопа приноса или, на неки други начин, дисконтна стопа капитала, израчунава се на следећи начин:

Ре = рф +? (Рм - рф).

Где су компоненте дисконтне стопе:

- рф - стопа прихода без ризика;

- ? - коефицијент који одређује како се мења цена акција предузећа у поређењу са променама цена акција за све фирме у датом тржишном сегменту;

- рм је просечна тржишна стопа приноса на берзи;

- (рм - рф) - премија на тржишни ризик.

Различите земље користе различите приступе дефиницији компоненти модела. Много избора зависи од општег односа државе према рачуници. Важно је проучити и разумети сваки од ових показатеља посебно, на који начин се може утврдити новчани ток. Стога ће елементи „Вредновање дугорочних средстава“ бити детаљније размотрени у даљем тексту. Такође се оцењује објективност сваке компоненте и процењује дисконтна стопа.

Компонентни модели

Рф индикатор је стопа приноса улагања у нетризичну имовину. Средства без ризика називају се она када су уложена у којима је ризик нула. Они углавном укључују државне хартије од вредности. Израчунавање ризика дисконтне стопе у различитим земљама врши се различито. Тако су у САД-у, на пример, државни записи класификовани као безризична имовина. У нашој земљи, на пример, таква имовина је Русија-30 (руске еврообвезнице), чија је рочност 30 година. Информације о приносу ових хартија од вредности приказане су у већини економских и финансијских штампаних медија, попут новина Ведомости, Коммерсант, Тхе Мосцов Тимес.

Под коефицијентом са знаком, питање у моделу односи се на осетљивост на промене систематског тржишног ризика показатеља приноса хартија од вредности одређене компаније. Дакле, ако је показатељ једнак, промене вредности акција ове компаније у потпуности се поклапају са променама на тржишту. Ако је? -Екоефицијент = 1,3, очекује се да ће са општим порастом тржишта цена акција ове компаније расти 30% брже од тржишне. И сходно томе супротно.

У земљама у којима је тржиште акција развијено, а -коефицијент сматрају специјализоване информативне и аналитичке агенције, инвестиционе и консултантске компаније и ове информације се објављују у специјализованим часописима који анализирају берзе и финансијске директоријуме.

Рм - рф индикатор, који представља премију на тржишни ризик, је износ за који је просечна тржишна стопа приноса на берзи дуго прешла стопу приноса на безризичне хартије од вредности. Њен израчун заснован је на статистичким подацима о тржишним премијама за дужи период.

Пондерисани просечни трошкови капитала

Ако, при финансирању пројекта, не само свој, већ и позајмљена средства тада приходи примљени од овог пројекта треба да надокнаде не само ризике повезане са улагањем сопствених средстава, већ и средства утрошена за добијање позајмљеног капитала. Да би се израчунала вредност капитала и позајмљеног капитала, користи се пондерисани просечни трошак капитала, формула за израчунавање у наставку.

За израчунавање дисконтне стопе користи се модел ЦАПМ. Ре је стопа приноса на капитал.

Д је тржишна вредност позајмљеног капитала. Скоро представља износ кредита предузећа према финансијским извештајима. Ако такви подаци нису доступни, користите стандардни однос сопствених и позајмљених средстава сличних фирми.

Е је тржишна вредност капитала (капитала). Добива се множењем укупног броја акција компаније обичног типа са ценом једне акције.

Рд представља стопу приноса на позајмљени капитал фирме. Такви трошкови укључују податке о банкарским каматама на кредите и обвезнице компаније корпоративног типа. Поред тога, прилагођава се процена позајмљеног капитала, узимајући у обзир стопу пореза на доходак. Камате на кредите и позајмице се према пореском закону приписују трошку робе, смањујући тако пореску основицу.

Тц - порез на доходак.

ВАЦЦ модел: Пример израчуна

Користећи ВАЦЦ модел, назначена је дисконтна стопа за компанију Кс.

Формула израчунавања (пример је дат приликом израчунавања пондерисаних просечних трошкова капитала) захтева следеће улазне индикаторе.

- Рф = 10%;

- ? = 0,90;

- (Рм - Рф) = 8,76%.

Дакле, капитал (његова профитабилност) је једнак:

Ре = 10% + 0,90 к 8,76% = 17,88%.

Е / В = 80% - удео тржишне вредности акционарског капитала у укупној цени капитала компаније Кс.

Рд = 12% - просечни ниво трошкова за позајмљивање за компанију Кс.

Д / В = 20% - удео позајмљених средстава компаније у укупном износу трошкова капитала.

тц = 25% - показатељ пореза на доходак.

Дакле, ВАЦЦ = 80% к 17,88% + 20% к 12% к (1 - 0,25) = 14,32%.

Као што је горе поменуто, одређени методи за израчунавање дисконтне стопе нису погодни за све компаније. А ова техника је управо овај случај.

Фирмама је боље да одаберу друге методе обрачуна дисконтне стопе ако компанија није отворено акционарско друштво и ако се његове акције не продају на берзи. Или ако компанија нема довољно статистика за утврђивање коефицијента? И немогуће је пронаћи сличне компаније.

Кумулативна методологија процене

Најчешћа и најчешће коришћена у пракси метода је кумулативна метода, уз помоћ које се процењује и дисконтна стопа. Прорачун према овој техници укључује следеће закључке:

- ако инвестиције нису укључивале ризик, инвеститори би захтевали беспоштедан повраћај капитала (стопа приноса одговарала би стопи поврата улагања у средства без ризика);

- што већи инвеститор процени ризик од пројекта, то су већи захтеви за њихову рентабилност.

Стога, када се израчуна дисконтна стопа, мора се узети у обзир такозвана премија на ризик. У складу са тим, дисконтна стопа ће се израчунати на следећи начин:

Р = Рф + Р1 + ... + Рт,

где је Р дисконтна стопа;

Рф - стопа приноса без ризика;

Р1 + ... + Рт - премије за ризик за различите факторе ризика.

Практично је могуће одредити један или други фактор ризика, као и значај сваке премије за ризик, само стручним средствима.

Препоруке за процену

Када се утврди ефикасност инвестиционих пројеката, кумулативни метод израчуна дисконтне стопе препоручује узимајући у обзир 3 врсте ризика:

- ризик који произлази из непоштености учесника у пројекту;

- ризик који произлази из непримања планираног прихода;

- ризик земље.

Вриједност ризика у држави је назначена у разним рејтингима које су саставиле посебне бонитетне куће и консултантске компаније (на пример, БЕРИ). Чињеница да су учесници у пројекту непоуздани надокнађује се премијом за ризик, препоручује се максимално 5%.Ризик који произлази из непримања планираних прихода утврђује се у складу са циљевима пројекта. Постоји посебна табела израчуна.

Дисконтне стопе процењене овом методом су прилично субјективне (превише зависе од стручне процене ризика). Такође су много мање тачне од методологије израчуна засноване на моделу „Процена дугорочне имовине“.

Стручна процена и друге методе израчуна

Најлакши начин израчунавања дисконтне стопе и прилично популаран у стварном животу је постављање исте експертском методом, уз обраћање захтевима инвеститора.

Јасно је да за приватни инвеститори израчунавање на основу формула не може бити једини начин да се одлучи о исправности постављања дисконтне стопе за пројекат / посао. Било који математички модел може само приближно проценити реалност ситуације. Инвеститори, ослањајући се на своје знање и искуство, способни су да одреде довољну профитабилност пројекта и да се ослањају на њега као дисконтну стопу, правећи калкулације. Али за адекватно искуство, инвеститор мора да буде добро упућен на тржиште, има велико искуство.

Међутим, мора се претпоставити да је стручна методологија најмање тачна и да може изобличити резултате евалуације пословања (пројеката). Због тога се препоручује одређивање дисконтне стопе експертним или кумулативним методама обавезно анализирање осетљивости пројекта на промене дисконтне стопе. У овом случају ће инвеститори бити што тачнији.

Наравно, постоје и алтернативни методи за израчунавање дисконтне стопе. На пример, теорија арбитражног одређивања цена, модел раста дивиденде. Али ове је теорије веома тешко разумети и ретко се примењују у пракси.

Примена дисконтне стопе у стварном животу

Закључно желим напоменути да већина компанија у процесу активности треба да одреди дисконтну стопу. Мора се схватити да се најтачнији показатељ може добити помоћу ВАЦЦ методологије, док преостале методе имају значајну грешку.

Није често потребно израчунати дисконтну стопу у раду. То се углавном дешава због процене великих и значајних пројеката. Њихова примена повлачи за собом промену структуре капитала, цене акција компаније. У таквим случајевима, дисконтна стопа и начин њеног израчунавања договорени су са банком инвеститора. Фокусирају се углавном на ризике који су примљени у сличним компанијама и на тржиштима.

Примена одређених метода такође зависи од пројекта. У случајевима када су индустријски стандарди, технологија производње, финансирање разумљиве и познате, статистика се гомила, користи се стандардна дисконтна стопа утврђена у предузећу. Када процењујете мале и средње велике пројекте, погледајте израчун периоди отплате са фокусом на анализу структуре и спољног конкурентског окружења. У ствари, методе за израчунавање дисконтне стопе реалних опција и новчаних токова су комбиноване.

Имајте на уму да је дисконтна стопа само посредник у оцени пројеката или имовине. У ствари, процена је увек субјективна, главна ствар је да је логична.

До ове грешке долази - економски ризици се узимају у обзир два пута. Тако се, на пример, често збуњују два концепта - ризик земље и инфлација. Као резултат тога, дисконтна стопа се удвостручује, појављује се противречност.

Не мора увек да се рачуна. Постоји посебна табела за израчунавање дисконтне стопе, која је веома једноставна за употребу.

Такође добар показатељ су трошкови зајма за одређеног корисника кредита.Основа утврђивања дисконтне стопе може бити стварна кредитна стопа и ниво приноса обвезница који су доступни на тржишту. Уосталом, профитабилност пројекта не постоји само у његовом окружењу, на њега утиче и општа економска ситуација на тржишту.

Међутим, добијени индикатори захтевају и значајна прилагођавања која се односе на ризик самог пословања (пројекта). Тренутно се често користи методологија стварних опција, али је са методолошког становишта веома комплексна.

Да би се узели у обзир такви фактори ризика као што су могућност обуставе пројекта, промене технологије, губици на тржишту, праксе оцењивања пројеката вештачки надувају дисконтне стопе (до 50%). Штавише, не стоји теорија иза ових података. Слични резултати лако се могу добити помоћу сложених калкулација у којима би се у сваком случају већина предвиђених показатеља субјективно одредила.

Исправно одређивање дисконтне стопе проблем је повезан са основним захтевом за информационим садржајем који се генерише у финансијским извештајима и рачуноводству. Другим речима, ако постоји разлог да се сумња да ли су средства или обавезе исправно вредновани и да ли је новчана накнада одложена, треба применити попуст.

Када бирате дисконтну стопу, важно је схватити да она треба бити што ближа стопи коју је реално примио дужник банке кредитора у постојећем окружењу.

Дакле, дисконтна стопа на одређену имовину (на пример, за главну) једнака је стопи по којој би компанија морала да плати, привлачећи средства за куповину сличне имовине.