Документ о нагодби који се разматра у овом чланку садржи упутство (које је написао) власник одређеног рачуна банци у којој је отворен, у вези са преносом средстава на други рачун (њихов прималац). Услови у којима уплата мора бити примљена на наведени рачун одређени су законом. Банка има право извршити овај налог пре рока, под условом да је наведено у одговарајућем споразуму о сервисирању рачуна клијента или у случају честе употребе одређене банке сличне у пракси.

Где и када могу да преносим новац преко дотичног документа?

Сврха уплате у налог за плаћање - плаћање за следеће:

- добављачи за пружене услуге, испоручена роба, извршени радови;

- зајмодавци, зајмопримци који примају, враћају кредите, кредите на основу раније закључених уговора или плаћају обрачунате камате;

- на ванбуџетске фондове, буџете као доприносе, порезе, казне;

- друга лица за потребе предвиђене законом, уговорним условима.

Ова врста платног документа важи за подношење надлежној банци само 10 календарских дана, а датум издавања налога за плаћање се не узима у обзир.

Потребни детаљи о предметном документу

Они су неопходни да би се узели у обзир поступак и специфичности насеља у безготовинском облику. Такви детаљи су:

- Назив документа, шифра обрасца за ОКУД.

- Његов серијски број, датум формирања у формату: дан, месец, година.

- Изглед плаћања, који зависи од начина плаћања: маилом, електронским путем, телеграфом.

- Пуно име уплатитеља са назнаком његовог рачуна (намире), ТИН, КПП (ако постоји).

- Пуно име банке уплатитеља, његова локација, БИЦ, дописни рачун (подрачун).

- Информације о имену примаоца уплате, броју његовог текућег рачуна, ППЦ, ТИН.

- Пуно име, локација, БИЦ, број дописне банке банке корисника.

- Сврха уплате у платном налогу назначена је посебном линијом ПДВ-а. Када прималац не плати такав порез, у овој се клаузули пише о томе (на пример, ПДВ није опорезован).

- Износ плаћања који је наведен речима, а затим бројевима.

- Њен приоритет је у складу са законом.

- Врста специфичног пословања према правилима рачуноводственог поступка у оквиру кредитних организација смештених на руској територији, у Централној банци Руске Федерације.

- Одговарајући потписи овлашћених представника, званичника, као и отисак печата (ако је потребно).

У налогу за плаћање преноса пореза, других обавезних плаћања, поља која се тичу уплатитеља и примаоца, њихов ТИН, сврха плаћања, као и поља 101 - 110, која се морају попунити у складу са захтевима утврђеним одговарајућим регулаторним актима Министарства финансија, Министарства пореза Русије, Државног царинског комитета Русије, које су договорене са Централном банком Русије (формиране уз његово учешће).

Поља за остале детаље који у одређеном случају нису релевантни нису обавезна.

Извршење овог налога врши се ако на рачуну уплатитеља постоји потребан износ (осим ако уговором није другачије одређено).

Дакле, ако желите навести сврху плаћања у платном налогу поједностављеног пореског система за 2013. годину, на пример, морате написати реченицу: "Плаћање пореза на поједностављени порески систем за 2013. годину".

Промене у прошлој години у вези са попуњавањем документа који се разматра у ФОЈ

Дотакли су се следећих поља:

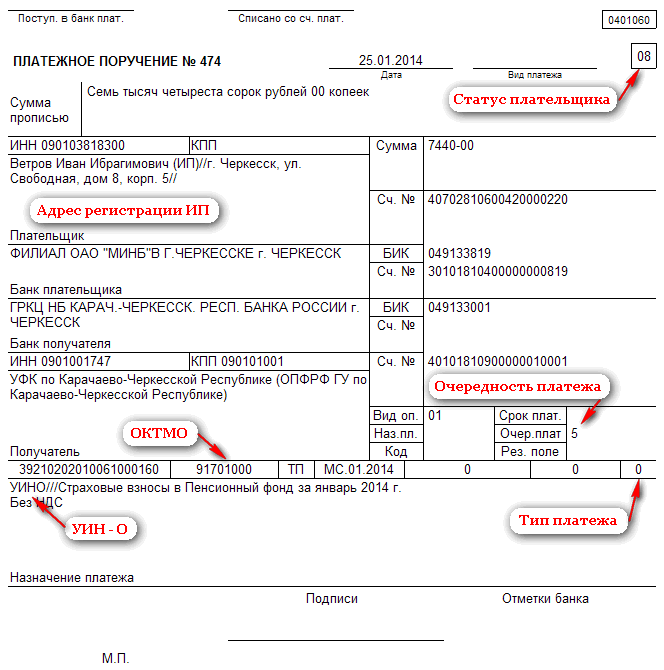

1. Да бисте заменили претходно назначену шифру ОКАТО (поље 105), по налогу Росстандарт-а, стигао је нови - ОКТМО (наведени су на вебсајту Федералне пореске управе).

2. Такође се променио тражени "Сврха плаћања" у налогу за плаћање ФИУ-у у 2014. години. Дакле, 11 врста плаћања замењено је са само 3:

- ПЕ - плаћање обрачунатих камата;

- ХРЦ - плаћање обрачунатих камата;

- 0 - остали случајеви (таксе, новчане казне, таксе, накнаде итд.).

3. Уведен је нови атрибут, који је назначен у пољу „Код“ и назива се јединственим идентификатором обрачуна, који се скраћује као УИН. Овај се код додељује свакој уплати посланој у буџет. Од 31. марта 2014. године његово проглашавање препознато је као обавезно.

4. Сврха уплате у платном налогу ФОЈ-у у 2014. у облику премија осигурања, нагомиланих од јануара, наведена је без разлике између фондова и пензија осигурања. Плаћање се врши опћим налогом за плаћање, гдје цјелокупни износ иде у дио осигурања под КБК 39210202010061000160. То је због тога што запослени сада самостално бира жељену стопу доприноса упућену у финансирану пензију и на тај начин мијења сврху плаћања у налогу за плаћање. Пензиони фонд ће даље дистрибуирати ове дијелове на основу одабраног избора (послодавац није учесник у овом процесу).

5. Уместо 6 приоритетних плаћања постоји 5. Плаћање пореза у буџет, доприноси ванбуџетским фондовима - приоритет 5.

6. Постало је обавезно навести идентификатор за информације које се тичу појединца (ИП).

У складу са горњим изменама, налог за плаћање (сврха плаћања - узорак) имаће облик као на слици испод.

Обрачун платног налога за индивидуалне предузетнике и порез на поједностављени порески систем

Другим речима, ова особа је обавезна да уплаћује аконтацију током године, а затим одговарајући порез на „поједностављени порез“.

Прво, горња уплата се утврђује, израчунава се за сваки протекли извештајни период (1 квартал, 1-2, 1-3, итд.), Према следећој формули:

Ап = Нб6% - Нвгде:

Горе - тражену аконтацију одговарајућег извјештајног периода.

Нб - пореска основа (збир прихода примљеног у одређеном извјештајном периоду).

ХБ - одбитак пореза (величина уплата осигурања ове особе).

Добијена вредност мора бити наведена у документу који се разматра приликом попуњавања пореске пријаве за поједностављени порески систем. Специфична вредност авансно плаћање плативо, одређује се формулом:

Апу = Ап - Ап₁где:

Апу - аконтација доспева у одговарајућем извештајном периоду.

Ап₁ - претходно пронађена вредност разматраног показатеља за претходни извештајни период.

Горе - за текући извештајни период.

Друго, потребно је израчунати порез на поједностављени порески систем користећи формулу испод:

Па = НБ · 6% - Ап₁ - ХБгде:

Па - жељени горњи индикатор.

ХБ - одбитак пореза.

Поступак плаћања пореза и авансних уплата ради поједностављења

Обавља се у пореској управи у месту пребивалишта појединца. Потребна су следећа авансна плаћања:

- за 1. квартал (до 25.04);

- за 1-2 четвртине (до 25.07);

- за 1 до 3 четвртине (до 25.10).

Што се тиче пореза, мора бити уплаћен до 30.04.

Попуњавање налога за плаћање: сврха плаћања и други детаљи

Да бисте генерисали предметни документ, који ће бити потребан начином плаћања у готовини, потребно је:

- Идите на веб локацију Федералне пореске службе Русије, унесите ИФТС код и кликните на „Даље“.

- Наведите ОКТМО код у месту становања.

- Одаберите врсту документа - налог за плаћање.

- Изаберите врсту дажбине (доприноси, порези, дажбине итд. - за све што смо поставили 0).

- Наведите БЦФ.

- Изаберите статус 09 (ИП).

- Изаберите основу плаћања.

- Наведите сврху плаћања у платном налогу УСН - квартална плаћања приликом плаћања.

- Унесите своје податке: пуно име, адресу или ТИН (мора се навести у случају плаћања путем Интернета).

- Одаберите начин плаћања: готовина, безготовинско. Ако сте у готовини, кликните на „Генерирај ПД“. Након тога се појављује одговарајућа потврда у ПДФ формату, која се може одштампати. Остало је само да свој потпис, одговарајући датум, ставите и на пријем и у обавештењу.

За безготовински облик плаћања морат ћете навести (одабрати) сљедеће:

- Потребна врста плаћања (узимајући у обзир најновије измене, увек подесите 0).

- Одговарајућа КБК за поједностављени порески систем.

- Специфичан статус особе.

- Један од разлога плаћања.

- Тражени порески период.

- Одговарајући датум.

- Серијски број документа.

- Специфични редослед плаћања.

- Сврха за коју се генерише платни налог (сврха плаћања поједностављеног пореског система).

Како да утврдите сврху плаћања у платном налогу?

Грешке могу увек бити људски фактор. С тим у вези, постоји низ правила, законодавних норми којима се уређује поступак прилагођавања различитих врста докумената. Дакле, ако је сврха плаћања погрешно назначена у налогу за плаћање, потребно је извршити потребне промене што је пре могуће.

За ово ће требати:

1. Анализирати грешку у потребном „Сврху плаћања“. У ситуацији када је она безначајна, биће довољно послати писмо другој страни са њеном назнаком. Али догађа се да погрешна сврха плаћања у налогу за плаћање може довести до озбиљних последица, због чега је вриједно да буду сигурни и да исправе све недостатке.

2. Пошаљите директору примаоца службено писмо са датумом преноса средстава, бројем налога за плаћање. Обавезно обавестите да је сврха плаћања погрешно наведена у налогу за плаћање. Затражите од њега да погрешне информације промени у исправну верзију (која мора бити формулисана и назначена у овом писму). Даље, морате да га уверите у потпис главе, ставите печат. Морате такође навести одлазни број ове преписке.

3. Направите 4 копије овог обавештења. Затим пошаљите писмо одговарајућој банци, преко које су средства пренесена погрешним налогом за плаћање. Затим ће 1 од 4 копије бити враћен назад са одговарајућом ознаком банке у вези с пријемом писма, други ће бити упућен кредитној институцији, остатак ће отићи у банку директне стране.

4. Пратите рачун оба писма у банци. Овде ће апликација материјалима у овом случају приступити погрешно попуњеном документу (где је у платном налогу погрешна сврха уплата), а други примерак ће се директно пренети клијенту. Као резултат тога, све исправке ће се извршити у потребним документима који су укључени у дизајн трансфера.

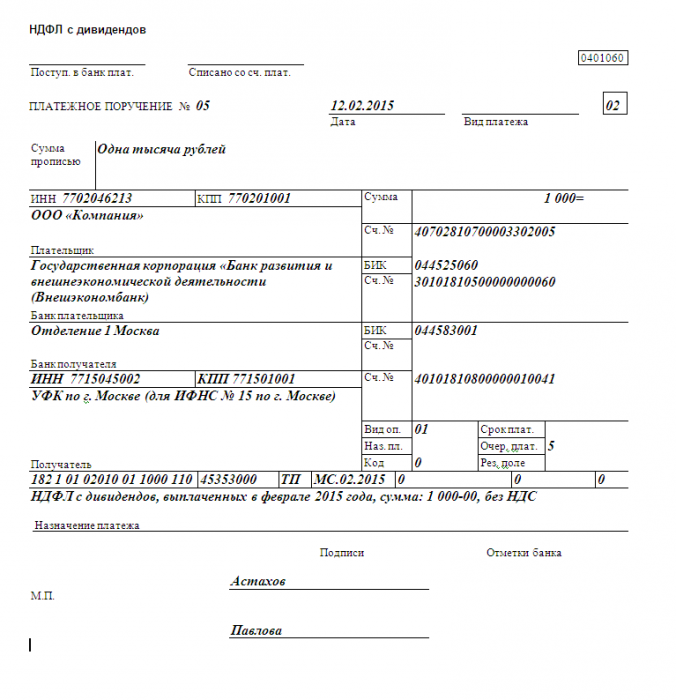

Вриједно је запамтити да банке пружају ову врсту услуге (мијењају сврху плаћања у платном налогу) бесплатно. Али догађа се да организације захтевају одређену провизију. Пример је тачна сврха плаћања у налогу за плаћање пореза на доходак од дивиденди (узорак је приказан у наставку).

Препоручује се да се унапред разјасне све информације како би се касније избегло настајање спорова. Постоје и такви случајеви када запослени у банци одбијају примити писмо о могућности прилагођавања, јер је то препуно папирологије. У таквој ситуацији, може се поступати са одговарајућим одредбама Грађанског законика Руске Федерације (поглавље 45, 46).

Промене у детаљима „Приоритет плаћања“

Успоставља се законом у случају недостатка средстава на банковном рачуну да би се задовољили сви услови. У овом реквизиту морате навести један од постојећих 5 реда. Према последњим изменама, редослед плаћања у дотичном документу је следећи:

- извршна документа која омогућавају трансфер (издавање) новца са одређеног рачуна како би се испунили услови за накнаду штете нанесене здрављу, животу, као и за повраћај алиментације - 1;

- извршне исправе којима се обезбеђује трансфер (издавање) новца у сврху нагодбе о исплати отпремнине, накнаде за рад код субјеката који раде по одговарајућем уговору о раду, као и исплата накнаде особама које су аутори резултата интелектуалне делатности - 2;

- платни списак, пренос премија осигурања, пореска дуговања, дажбине - 3;

- извршна документа која омогућавају задовољење осталих новчаних потраживања - 4;

- друга плаћања у редоследу одређеног приоритета календара - 5.

Вриједно је још једном подсјетити да сврха уплате у платном налогу приликом преноса одговарајућих пензија не укључује расподјелу финансираног дијела осигурања.

Информације садржане у траженом документу "Сврха плаћања"

Важећа Уредба Централне банке Русије у вези са испуњавањем овог документа не предвиђа строге захтеве у погледу навођења детаљних информација садржаних у предметном реквизиту. Међутим, он регулише максимални могући број знакова - 210 знакова. Ако се потребне информације не уклапају у прописани износ, тада се клијенту може дати опште информације.

Истовремено, ова Уредба прописује списак података који се морају обавезно одразити у траженом „Сврху плаћања“ у платном налогу, тачније:

- Сврха плаћања (садржај операције: пружене услуге, изведени радови, набављена роба итд.).

- Скраћени назив робе, услуга, радова (општи назив: комунални рачуни, канцеларијска опрема, плата, информације, уградња, курирске услуге).

- Број, датум докумената о роби, релевантни споразуми (на пример, по споразуму бр. 15 од 20. фебруара 2015.), који служе као основа за ово рачунање.

- Остале важне информације (ако су прописане одредбама уговора, на пример, датуми нагодбе, додатне информације потребне за идентификацију релевантне исплате).

- Износ ПДВ-а или белешка о његовом одсуству (овај порез се израчунава од укупног износа плаћања и састави: „Укључујући ПДВ“, или се упућује на његово одсуство: „без ПДВ-а“).

Стога је вриједно запамтити да, ако постоје упутства Централне банке Русије о томе како испунити сврху плаћања у платном налогу, банке су дужне да провере да ли клијент испуњава овај захтев (контролирају интегритет налога за плаћање). У недостатку неопходног интегритета, банка има право да одбије извршење одговарајућег налога.

Неке банке иду према клијенту и врше плаћања у којима нема јасне изјаве о суштини операције, наравно подложна накнадној замјени овог документа у року од 24 сата.

Вронг Бцц

Према допису Министарства финансија, обавеза у вези с плаћањем пореза сматра се испуњеном чак и ако је у платном налогу назначен погрешан КБК. У овом документу састављеном за пренос пореза (царине) морају се тачно навести подаци: број рачуна ФЦР, подаци банке кориснице. У супротном, ова обавеза ће се сматрати неиспуњеном.

У горњем писму се позивају на Порески законик Руске Федерације: обавеза плаћања пореза признаје се као испуњена у тренутку када је банци предат налог о преносу средстава на одређени рачун ФЦЦ.

Као што је већ познато, КБЦ је неопходни налог за плаћање који вам омогућава да утврдите власништво над уплатом. Може се лако рафинирати.Порезно законодавство не каже да ако је овај атрибут погрешно назначен у дотичном документу, то може постати основа за накнадно признавање ове обавезе као неиспуњене.

Ако је компанија погрешно навела БЦЦ у налогу за плаћање, новац ће стићи до одредишта, али може ићи ка плаћању потпуно различитог пореза. Стога, прво што треба учинити је провјерити у самој порезној управи. Може се испоставити да се грешка мора исправити, а затим поступак исправке зависи од буџета у који је новац примљен (било потребном или другом, на пример, не савезном, већ регионалном).

У другом случају, немогуће је узети у обзир преплату између одређених пореза који су примљени у различите буџете. Поново морате платити порез. А преплаћени износ због грешке може се или вратити или књижити у будућим уплатама. Међутим, у првој верзији то може да се продужи за три године. Ако има вишка времена, треба се обратити одговарајућој судској пракси и потражити сличне преседане.

Да би се порез вратио, потребно је да се пореском уреду напише изјава у два примерка, од којих један остаје на истом месту, а други са одговарајућом ознаком подносилац пријаве. Пошто је примио овај документ, пореска управа је дужна да врати новац компанији у року од месец дана. Али она прво проверава дуг компаније према буџету. Овом опцијом погрешно примљена средства отићи ће на њен отплату, а остатак (ако постоји) биће пребачен на рачун компаније. Дакле, као што је већ поменуто, прво - усклађивање са порезом, а затим - доношење одговарајуће одлуке (пребијање, повраћај итд.).

Ако је дошло до кршења од стране пореских власти (рок повратка је истекао), онда је дужан да плати камате обрачунате за све дане кашњења по стопи рефинансирања Централне банке Русије.