Cada pessoa que planeja o registro de um empreendedor ou empresa individual pensa sobre qual sistema fiscal escolher. Depende do regime escolhido que determina quantos impostos a organização pagará, bem como quais benefícios e concessões do estado pode usar. Ao mesmo tempo, os empreendedores costumam pensar sobre o que é OSHO. Este sistema é representado pelo modo geral, que pode ser usado tanto por empreendedores individuais como por empresas. É o mais complexo, já que é obrigatório manter registros contábeis e numerosas taxas são calculadas e pagas.

O conceito de base

Ao estudar os numerosos sistemas de tributação que os empresários na Rússia podem usar, muitas pessoas querem saber qual é o sistema básico de tributação. As características desse regime tributário incluem:

- automaticamente todas as novas empresas ou empreendedores são transferidos para este sistema se dentro de 10 dias após o registro eles não enviarem uma notificação ao Serviço de Impostos Federal sobre a transição para outro modo;

- geralmente selecionado pelo OSNO por empresas e empresários que precisam usar o IVA para trabalhar com diferentes fornecedores ou clientes;

- ao escolher esse modo, é importante se preparar para a necessidade de pagar várias taxas, bem como para conduzir uma contabilidade complexa;

- A principal taxa nesta modalidade é o imposto de renda, mostrando o resultado da empresa.

É permitido combinar o regime geral com outros regimes fiscais permitidos na Federação Russa. Uma exceção é o uso do OSNO ao mesmo tempo que o sistema tributário simplificado ou o sistema unificado de armazenamento de dados.

Diferença de outros sistemas

Para entender o que é o OSNO, é importante entender as diferenças entre esse modo e outros sistemas. Essas diferenças incluem:

- os regimes simplificados são aplicados exclusivamente pelos contribuintes, adequados a diferentes requisitos relacionados com o número de empregados, lucros ou ativos fixos, mas o sistema geral pode ser utilizado por qualquer empresa ou empresário individual sem restrições;

- ao usar sistemas preferenciais, a carga tributária é significativamente reduzida, mas ao aplicar o OSHO é importante se preparar para a necessidade de calcular e pagar uma enorme quantidade de impostos;

- necessariamente todas as empresas da OSNO pagam o imposto sobre a propriedade ao orçamento.

O imposto de renda é pago exclusivamente quando se utiliza o regime geral. Ao utilizar outros sistemas, apenas um imposto é calculado, substituindo diversos impostos representados por imposto de renda, IVA e IPTU.

Quando é rentável usar o OSNO?

Se você é bem versado em todos os recursos do OSNO, usar esse modo é realmente benéfico. Recomenda-se escolher nas seguintes condições:

- os principais empreiteiros utilizam a OSNO, pois pagam e reembolsam o IVA;

- as atividades da empresa estão conectadas com a economia externa do país, portanto, é aconselhável aplicar um regime se a empresa vende mercadorias para países estrangeiros ou importa mercadorias através da fronteira para o território da Rússia;

- a empresa seleciona atividades que se enquadram na isenção do imposto de renda, por exemplo, envolvida na agricultura, trabalha no campo da medicina ou presta serviços sociais à população.

Nas situações acima, a escolha do OSNO é a melhor solução. Ao mesmo tempo, a política contábil da OSNO é selecionada de forma independente e estabelecida pelo diretor da empresa.

Prós e contras do uso do sistema

Para entender o que é o OSNO, e também quando é aconselhável usar o modo, recomenda-se estudar bem os parâmetros positivos do aplicativo do sistema. Estes incluem:

- A principal vantagem é o pagamento do IVA, uma vez que ao calcular esta taxa, você pode atrair um grande número de grandes contrapartes que trabalham sob o regime geral, uma vez que essa interação permite reduzir a carga tributária;

- não há restrições para os empreendedores, para que você possa trabalhar em qualquer direção de atividade, aumentando a receita e os lucros;

- Os empreendedores podem combinar a OCHN com a UTII ou o sistema de patentes, que oferece a oportunidade de otimizar a tributação.

As desvantagens da aplicação do regime geral incluem a necessidade de calcular e pagar um grande número de taxas diferentes. Certifique-se de usar a ajuda de um contador profissional durante o início do trabalho, uma vez que anualmente um grande número de relatórios, declarações e outros documentos devem ser preparados.

As nuances do uso de empresas OSNO

Mais comumente usado pelas organizações OSNO. Este modo é escolhido por representantes de grandes empresas. Com receitas superiores a 150 milhões de rublos por ano, não será possível usar vários sistemas simplificados. As características do uso de OSNO por diferentes empresas incluem:

- as empresas são pagadoras de imposto de renda e a taxa para essa cobrança é de 20% do lucro;

- o imposto de renda é pago trimestral ou mensalmente;

- O IVA deve ser calculado se a renda recebida não der a oportunidade de obter isenção do pagamento desta taxa;

- as empresas transferem os pagamentos de seguro para todos os especialistas contratados, portanto, 26% são transferidos para a PF, 2,9% para o Fundo de Seguro Social e 5,1% dos ganhos de cada funcionário para o FFOMS;

- na contabilidade, o método de acumulação é usado para calcular as taxas, mas é permitido usar o método de caixa com uma pequena receita;

- grandes contribuintes são obrigados a manter a contabilidade integral, de modo simplificada contabilidade é permitida exclusivamente para pequenas empresas.

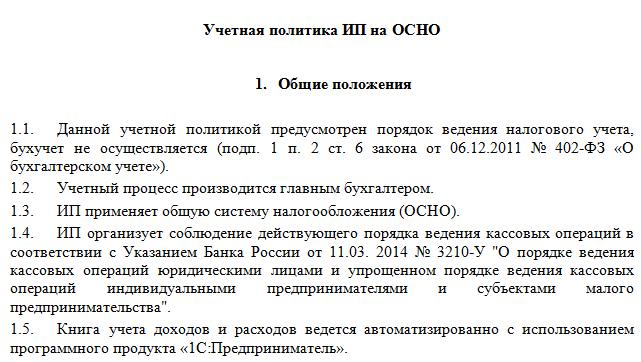

As peculiaridades do uso do regime geral são a necessidade de manter uma política contábil sobre o OSNA. Uma amostra dele pode ser estudada abaixo. O processo é realizado por empresas e empresários individuais.

Especificidade para IP

A transição para a OSNO é permitida não apenas para empresas, mas também para empreendedores privados. O uso deste modo de IP possui os seguintes recursos:

- o principal imposto para os empresários é o imposto de renda pessoal, que corresponde a 13% da renda de empreendedores individuais;

- o número de relatórios e declarações elaborados pelo empreendedor em comparação com as empresas é reduzido;

- Ao trabalhar em qualquer modalidade, um empreendedor individual é obrigado a transferir pagamentos fixos para fundos estatais para si próprio.

Normalmente, os empresários preferem usar modos simplificados, o que reduz significativamente a carga tributária. Com os sistemas preferenciais, normalmente é enviada uma declaração, que o empreendedor individual pode elaborar. Se OSNO for selecionado, então a contabilidade é muito mais complicada, portanto, é aconselhável contratar imediatamente um contador profissional.

Regras de Transição

Se o empresário individual ou o chefe da empresa decidir usar o regime geral, surge a questão de como mudar do sistema fiscal simplificado para o sistema básico de tributação. O procedimento pode ser realizado de várias maneiras:

- se o registro de uma empresa ou empreendedor individual é realizado, então todos os contribuintes são automaticamente transferidos para o OSNO, portanto, se você não enviar um aviso de transição para outro regime para o Serviço de Impostos Federal dentro de 10 dias, você pode usar o regime geral;

- para mudar de outro regime, basta apresentar uma notificação de retirada do sistema preferencial no início do ano;

- se uma empresa ou um empreendedor individual deixar de atender aos requisitos de um sistema simplificado, passará automaticamente para o modo geral.

Na maioria das vezes, os empresários mudam para o OSNO em violação dos requisitos para o uso de modos simplificados.Por exemplo, sua receita pode aumentar para 150 milhões de rublos. mais de 100 pessoas são registradas por ano ou na equipe. Se a UTII for utilizada, é provável que, em determinado momento, as autoridades locais de uma determinada região proíbam o uso desse regime.

Para a transição, não é necessário elaborar um pedido de OCO, pois basta elaborar um aviso de encerramento da atividade para o regime simplificado anteriormente selecionado.

Quais relatórios são compilados pelas empresas?

Se as empresas escolherem o regime geral, os seguintes tipos de documentos são preparados regularmente:

- As declarações de IVA são elaboradas uma vez por trimestre e a taxa em si é transferida todos os meses;

- relatório de imposto de renda formado trimestralmente e entregue até o 28º dia do mês subsequente ao trimestre de referência;

- demonstrações financeiras apresentadas pela declaração de lucros e perdas e balanço, além disso, estes documentos são apresentados antes de 01 de abril;

- declaração de imposto de transporte;

- relatório de imposto predial, que leva em consideração quais objetos de tributação são usados para os negócios da empresa.

Se a empresa suspende o trabalho em um determinado momento, então é permitido elaborar e enviar declarações zero. Na ESSA, os relatórios podem ser enviados eletronicamente ou por escrito. No primeiro caso, assinatura digital é necessária.

Relatórios para o IE

Os empresários devem compilar os seguintes tipos de relatórios no OSNO:

- Declaração de IVA;

- 3-Declarações NDFL para o empregador são elaboradas uma vez por ano, além disso, se a cabeça é um residente da Federação da Rússia, 13% será cobrada sobre sua renda, e se ele é um não-residente, 30% será cobrado;

- se o valor cadastral é calculado para a propriedade usada no processo de trabalho, então o imposto sobre a propriedade é pago por ele, portanto, uma declaração é elaborada anualmente para essa coleta.

Além disso, empresas e empresários preparam várias licenças e autorizações para a área de trabalho escolhida. Se contratarem especialistas, você terá que pagar todas as contribuições dos cidadãos para o Serviço de Impostos Federal e vários fundos estaduais. Um relatório é preparado antes de 1 de abril de cada ano para os funcionários e as declarações 6-NDFL também são enviadas. Documentos especiais são transferidos para o PF e outros fundos estaduais.

Combinação com outros modos

É permitido combinar o sistema de tributação do sistema de tributação especial com outros regimes, mas a exceção é o USCH e o sistema tributário simplificado. Portanto, o modo comum mais comum é usado em conjunto com o UTII.

Ao usar vários sistemas, é importante conhecer as regras para manter a contabilidade separada. Para cada imposto, as receitas e despesas são calculadas. Se alguns custos são aplicados a dois sistemas, eles são alocados ao levar em conta as atividades selecionadas.

Conclusão

OSNO é um regime geral que pode ser aplicado tanto pela IP como por várias empresas. Usando este sistema tem muitas vantagens e algumas desvantagens. Existem algumas situações em que o uso de OSNO é mais benéfico para os contribuintes.

Se empresas ou empreendedores individuais escolherem o regime geral, eles devem entender quais impostos devem ser pagos, bem como quais relatórios são preparados pelo Serviço de Impostos Federal. Se você violar os requisitos da legislação tributária, terá que enfrentar multas sérias.