Se forem identificados erros no relatório fornecido às autoridades reguladoras, é necessário apresentar uma declaração atualizada. No Código Tributário existe o art. 81, regulando o procedimento para sua prestação. Consideremos, ainda, como é realizado o preenchimento da declaração esclarecedora.

Perguntas gerais

Em alguns casos, depois de se reportar ao Serviço de Impostos Federal, o pagador descobre que a documentação não reflete certas informações ou há erros em relação aos quais a base tributável muda. Assim, isso afetará o valor do pagamento obrigatório. De acordo com o artigo 81 do Código Tributário, a entidade deve apresentar uma declaração atualizada. Em primeiro lugar, o pagador deve estabelecer se os erros de relatório resultam em uma subestimação do valor do pagamento. De acordo com isso, ele terá o direito ou obrigação de fazer ajustes no documento.

Regras gerais

De acordo com os artigos 81 e 54 do Código Tributário, se forem detectados erros no período corrente no cálculo da base referente aos períodos anteriores, o recálculo das obrigações é realizado no período de detecção de imprecisões. Assim, o pagador fornece uma declaração de imposto atualizada para o período em que a distorção foi feita. Além disso, em alguns casos, a inspeção requer um certificado de cálculo. Ele reflete as razões para fazer ajustes nas declarações enviadas anteriormente. Na prática, certas dificuldades surgem frequentemente na preparação de um documento. Ao preencher a declaração, vários pontos específicos devem ser levados em conta.

Nuances

A declaração revisada deve conter valores de pagamento calculados corretamente, e não a diferença entre o valor correto e a transferência já efetuada. Os resultados das inspecções efectuadas pela inspecção durante o período em que os erros foram identificados não são necessários para ter em conta os relatórios alterados. O prazo para envio de um documento corretivo ao Código Tributário não está definido. A este respeito, uma declaração atualizada pode ser enviada a qualquer momento após a detecção de um erro. O defeito será reconhecido como corrigido somente se a entidade fornecer uma declaração atualizada. Se o órgão de controle iniciar ou enviar um aviso sobre a nomeação da auditoria, não há sentido em compilar um documento corretivo.

Exemplo

A organização no 2º trimestre de 2007 encontrou uma distorção no 1º trimestre. Assim, as declarações contábeis e fiscais foram apresentadas com erros. A empresa deve fornecer um documento corretivo. Assim, é necessário esclarecer a declaração de lucros e outras deduções para o 1º trimestre. Na contabilidade, a correção de erros é realizada de acordo com as regras do parágrafo 11 das Diretrizes sobre o procedimento de processamento e relatório. Eles foram aprovados por ordem do Ministério da Fazenda nº 67n de 22 de julho de 2003. De acordo com as Diretrizes, se forem detectados erros dentro do ano de referência, quaisquer correções às declarações apresentadas anteriormente não são necessárias. Os ajustes são levados em consideração no mês em que a distorção foi detectada. Deve ter-se presente que, se o montante do imposto diminuir durante a clarificação, o organismo de controlo pode reexaminar o período em relação ao qual as alterações são introduzidas. No entanto, isso é permitido se estiver nos três anos anteriores ao ano em que a distorção é detectada.

As especificidades do prazo

Como indicado acima, o Código Tributário não estabelece um período claro no qual uma declaração atualizada de imposto de renda ou outros pagamentos é fornecida.Daqui resulta que, após a apresentação de um documento correctivo no ano em curso para os períodos em que o prazo prescricional expirou, a autoridade de controlo não pode recusar a sua aceitação. No entanto, uma inspeção in loco pode cobrir apenas 3 anos anteriores àquele em que a decisão relevante foi tomada. Segue-se daí que se a empresa detectou um erro no período para o qual a inspeção não se aplica, não há sentido em corrigi-la. Em primeiro lugar, isso se deve ao fato de que o Serviço Federal de Impostos não poderá verificar este período de tempo, mesmo que haja atrasos no pagamento. Além disso, o participante não poderá devolver ou creditar o pagamento excessivo se o valor das deduções diminuir durante a correção. A revisão das obrigações do pagador, portanto, além do período de três anos não é possível.

Situação controversa

De acordo com o art. 78 do Código, um montante excessivamente pago deve ser compensado com pagamentos futuros deste ou de outros impostos, atrasos de outras deduções ou devolução. O pedido correspondente pode ser enviado no prazo de três anos a contar da data do pagamento. Em tal situação, um problema pode surgir. O pagador fornece uma declaração atualizada com uma quantidade reduzida de deduções e uma declaração de compensação. Na data do envio dos documentos, o período em que a autoridade supervisora tem o direito de verificar o relatório expirou. Consequentemente, a inspeção não tem motivos para realizar atividades de pleno direito em relação à documentação.

Neste caso, o SFT recomenda que a unidade territorial aceite uma declaração corretiva. Um pedido de compensação ou reembolso será considerado tendo em conta os documentos comprovativos fornecidos pelo ordenante com a subsequente emissão de uma decisão apropriada. Assim, o ônus da prova está no assunto. Se uma declaração de IVA atualizada for submetida e o valor da dedução for reduzido, a solicitação de compensação / reembolso correspondente não será atendida. Para este pagamento, um momento diferente foi estabelecido a partir do qual o cálculo do estatuto de limitações começa. É a data do calendário do final do período relevante. Se uma declaração de IVA atualizada for apresentada após 3 anos a partir da data de conclusão do período de tempo em que uma diferença positiva for revelada, ela não será reembolsada.

Exemplo de declaração revisada

O registro é realizado no mesmo formulário que foi usado para fazer as informações iniciais. A declaração atualizada sobre o sistema tributário simplificado ou outro sistema de tributação inclui as mesmas folhas que estavam presentes nas declarações originais, com a substituição de informações incorretas por informações corretas, bem como a adição de dados não especificados anteriormente. As seções 8-12 contêm um campo especial. É preenchido apenas mediante esclarecimento da declaração - 001 “Relevância dos dados previamente fornecidos” Seções 8-9 são executadas pelo pagador, 10-11 - por agentes. Na sec. 12, as informações são inseridas por pessoas que não pagam o IVA, mas que enviaram faturas aos clientes. Coluna 001 pode ter um dos seguintes valores:

- 0 - se necessário, corrija os dados refletidos nesta seção. Em outros campos com o sinal 0, insira as informações corretas.

- 1 - se você não precisar fazer alterações, pois os dados fornecidos anteriormente estão corretos. Outros campos são marcados com traços.

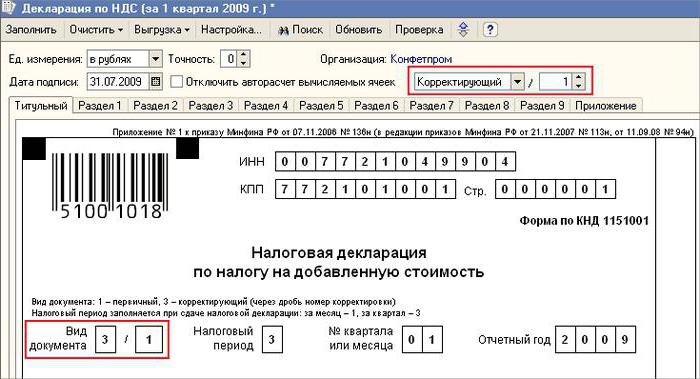

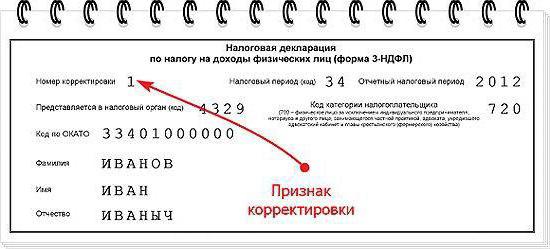

A folha de rosto também possui um campo obrigatório - o número de correção. Um número é inserido nele, o que corresponde ao número de série da indicação de mudanças nas declarações. No caso do registro inicial da declaração, 001 é definido.Com cada ajuste subsequente, o número muda em ordem crescente - 002, 003 e assim por diante.

Recursos de Sucessão

Algumas dificuldades surgem quando se fornece um documento corretivo em relação a uma empresa que deixou de existir, mas seus deveres e direitos foram transferidos para outra empresa. Esta situação é característica da reorganização realizada sob a forma de adesão.Aqui deve se referir ao art. 50 Código Tributário. No parágrafo 5, é dito que, no caso de se juntar uma entidade legal a outra, a empresa afiliada atua como cessionária em relação à obrigação de deduzir pagamentos obrigatórios. Se o sucessor identificado nos relatórios fornecidos pela empresa antes da reorganização, distorções que levaram a uma subestimação do montante a pagar, então ele deve elaborar um documento corretivo e apresentá-lo em seu nome. A declaração atualizada é enviada para o local de registro da organização afiliada.

Ponto importante

Não se esqueça que a certeza com o local de disposição do documento corretivo não exime o sucessor da fixação do orçamento, que deve receber o valor. Se este é o nível federal, então não haverá dificuldade. Podem surgir problemas se o imposto deve ser creditado ao orçamento regional. Suponhamos que, durante uma reorganização na forma de uma adesão, uma entidade legal localizada no território de um dos sujeitos do país deixe de existir. Durante seu trabalho, os erros foram revelados nos relatórios enviados anteriormente. O responsável está localizado em outra região. Ele envia um documento corretivo para o endereço de sua conta, e paga o valor dos atrasados ao orçamento da entidade para a qual ele seria deduzido pelo afiliado.

Opcional

No caso em que informações falsas e distorções sejam encontradas nas declarações que não levam a uma redução no valor do imposto, a provisão de um documento corretivo é o direito e não a obrigação do pagador. Na edição anterior do art. 81 NK não havia tal formulação. Como resultado, o direito do sujeito nem sempre estava correlacionado com a obrigação da inspeção de aceitar o relatório corrigido. Atualmente, a ilegalidade da recusa do STF está se tornando aparente. A estrutura de controle é obrigada a aceitar a declaração atualizada e registrá-la até o dia (dia útil) que segue o número do calendário de documentos.

Isenção de responsabilidade

A declaração revisada pode ser usada como um mecanismo que evita que o pagador imponha penalidades. Esta situação é permitida sob certas condições. Se o relatório corretivo for submetido à inspeção após a conclusão prazo para apresentação de declaração e o período de dedução do pagamento, o sujeito está isento de responsabilidade se:

- Os documentos foram enviados até que a pessoa descobriu que o órgão de controle revelou o fato de uma diminuição no valor a pagar ou a nomeação de uma inspeção no local. Neste caso, antes da prestação de relatórios corretivos, a entidade deduziu o pagamento e juros em falta.

- Uma declaração atualizada foi submetida após uma auditoria no local para o período relevante, em decorrência do qual nenhum erro ou não reflexão de qualquer informação que levasse a uma subestimação dos valores a pagar foi revelado.

Isenção de responsabilidade implica a exclusão de penalidades. Neste caso, a obrigação de pagar juros permanece. Isto é devido ao fato de que eles não se aplicam a medidas de responsabilidade fiscal. Além disso, o Decreto do Supremo Tribunal Arbitral da Federação Russa Nº 5, de 28.02.2001, estabeleceu que, nesses casos, se entende a isenção de responsabilidade definida nos Artigos 120 e 122 do Código Tributário.

Conclusão

A questão relativa à compensação de montantes de imposto de acordo com a declaração corretiva é decidida pelo órgão de controle após o registro do relatório alterado. A inspeção pode recusar o assunto. Neste caso, a declaração atualizada só será registrada e levada em conta. Se a decisão for positiva, o funcionário do Serviço de Impostos Federal deve tomar uma série de ações. Em primeiro lugar, é obrigado a cancelar o registo da declaração alterada apresentada. Depois disso, ele aplica um procedimento especial para corrigir o documento de correção. Se um erro que leve a uma alteração no valor do imposto for revelado após um período de três anos, a entidade não poderá enviar uma declaração atualizada.Neste caso, o fornecimento de um documento corretivo não é uma obrigação, mas o direito do pagador.