Uma declaração de imposto é uma declaração oficial do pagador sobre a renda recebida por ele por um período específico, os benefícios e descontos que se aplicam a eles. Este documento é submetido ao órgão autorizado em um formulário especial aprovado. Com base nas informações contidas e nas taxas de imposto aplicáveis no momento da entrega, o Serviço de Impostos da União monitora o valor da taxa a ser paga. A legislação contém muitas opções diferentes para criar um ambiente favorável aos empreendedores. Aqueles sujeitos que por uma razão ou outra foram forçados a suspender suas atividades não passaram despercebidos. Para esses empresários, é fornecida uma única declaração de imposto simplificada. Considere este documento em mais detalhes.

Informações gerais

A única declaração fiscal simplificada, cujo modelo é apresentado no artigo, foi aprovada por despacho do Ministério das Finanças nº 62n. Este documento é submetido ao órgão de controle autorizado por entidades que pagam diversas taxas, mas não realizaram atividades durante o período de relatório, não realizaram operações que envolvessem a transferência de fundos em suas caixas ou contas bancárias e que não possuam objetos de tributação sobre essas deduções. Simplificando, um único retorno de imposto simplificado é uma forma de informação resumida sobre o relato zero. O procedimento para sua apresentação é regulado pelo parágrafo 2º do art. 80 Código Tributário. Formulário de documento no KND 1151085.

Ponto importante

O formulário único de declaração de imposto simplificado destina-se aos empresários que, durante o período coberto pelo relatório, não tiveram qualquer movimentação de fundos nas suas contas ou no balcão de caixa. Alguns sujeitos entendem mal esta regra. Um número de empresários acredita que uma falta completa de recursos é a falta de renda. Deve-se notar que os custos da empresa atuam como o movimento do dinheiro. De acordo com as disposições dos capítulos 21, 25, 30, 24 do Código Tributário, o pagador não está isento da obrigação de pagar taxas ao orçamento se não vendeu serviços, obras e bens.

Funcionalidades

A única declaração fiscal simplificada para os empresários individuais, em essência, substitui a comunicação de três pagamentos obrigatórios:

- IVA.

- Deduções da renda.

- Imposto sobre a propriedade.

Mas há situações em que um pagador que não realiza negócios e não recebe receita não pode usar o UDMD. Por exemplo, os ativos fixos são alugados, cujo pagamento afeta o montante do lucro e deve ser refletido na declaração correspondente. Nesse caso, uma empresa não operacional sofre perdas. O aluguel pode ser pago com r / s e ser indicado com IVA. Nesse caso, a organização envia relatórios sobre o imposto sobre ext. custo. Se uma empresa tem um empregado, é pago um salário. Isso, consequentemente, implica a despesa da organização. Nesses casos, uma única declaração fiscal simplificada não pode ser usada.

Caso único

Uma única declaração fiscal simplificada é apresentada por uma empresa recém-criada que não realiza negócios, ainda não abriu uma conta bancária e não possui ativos fixos em seu balanço patrimonial. Isso significa que o capital autorizado da organização deve ser formado a partir de ativos que não estão sujeitos à tributação.

Ordem geral

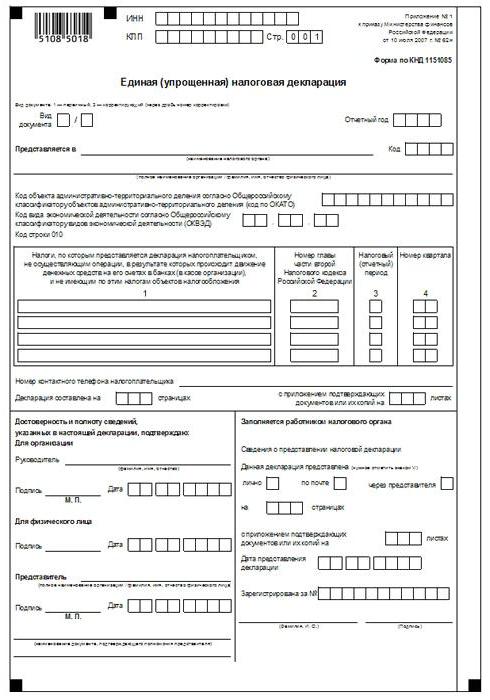

A única declaração fiscal simplificada consiste em 2 folhas.O primeiro indica os tipos de deduções para os quais, de fato, o relatório é fornecido. A segunda folha contém informações sobre o pagador - um indivíduo que não é um empreendedor. O trimestre é o período de relatório para o qual é apresentada uma única declaração de imposto simplificada. O prazo final é o 20º dia do mês que ocorrer após o final do período. O documento é apresentado ao Serviço de Impostos Federal no local da organização ou no endereço do indivíduo. Os relatórios são enviados em formato eletrônico ou em papel.

O pagador pode vir pessoalmente ao Serviço de Impostos Federal ou enviar seu representante ao serviço. A lei também permite o envio de documentos pelo correio. Se o pagador perder os prazos para a apresentação de uma única declaração fiscal simplificada, uma multa é imposta a ele nos termos do artigo 119 do Código Tributário. Ao enviar um documento por correio registado, é necessário elaborar um inventário de investimentos. Na forma de papel, 2 cópias de relatórios são fornecidas. Em formato eletrônico, a declaração é submetida diretamente pelo site do Serviço de Impostos Federal ou por convênio através do EDI. Se o documento for apresentado pelo representante, ele deve ter uma procuração confirmando a autoridade relevante.

Declaração de imposto simples simplificada: formulário de amostra (regras)

Em geral, o documento não é muito diferente do relatório regular. No entanto, ao compilá-lo, você deve aderir a várias regras. Uma única declaração fiscal simplificada pode ser arquivada em um computador ou manualmente. Para empreendedores individuais, as informações devem ser inseridas apenas na primeira página. Ao preencher, é permitido usar tinta preta ou azul. Em ambas as páginas da informação do relatório deve ser inserido para indivíduos que não são empresários e não indicam TIN. Correções na declaração não são permitidas.

Página 1

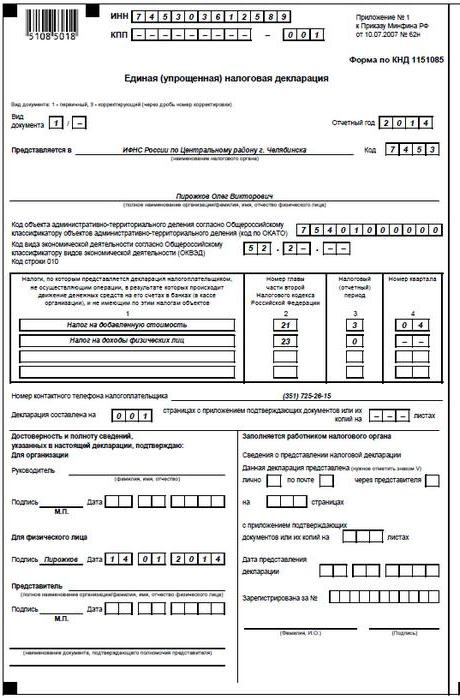

No campo "INN", as organizações e empresários individuais devem indicar seu número de contribuinte de acordo com o certificado emitido pelo Serviço de Impostos Federal para registro. Empreendedores individuais não preenchem a coluna “KPP”. Assim, as informações aqui são fornecidas apenas pelas organizações. A coluna "Tipo de documento" é concluída da seguinte forma:

- Se o relatório é fornecido pela primeira vez - coloque "1 / -".

- Se a primeira correção, indique "3/1".

- Se a segunda correção for "3/2".

Na coluna "Ano do relatório", respectivamente, indica o ano em que o UDMT é fornecido. Na linha "Fornecido em ...", insira o nome do departamento do Serviço de Impostos da União, que fornece uma declaração simplificada. Se uma pessoa enviar um documento, seu nome completo são indicados sem abreviaturas (na íntegra, de acordo com os dados do passaporte). Organizações digite seu nome completo. Na linha "Código OKATO", indique o código OKTMO (alterações introduzidas desde 1º de janeiro de 2014). Na coluna "Código do tipo de atividade econômica de acordo com o OKVED" insira a designação digital por classificador. Os códigos estão presentes no extrato do USRLE ou do USRIP.

Tabelas

As colunas 1 e 2 indicam linha a linha o nome dos impostos para os quais é enviada uma declaração simplificada. As deduções devem ser feitas de acordo com a numeração estabelecida dos capítulos contidos na segunda parte do Código Tributário. Além disso, o documento contém o Apêndice 1. Em sua segunda coluna, indique o número do capítulo relevante do Código Tributário. Se como período fiscal o quarto aparece, na célula três caixas são marcadas 3. A quarta linha indica, de fato, o número do próprio trimestre para o qual o relatório é submetido:

- O primeiro é 01.

- O segundo é 02.

- O terceiro é o 03.

- O quarto é o 04.

Para deduções orçamentárias, cujo período fiscal é estabelecido em um ano, e para relato - seis meses, um trimestre, nove meses, na célula correspondente da linha 3, insira o valor do período:

- Trimestre - 3.

- O ano é 0.

- 9 meses - 9.

- Seis meses - 6.

Um traço é colocado na própria coluna.

Informação Adicional

Na linha "Número de telefone de contato do pagador", indique o número em qualquer formato.Na coluna "Declaração enquadrada nas páginas", digite o número de folhas que compõem o documento (002, por exemplo). Na linha "com a aplicação de documentos de certificação (confirmando) ou suas cópias", indique o número de folhas anexadas às declarações. Se eles estiverem ausentes, um traço é colocado.

Validação

A integridade e validade das informações devem ser certificadas:

- Apenas pela assinatura do pagador, se ele é um indivíduo (incluindo um empresário).

- O nome do documento confirmando a autoridade (procuração), se o documento for apresentado por um representante do sujeito.

- Assinatura da cabeça com decodificação, selo, se a declaração for submetida pela organização.

Em todos os casos, a data de compilação do documento é necessariamente definida.

Responsabilidade

A legislação estabelece várias sanções para entidades que violem os prazos de apresentação de uma declaração fiscal. Em caso de submissão intempestiva de relatórios a um empresário individual, pode ser imposta uma multa de mil rublos - no caso de contribuições obrigatórias ao orçamento. Se o imposto não tiver sido pago, uma multa é cobrada adicionalmente no valor de 5% do valor devido, mas não inferior a 1 mil rublos. Deve-se notar também que, se o empreendedor não tiver o direito de apresentar uma declaração simplificada, mas entregá-la, ele enfrentará uma multa sobre relatórios não representados referentes a esses impostos, sobre os quais deve reportar.

O que devo fazer se o IODN for apresentado por engano?

Na prática, há situações em que uma declaração simplificada foi apresentada e, em seguida, na conta corrente ou no balcão de caixa, o movimento de fundos começou ou um objeto de tributação foi identificado. O que fazer neste caso? Nesta situação, você deve arquivar Declarações esclarecidas para impostos refletidos em um documento simplificado. Nesse caso, o número de ajuste será 1. O relatório principal neste caso é uma declaração simplificada enviada anteriormente. Nenhum esclarecimento é fornecido para a UUND. Esta disposição é baseada em cartas do Ministério das Finanças e nas opiniões dos tribunais.

Conclusão

Os casos em que é permitido apresentar um único relatório simplificado estão claramente definidos na legislação. Em primeiro lugar, é a falta de fluxo de caixa no caixa ou nas contas da empresa. Não é apenas sobre o recebimento do lucro, mas também sobre a comissão de operações de despesas. A falta de fluxo de caixa no caixa e nas contas de liquidação é, na verdade, uma suspensão de qualquer atividade da empresa. Ou seja, neste caso, nem as operações de receita nem de despesa podem ser realizadas. Este ponto deve ser claramente entendido para evitar problemas com o serviço fiscal.

A legislação não contém restrições sobre o número de doações do UNDM. Isso significa que um empreendedor pode registrar relatórios tributários simplificados em vários períodos. A introdução deste documento em circulação pode economizar significativamente o tempo como um serviço de controle e o pagador. Uma declaração simplificada consiste em apenas duas folhas, cuja conclusão, como regra, não é acompanhada de quaisquer dificuldades.