De acordo com a lei aplicável, até o 25º dia do mês subseqüente ao período fiscal anterior, qualquer empresa deve compilar uma declaração de IVA. As instruções para o preenchimento devem ser conhecidas por todas as pessoas autorizadas para esta ação, mas algumas não conseguem entender as características individuais, e quaisquer erros aqui são bastante desagradáveis.

O que é isso

Uma declaração de imposto é uma declaração especial do contribuinte:

- sobre as despesas incorridas e o lucro;

- vários objetos sujeitos a tributação;

- base tributável e benefícios;

- principais fontes de renda;

- valor do imposto calculado;

- outras informações que podem servir como base para calcular e fazer pagamentos de impostos.

Cada empresa no seu local de registo no Serviço Fiscal Federal, de acordo com os formatos estabelecidos, deve ser fornecida em formato electrónico com uma declaração de IVA. As instruções para preenchimento incluem todos os requisitos básicos para as informações publicadas nesses documentos. É o suficiente para fazer tudo certo e excluir quaisquer erros. É importante notar também que toda a documentação relevante deve ser anexada à declaração, cuja lista também é determinada pelo atual Código Tributário.

Importante saber

Nem todo mundo sabe que desde 2014, uma nova edição entra em vigor, segundo a qual cada contribuinte ou agente fiscal sem falta, deve fornecer ao Serviço de Impostos Federal no local de registro uma declaração especializada em formato eletrônico no formato especificado, por meio de canais de comunicação especializados, utilizando o operador do EDI. No entanto, não há diferença em quantos funcionários trabalham na empresa - em qualquer caso, uma declaração de IVA deve ser elaborada. A instrução de preenchimento até 31 de dezembro de 2013 estipulava a necessidade de orientar-se pelo parágrafo 3º do artigo 80 do atual Código Tributário, que permitia relatar em papel se o número médio de funcionários fosse inferior a 100 pessoas. Além disso, em formato eletrônico, qualquer documentação pode ser fornecida, que de acordo com o Código Tributário deve ser apresentada juntamente com a declaração.

Quem pode levar papel?

Se várias organizações e empresários individuais para os três meses anteriores tiveram em receita total da venda de quaisquer bens, excluindo o IVA não mais de dois milhões de rublos, então, neste caso, eles não devem elaborar a declaração de IVA correspondente. A instrução de preenchimento também prevê a liberação completa de tais pessoas de quaisquer deveres do contribuinte.

Mas, ao mesmo tempo, não se esqueça que, se tal contribuinte decidiu emitir uma fatura para o consumidor, em que ele alocou o montante do imposto, então, neste caso, deve ser submetido ao orçamento do Estado. Por conseguinte, a este respeito, devem ser seguidas instruções passo a passo para o preenchimento de uma declaração de IVA e devem ser tidas em conta as particularidades da elaboração deste documento.

Os contribuintes que decidem mudar para a UTII, o Imposto Social Unificado, o USN ou a PSN não podem ser reconhecidos como contribuintes do IVA, mas as empresas ou empreendedores que usam o "imputado" -ENVD ou o "simplificado" -USN terão de pagar impostos sobre a importação para o território da Rússia de qualquer mercadoria.Entre outras coisas, no caso do uso da UTII, Imposto Social Unificado, USN ou PSN, instruções passo a passo também são fornecidas para o preenchimento de uma declaração de IVA se várias operações forem realizadas sob acordos de parceria simples ou de investimento, bem como gerenciamento confiável de qualquer propriedade ou contrato de concessão.

Se uma empresa emitir uma fatura de IVA na qual o IVA é alocado, ela também deverá pagar esse imposto com a apresentação de uma declaração correspondente. Em outras palavras, a organização que usa o sistema tributário simplificado com o “rendimento” objeto da tributação emite uma fatura para seus clientes onde o IVA é alocado, o que automaticamente o obriga a pagar integralmente esse imposto ao orçamento estadual e a submeter à autoridade competente todos os documentos. Isto é exigido pelas instruções para o preenchimento de uma declaração de IVA. Ao mesmo tempo, ao calcular o imposto único, o montante do IVA não deve ser incluído no lucro total.

Apresentação de uma única declaração simplificada

Se um contribuinte não estiver envolvido em quaisquer operações durante as quais o dinheiro é transferido através de suas contas bancárias e também não dispuser de nenhum objeto de tributação de IVA, então neste caso as instruções para o preenchimento de uma declaração de IVA prevêem a possibilidade de fornecê-las. declaração simplificada. O Serviço Tributário Federal diz que para tais pagadores não há exigência de submeter todos os documentos exclusivamente em formato eletrônico.

O que vai acontecer se você não imaginar?

Qualquer empresa deve enviar uma declaração de IVA em tempo hábil. Instruções para preenchimento, especificações da legislação vigente e normas legais - tudo isso indica claramente que os documentos devem ser apresentados dentro do prazo, caso contrário a empresa será multada em 5% do próprio imposto. Esta penalidade terá que ser paga para cada mês incompleto ou completo de atraso a partir do dia que é definido por último para a apresentação desta declaração, enquanto o montante total da multa não pode exceder 30% do imposto total ou ser inferior a 1000 rublos.

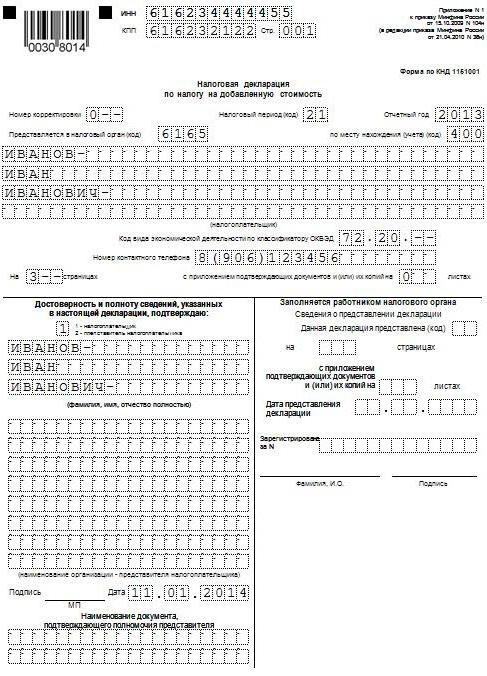

Exemplo de preenchimento

A seguir, apresentaremos um exemplo padrão de como o retorno do IVA é preenchido (instruções para preenchimento). As condições para a apresentação deste documento variam dependendo da área em que a empresa opera e do tamanho da empresa. Utilizamos os dados da contabilidade fiscal fornecidos pela Gazprom para o primeiro trimestre de 2015. Todas as operações relacionadas à venda de produtos são tributadas a uma alíquota de 18%, e todas as operações que devem ser levadas em conta no processo de preparação da declaração são indicadas abaixo:

- Outubro de 2014 O IVA foi pago ao orçamento, que é retido do pagamento de aluguel de vários imóveis municipais em outubro, novembro e dezembro de 2014. Aluguer de propriedade é realizada em conformidade com um acordo concluído com um comitê envolvido na gestão de bens da cidade de Mytishchi na região de Moscou. O preço total de locação é de 600.000 rublos (incluindo o IVA, no valor de 91 525 rublos). Em 2 de outubro de 2014, a fatura nº 502 foi emitida para o valor do IVA, que foi retido do aluguel para o quarto trimestre de 2014, que foi registrado no livro de compras - 600.000 rublos. (incluindo o IVA, no valor de 91 525 rublos).

- Janeiro de 2015 Um adiantamento foi recebido da Gamma LLC pela entrega futura de produtos acabados de acordo com o contrato No. 1. Em 14 de janeiro de 2015, uma fatura foi emitida para pagamento antecipado à Hermes, que foi registrada no livro de vendas - 2 360 000 rublos. (incluindo o IVA no valor de 360.000 rublos).

- Janeiro de 2015 De acordo com o contrato nº 2, OOO Master, os produtos acabados foram enviados. Em 19 de janeiro de 2015, o "Master" foi emitida uma factura n º 2, que foi registrada no livro de vendas - 590.000 rublos. (incluindo o IVA no valor de 90.000 rublos).

- Janeiro de 2015 O IVA foi pago ao orçamento, que é retido do pagamento do aluguel da propriedade municipal em janeiro, fevereiro e março de 2015. Aluguer de propriedade é realizada em conformidade com um acordo celebrado com uma comissão envolvida na gestão de propriedade municipal da cidade de Mytishchi, Moscow Region. O preço total de locação é de 600.000 rublos (incluindo o IVA, no valor de 91.525 rublos). No montante do IVA retido da renda para o quarto trimestre de 2014, foi emitida a fatura nº 3 de 20 de janeiro de 2015, que foi registrada no livro de vendas - 600.000 rublos. (incluindo o IVA, no valor de 91 525 rublos).

- Fevereiro de 2015 Um adiantamento é transferido para o fornecedor de materiais, que é a Modus LLC, de acordo com o contrato No. 3. Em 3 de fevereiro de 2015, a Modus compilou e enviou a fatura nº 45, destacando o valor do IVA registrado no livro de compras para um total de 236.000. rublos (incluindo o IVA no valor de 36.000 rublos).

- Fevereiro de 2015 Os materiais necessários para a fabricação de produtos de acordo com o Contrato No. 4 foram comprados e aceitos pela Modus LLC Todos os materiais no IV trimestre de 2014 foram pagos antecipadamente e deste adiantamento foi aceito para dedução de IVA no IV trimestre de 2014. Em 5 de fevereiro de 2015, a fatura nº 150 foi recebida do Modus, que foi registrada no livro de compras. Em 22 de outubro de 2014, foi emitida uma fatura de pré-pagamento nº 1230, que foi registrada no livro de vendas para um total de 1.770.000 rublos (incluindo o IVA no valor de 270.000 rublos).

- Março de 2015 De acordo com o acordo nº 5 concluído com a RAO EU LLC, os produtos acabados foram enviados. Em 16 de março de 2015, a RAO EU LLC emitiu a fatura nº 4, que foi registrada no livro de vendas para um total de 1.062.000 rublos (incluindo o IVA no valor de 162.000 rublos).

De acordo com o parágrafo 3 do procedimento atual, o relatório não inclui as seções 4, 5, 6, 7, 10, 11, 12, bem como apêndices separados para as seções 3, 8 e 9, ou seja, eles não devem incluir Declaração de IVA. A instrução de preenchimento (condições de preenchimento) fornece uma tonelada de outras sutilezas que também precisam ser levadas em consideração.

Principais recursos

O preenchimento da décima e da décima primeira secções deve ser efectuado apenas se as facturas tiverem sido recebidas ou emitidas no âmbito da actividade no interesse de outras pessoas, com base:

- em contratos de comissão ou acordos de agência;

- acordos de frete, se de acordo com eles, somente a renda recebida como remuneração é levada em conta como parte da renda para a qual a declaração de IVA deve ser submetida, instruções para preenchimento (regras básicas);

- realizando várias funções do desenvolvedor.

Deve notar-se que, neste caso, nem todos devem apresentar uma declaração de IVA. As instruções para preenchimento (regras) prevêem o cumprimento dessas obrigações no caso de o empreendedor (organização) com quem este documento foi preenchido atender a uma das seguintes condições:

- é um contribuinte;

- isenta das obrigações do contribuinte relacionado com o estabelecimento e pagamento do IVA, ou, em princípio, não é um pagador deste imposto, mas ao mesmo tempo atua como agente fiscal.

Esta lista não inclui as pessoas que não são pagantes deste imposto (se não são agentes fiscais) e que, por conseguinte, não devem elaborar uma declaração de IVA. Instruções para preenchimento, prazos e outras nuances por tais pessoas não devem ser levadas em conta, mas se eles emitirem algumas faturas no processo de conduzir atividades intermediárias em seu próprio nome, será necessário apresentar à autoridade fiscal uma revista detalhada de contabilidade para faturas emitidas e recebidas em formato eletrônico. forma usando canais de telecomunicação. Isso deve ser feito no máximo até o vigésimo dia do mês seguinte ao trimestre que expira.

Erro de enchimento livre

Instruções para o preenchimento da declaração para Reembolso do IVA para muitas pessoas, pode parecer bastante complicado, portanto, para evitar erros, o serviço tributário desenvolveu e mostrou no site oficial todas as relações de controle necessárias. Vale a pena notar que fornece não apenas controle aritmético de vários indicadores de relatórios, mas também lógico. Na esmagadora maioria dos casos, esses índices são colocados em seus produtos por desenvolvedores de programas contábeis especializados, com a ajuda dos quais a declaração de IVA é mais facilmente preenchida. As instruções para preenchimento (veja a declaração de amostra acima) no site oficial fornecem uma compreensão aproximada de como os inspetores podem responder em caso de discrepâncias na declaração de IVA de 2016.

É importante notar também que no site do Serviço Federal de Impostos da Federação Russa você pode encontrar taxas de controle para uma série de outros impostos.

Manual de instruções

O Serviço Federal de Impostos da Federação Russa desenvolveu suas próprias diretrizes sobre como preencher uma declaração de IVA (instruções para conclusão). As instruções detalhadas incluem uma lista recomendada de ações a serem seguidas pelos contribuintes após o envio de um requisito especial. É importante notar que esse requisito é enviado se a autoridade fiscal identificar inconsistências ou contradições e, ao mesmo tempo, contiver uma lista completa de transações para as quais foram detectadas discrepâncias.

Procedimento

A ordem em si é a seguinte:

- Um recibo é entregue à autoridade fiscal declarando que os requisitos para o SCT foram aceitos eletronicamente no prazo de seis dias a partir do momento em que o pedido foi enviado a eles;

- Em relação a todos os registros indicados na solicitação recebida, é realizada uma verificação detalhada da exatidão do preenchimento da declaração, e o registro refletido nela é verificado em relação à fatura retirada. É dada especial atenção à exatidão do preenchimento de vários detalhes de registros para os quais foram encontradas discrepâncias. Pode ser números, datas, a exatidão do cálculo do valor do imposto, indicadores de soma. Se a dedução da fatura foi realizada em partes (ou seja, várias vezes), então, neste caso, um cheque adicional do montante total do IVA é realizado, o que foi aceito para dedução de todos os registros dessa conta, incluindo também a contabilização de períodos anteriores.

- Parece declaração esclarecida que indica a informação correta no caso de quaisquer erros serem identificados na declaração que levam a uma diminuição no valor total do imposto a pagar.

- Se o erro indicado na declaração não afetou o montante do IVA, então, neste caso, explicações detalhadas são fornecidas com a informação correta. Declarações atualizadas também são recomendadas. As explicações podem ser apresentadas de forma livre em papel ou ter um formulário formalizado através do operador EDI. Para enviar explicações de forma formalizada, primeiro você precisa ter certeza de que o operador de EDI ou o desenvolvedor do sistema de contabilidade que você usa tenha essa oportunidade.

- Se após a verificação da exatidão do preenchimento não foi possível encontrar algum erro, uma notificação será enviada à autoridade fiscal competente através do envio de explicações.

Também vale a pena notar que, ao exportar para os países da União Aduaneira, as instruções para o preenchimento da declaração de IVA (Bielorrússia e Cazaquistão) também devem ser seguidas, e isso também deve ser levado em conta ao preencher papéis durante esse transporte.

Todos esses recursos devem ser levados em conta no preenchimento de tais documentos. Muita atenção é dada à preparação do retorno de imposto, bem como à correção e disponibilidade de pequenos detalhes, então você precisa ter certeza de que todos eles estão presentes, e sua empresa não foi multada em última instância devido a algumas pequenas falhas.Além das penalidades, reenviar e verificar novamente toda a documentação é uma perda adicional de tempo que ninguém precisa.