A decisão sobre a aplicação de um determinado sistema de tributação é tomada no momento do registro da empresa ou quando da alteração de certos parâmetros da atividade econômica da empresa. Se, tendo se familiarizado com todas as opções do sistema tributário, foi decidido mudar o regime, para implementar tal procedimento será necessário preencher um requerimento para a transição para o sistema tributário simplificado.

Posso preencher um formulário de inscrição para USN?

Para preparar o formulário, não é necessário entrar em contato com escritórios de advocacia especializados. Para que, ao preencher o formulário, nenhum erro elementar seja feito, é suficiente ser guiado pelas informações deste artigo. Vale lembrar também que, para mudar o regime tributário, há um certo prazo para a apresentação de tal pedido, por isso é muito importante não perdê-lo. Um pedido de transição para o sistema fiscal simplificado, cujos prazos são claramente definidos por lei, pode ser submetido ao Serviço de Impostos Federal por correio russo ou pessoalmente.

Por que mudar para o sistema fiscal simplificado

Um dos mais convenientes e rentáveis regimes fiscais é um sistema simplificado. Ajuda a minimizar deduções fiscais regulares. Para empresas que possuem um formato de pequena empresa, esse modo é mais conveniente, pois não apenas os pagamentos de impostos são reduzidos, mas também a quantidade de fluxo de trabalho.

Critérios para a transição para "simplificado"

Para exercer o direito de usar o sistema tributário simplificado, uma empresa deve atender a certos requisitos estabelecidos no Código Tributário da Federação Russa.

Os indicadores devem ser os seguintes:

- O montante do rendimento recebido, com exceção dos investimentos de crédito, a partir de 2017 não pode exceder 59,805 milhões de rublos nos primeiros 9 meses do ano.

- O número de funcionários é limitado a 100 pessoas.

- O custo de ativos fixos depreciáveis a partir do início de 2017 também não deve ultrapassar 150 milhões de rublos.

Que período de tempo é a transição

Um pedido de transição para o sistema tributário simplificado deve ser submetido ao órgão regulador até 31 de dezembro deste ano. Aqueles que não conseguiram notificar a inspeção fiscal de uma mudança no regime tributário não têm o direito de aplicar a “simplificação” a partir do próximo ano. Empresas recém-criadas são obrigadas a informar as autoridades regulatórias de que decidiram usar o regime especial, dentro de 30 dias após o registro. Se os prazos forem cumpridos, essas empresas têm o direito de usar o STS desde o início de sua atividade.

As organizações que aplicam UTII apresentam um pedido de transição para o sistema fiscal simplificado nos primeiros dias do mês em que a obrigação de pagar um único imposto cessou. Ao mudar para o modo principal, é permitido retornar ao “modo simplificado” somente após um ano.

Os princípios básicos da avaliação fiscal ao usar o modo especial

O sistema simplificado de tributação é principalmente focado em pequenas empresas, uma vez que o regime especial permite reduzir as obrigações fiscais. As organizações que decidiram usar o “sistema simplificado de pagamento” não devem ser cobradas e pagas como IVA, imposto predial e lucro. Empreendedores individuais também recebem isenções em termos de pagamento de imposto de renda acumulado sobre salários.

Um sistema simplificado envolve o cálculo do imposto em duas taxas. O rendimento reduzido pelo montante das despesas incorridas é tributado em 15% e, se apenas o rendimento é utilizado no cálculo da base tributável, é pago um imposto de 6%.

A apresentação de um pedido de transição para o sistema fiscal simplificado é uma confirmação da decisão de aplicar uma determinada taxa.Cada empresário faz uma escolha do regime tributário com base na renda projetada e na escala da atividade econômica.

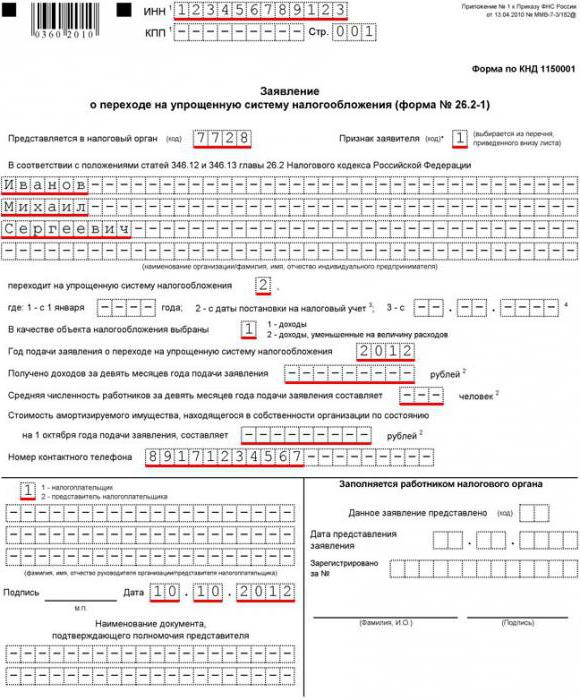

Pedido de transição para o sistema fiscal simplificado, preenchimento de amostra

O Formulário de Solicitação No. 26.2-1 tem apenas uma página de título, portanto, ao preenchê-lo, nenhuma pergunta insolúvel deve surgir. Depois de enviar o formulário corretamente preenchido, as autoridades fiscais decidem se aplicam o regime especial ou se recusam por causa da incompatibilidade de certos parâmetros.

Comece a preencher o formulário com os detalhes necessários da empresa. Nas linhas de cima, o TIN / KPP é certamente registrado. Em seguida, um código de inspeção fiscal de quatro dígitos é inserido no qual a empresa é registrada.

Dependendo do momento em que o pedido de transição para o sistema fiscal simplificado é arquivado, você deve anexar um determinado código de atributo. A unidade é colocada durante o registro inicial da empresa, o número dois indica que o pedido é apresentado após o registro, e 3 deve ser colocado ao mudar de outro regime fiscal.

A página de título do aplicativo explicita em detalhes o nome da empresa ou sobrenome, nome, patronímico de um empreendedor individual. Na coluna "Taxa de imposto" é a porcentagem selecionada de deduções.

Se a empresa já está realizando negócios, a próxima parte do documento indica o valor da receita recebida nos primeiros nove meses do ano. Também nas linhas correspondentes, o número médio de empregados e o valor residual da propriedade depreciável são prescritos. Se o empreendedor acabou de registrar, essas linhas não precisam ser preenchidas.

Um pedido assinado de transferência para o sistema fiscal simplificado, cuja forma pode sempre ser obtida junto às autoridades fiscais, é certificado pelo selo e fornecido ao Serviço de Impostos Federal no local do registro.