Ramai orang tidak memahami istilah "pembiayaan semula." Oleh itu, mereka tidak menggunakan keupayaan perkhidmatan perbankan ini. Sementara itu, kadang-kadang ia bukan sahaja dapat mengurangkan minat pinjaman, tetapi juga untuk mengurangkan syarat-syarat penggunaan dana yang dipinjam. Juga, dalam beberapa kes, prosedur sedemikian boleh memperbaiki sejarah kredit secara serius. Pembiayaan semula pinjaman tertunggak merupakan peluang yang baik untuk individu mengkaji semula keadaan pinjaman yang lebih baik.

Pembiayaan semula sebagai konsep

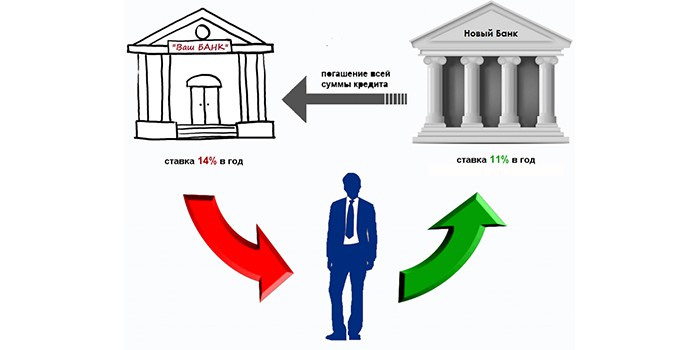

Sebagai peraturan, pembiayaan semula adalah penyediaan pinjaman baru untuk menampung yang sedia ada, tetapi pada istilah yang lebih baik. Anda boleh meminta perkhidmatan sedemikian di bank yang sama atau yang lain. Sebagai peraturan, pembiayaan semula pinjaman dengan pembayaran yang telah dibayar pada institusi kewangan yang sama adalah mustahil. Halangan untuk ini adalah dua faktor:

- Pelanggaran oleh peminjam disiplin pembayaran balik tepat waktu kewajiban pinjaman.

- Kadar faedah atas pinjaman dalam institusi kewangan ini mungkin dihadkan oleh peraturan institusi ini dan mungkin tidak menguntungkan dari segi penawaran pasaran lain.

Terokai tawaran bank anda

Sebelum prosedur pembiayaan semula, adalah perlu memfailkan permohonan dengan bank yang mana anda sudah mempunyai persetujuan dengan permintaan untuk memberikan maklumat tentang kemungkinan dan syarat untuk mengambil pinjaman lain untuk menutupi yang sedia ada. Dokumen standard untuk memproses keperluan sedemikian boleh didapati di setiap jabatan perkhidmatan individu.

Jika matlamat peminjam tidak membiayai semula pinjaman tertunggak, maka, sebagai peraturan, bank dapat mempertimbangkan permohonan secara positif, memberikan terma pinjaman baru yang paling menguntungkan. Dalam sebarang kes, sebagai entiti komersil, institusi kewangan mungkin berminat:

- dalam menghapuskan masalah dengan pembayaran;

- dalam menyelamatkan individu oleh pelanggannya.

Faedah mengambil pinjaman baru

Sebagai peraturan, adalah mungkin untuk mengambil pinjaman baru untuk membayar balik yang sedia ada jika syarat-syarat berikut dipenuhi:

- Kurang tunggakan.

- Kekurangan denda.

- Pembayaran pembayaran beberapa bayaran tepat pada masanya.

Pembiayaan balik sebarang pinjaman adalah produk perbankan yang disasarkan, oleh itu ia disediakan di bawah perjanjian khas dengan kadar faedah yang dikurangkan untuk membayar balik pinjaman sedia ada.

Perkhidmatan sedemikian adalah relevan jika:

- terdapat peluang untuk mengurangkan% pinjaman;

- bayaran bulanan boleh dikurangkan;

- anda perlu meregangkan syarat pinjaman;

- anda perlu mendapatkan percutian kredit;

- Ia dikehendaki menukar mata wang di mana pinjaman dibuat;

- adalah dinasihatkan untuk menggabungkan semua pinjaman menjadi satu.

Manfaat Bank

Dengan memberikan pelanggan peluang untuk membiayai semula hutang tertunggak, organisasi kredit juga mendapat manfaat.

| Faedah bank semasa | Manfaat bank lain |

| Peluang pembayaran balik dana yang dipinjam | Pemerolehan pelanggan setia baru |

| Keuntungan pada pinjaman baru | Keuntungan dari pinjaman |

| Tidak perlu menjalankan operasi undang-undang untuk mengembalikan aset anda | Keupayaan untuk mengira pelaksanaan produk perbankan lain kepada pelanggan |

| Peluang untuk menjual perkhidmatan lain kepada pelanggan sedia ada pada masa akan datang |

Penangkapan mendapatkan pinjaman baru untuk menutup yang sedia ada adalah kehadiran kos tambahan:

- Untuk membayar pinjaman.

- Perkhidmatan untuk mempertimbangkan permohonan pinjaman.

- Untuk perkhidmatan syarikat insurans.

- Pada tindakan untuk membuang beban keselamatan.

Semua ciri-ciri ini untuk mengambil pinjaman baru mesti diketahui sebelum pembiayaan semula pinjaman tertunggak.

Pinjaman yang buruk

Bank a priori tidak suka pelanggan dengan pinjaman tertunggak. Walau bagaimanapun, sesetengah institusi kewangan menangani masalah tersebut. Untuk melakukan ini, pelanggan berpotensi mesti, apabila memohon pinjaman daripada mereka:

- Buktikan bahawa punca kelewatan itu adalah masalah yang serius.

- Menyediakan dokumen-dokumen yang diperlukan membuktikan adanya peluang untuk membayar pinjaman yang baru diterima.

Adalah perlu untuk memohon hutang pembiayaan semula dengan bank semasa dalam kes masalah dengan pembayaran secepat mungkin, tanpa menolak membayar dan tidak cuba menyembunyikannya. Tetapi jika rundingan dengan institusi kewangan ini berada pada kebuntuan, maka anda harus berfikir tentang mencari organisasi yang bersedia untuk mengambil alih isu pembiayaan semula pinjaman berlebihan dengan sejarah yang buruk.

Adalah benar-benar realistik untuk mencapai pinjaman jika kelewatan dalam pembayaran bulanan tidak melebihi tiga bulan. Dalam kes ini, anda mesti mempunyai argumen berikut:

- Cari penjamin.

- Tawaran cagaran sebagai jaminan pinjaman.

Program Pinjaman Terlampau

Bagaimanakah hutang jangka panjang timbul? Sekiranya pembayaran pinjaman tidak lama lagi, bank mungkin terakru faedah, yang akan dikeluarkan pada pembayaran seterusnya. Jika penghutang tidak lagi memenuhi obligasi bulanan di bawah kontrak, ia dipindahkan ke pangkalan data antara bank pelanggan tidak boleh dipercayai. Jadi dia mendapat masalah yang akan merumitkan penerimaan dana dalam hutang di bank lain.

Walau bagaimanapun, adalah mungkin dan perlu untuk mencari institusi yang bersedia untuk membiayai semula pinjaman tertunggak. Kita mesti bersedia untuk menyediakan dokumen berikut sebagai bukti kesediaan kita untuk bekerjasama dan membayar hutang kita:

- Kuesioner yang diisi dalam bentuk institusi kewangan, di mana perlu menunjukkan kehadiran pinjaman, saiz dan masa tunda untuknya.

- Pasport hadir.

- Menyediakan TIN atau lesen memandu.

- Bawa sijil pendapatan dari kerja.

Di samping itu, anda mungkin memerlukan dokumen ini:

- Pengesahan pengalaman.

- Sijil daripada ahli narkologi.

- Bantuan dari psikiatri.

Jenis-jenis pinjaman yang bank-bank menyediakan keadaan yang lebih baik

Pada masa ini, terdapat kemungkinan untuk membiayai semula pinjaman mana-mana:

- gadai janji;

- untuk membeli kereta;

- pengguna;

- overdraf pada kad.

Walau bagaimanapun, kebanyakan orang beralih kepada institusi kredit untuk membiayai semula pinjaman daripada bank lain dengan hutang tertunggak ke atas pinjaman pengguna dan pinjaman kereta. Ini disebabkan oleh hakikat bahawa perkhidmatan ini diberikan pada kadar faedah yang agak tinggi.

Prosedur mendapatkan pinjaman

Bukan rahsia lagi bahawa untuk menyelesaikan masalah untuk mendapatkan pinjaman baru secara berkesan, adalah penting untuk diberikan peratusan terendah. Di sini anda perlu bekerja: untuk menjalankan analisis menyeluruh tentang semua tawaran pasaran yang ada dan pilih yang terbaik. Selanjutnya (selepas mendapatkan kelulusan bank), pelanggan:

- Menandatangani kontrak dengannya dengan pinjaman baru dan memberikan butiran yang diperlukan untuk membayar dana yang membayar hutang tersebut.

- Mendapatkan jadual dan syarat deposit deposit bulanan ke dalam akaun.

Apa yang perlu dicari

- Kebanyakan institusi kewangan menawarkan kadar faedah yang agak tinggi ke atas pinjaman, selain memaksa pelanggan membuat kesimpulan kontrak insurans dengan organisasi tergabung selama tempoh kewajiban pinjaman. Oleh itu, anda mesti berhati-hati semasa membaca kontrak.Kadang-kadang kadar "menguntungkan" disusut oleh perkhidmatan yang dikenakan tambahan, yang meningkatkan hutang sebanyak 20-30%, dan pada masa yang sama ia tidak kembali walaupun kewajiban kepada institusi kredit ditutup lebih awal dari jadual. Jika ya, maka ia patut mencari bank lain untuk membiayai semula pinjaman tertunggak supaya tidak membuat obligasi yang mustahil.

- Perbezaan kadar faedah ke atas pinjaman di bank berbeza boleh mencapai 10%, yang memberi kesan kepada saiz pembayaran bulanan. Sebagai peraturan, syarat yang paling setia untuk membiayai semula pinjaman tertunggak adalah dengan Sberbank. Jika peminjam adalah pelanggan organisasi ini, menerima gaji pada kad, maka praktikalnya tidak perlu untuk menyediakan sebarang dokumen untuk mempertimbangkan permohonan itu. Sebagai peraturan, anda hanya perlu mengisi borang standard di laman web institusi ini, dan selepas beberapa jam untuk mendapatkan kelulusan atau penolakan pinjaman. Anda juga boleh menghubungi mana-mana pejabat terdekat dan membuat permohonan untuk pinjaman, dengan bantuan pekerja.

Apabila mengambil pinjaman baru untuk menutup yang lama, anda harus terlebih dahulu menggunakan kalkulator khas yang diposkan di Internet. Jadi, anda boleh mengira berapa banyak perjanjian baru yang akan lebih menguntungkan daripada yang sebelumnya. Perlu dipertimbangkan bahawa jika anda mempunyai satu pinjaman, mengambil yang berikutnya adalah masalah - kadang-kadang mungkin hanya selepas beberapa bulan.

Untuk meringkaskan

- Adalah agak mungkin untuk mendapatkan pinjaman baru apabila terdapat pinjaman yang belum dijelaskan jika ada sejarah kredit yang baik. Ia dibentuk oleh bank dan mungkin rosak oleh kewajiban pembayaran. Untuk mengelakkan ini berlaku, adalah penting untuk mengira keupayaan anda dan mengemukakan permohonan untuk membiayai semula pinjaman terlebih dahulu. Sering kali, keputusan mengenai operasi sedemikian cepat, yang akan membantu menghilangkan hutang lama, tanpa merosakkan reputasi anda sebagai peminjam. Anda perlu menghubungi beberapa bank jika rundingan dengan yang sedia ada tidak berjaya.

- Sekiranya tidak mungkin untuk mengelakkan kelewatan pinjaman, maka anda boleh membiayai semula obligasi hutang dalam masa 10-14 hari selepas tarikh pembayaran yang tidak dijawab. Tepat sehingga masa apabila data mengenai pelanggaran telah diketahui oleh semua organisasi kredit. Dengan kelewatan yang kecil, lebih mudah untuk menghubungi bank-bank lain, setelah sebelumnya mempelajari keadaan pemberian pinjaman mereka.

- Jika pelanggaran kewajiban hutang lebih dari dua minggu, tetapi kurang dari tiga bulan, prosedur pembiayaan semula tentu saja lebih rumit dan akan memerlukan lebih banyak dokumen dari peminjam. Walau bagaimanapun, adalah wajar untuk meringankan bebanan tanggungjawab kewangannya.

Dalam semua situasi mengenai kemungkinan tunggakan akhir pinjaman, seseorang tidak seharusnya mengelakkan interaksi dengan institusi kewangan, kerana dari masa ke masa kedudukan ini hanya menimbulkan keadaan negatif yang timbul.

Sementara itu, pasaran perbankan adalah luas. Ini memberikan peluang yang baik untuk pemilihan dan pembelian produk yang akan membantu menyelesaikan masalah, mengatur nilai dan menyediakan peluang untuk memohon pinjaman kepada mana-mana bank pada masa akan datang.