CPM - penunjuk yang sangat penting apabila memohon pinjaman. Singkatan ini bermaksud jumlah kos pinjaman. Apa ini? Bagaimana penunjuk ini dikira? Apa yang termasuk di dalamnya? Bagaimana untuk mengira sendiri? Adakah mungkin untuk mendapatkan hasil yang tepat? Isu-isu ini dan yang berkaitan boleh didapati dalam artikel ini.

Apa ini?

Jumlah kos pinjaman (CPM) adalah penunjuk maklumat yang memungkinkan untuk membandingkan tawaran pinjaman dari pelbagai bank dan LKM (organisasi pembiayaan mikro). Ini adalah data yang sangat berharga, kerana dengan bantuan CPM anda akan menentukan pinjaman mana yang akan menjadi lebih murah untuk anda.

Nilai ini dikira sebagai peratusan (%). Tetapi pada Disember 2017, Akta Pinjaman Pengguna telah dipinda. Menurut mereka, pengiraan jumlah kos pinjaman itu hendaklah dibuat bukan sahaja dalam peratus, tetapi juga dalam segi kewangan.

Malah, semuanya jelas. Jika pinjaman diberikan, katakan, pada 20% setahun, maka ternyata anda akan melebihi 20% dari jumlah pinjaman setiap tahun. Tetapi peminjam membayar lebih daripada yang dinyatakan dalam kadar yang menarik.

Hakikat bahawa nilai kos penuh pinjaman tidak selalu ditunjukkan oleh bank dalam tawaran pengiklanan, hanya dalam perjanjian pinjaman. Dan peminjam mendapati syarat-syarat yang paling tidak sesuai untuk mereka selepas menandatangani dokumen tersebut.

Purata pasaran

Sekarang mari kita pergi ke statistik. Menurut Bank Negara Rusia, jumlah kos pinjaman, pengguna dan kereta, dinyatakan oleh nilai pasaran rata-rata dalam kisaran 13.7-26.8%.

Purata pasaran untuk LKM

Bagi IKP (organisasi yang mengeluarkan mikro), penunjuk di sini sedikit lebih tinggi. Kadang-kadang mereka juga mencapai nombor yang hebat. Sebagai contoh, untuk microloan tidak bercagar dalam jumlah sehingga 30 ribu Rubles, disediakan selama satu bulan, purata kos penuh pasaran pinjaman boleh mencecah hingga 600%!

Sehubungan itu, semakin banyak jumlah dan pinjaman dari LKM bertambah, semakin banyak nilai ini akan mendekati perbankan. Oleh itu, jika microloan tidak bercagar dikeluarkan untuk tempoh kira-kira setahun, dan saiznya melebihi 100 ribu Rubles, maka nilai pasaran purata dalam nisbahnya adalah 32.5%, dan hadnya ialah 43.4%.

Sekarang kita akan mengkaji sama ada nilai jumlah kos pinjaman pengguna bersamaan dengan kadar yang diiklankan. Pertimbangkan apa bank dikehendaki oleh undang-undang untuk dimasukkan ke dalam CPM untuk penempatan, dan apa yang tidak.

Apa yang termasuk dalam CPM?

Kami terus menganalisis kos penuh pinjaman. Apa ini? Ini adalah semua bayaran pinjaman yang diketahui pada masa kesimpulan perjanjian pinjaman.

Pertimbangkan mereka:

- Hutang utama. Ini adalah nilai utama dalam formula yang dicadangkan oleh undang-undang. Tetapi dia jauh dari satu-satunya. Di samping itu, terdapat banyak kuantiti yang dibayar oleh peminjam yang melebihi pembayaran hutang utama.

- Faedah atas pinjaman. Itulah ia adalah tawaran yang diiklankan.Tetapi pada masa yang sama, faedah pinjaman adalah jauh dari satu-satunya perkara yang masih perlu dibayar kepada peminjam.

- Pembayaran kepada bank. Hanya pembayaran tersebut ditunjukkan di sini, tanpa pengeluaran pinjaman tidak mungkin. Sebagai contoh, sekiranya pinjaman dikeluarkan untuk sebuah apartmen, bayaran mungkin diperlukan untuk meletakkan jumlah tunai yang layak dalam peti keselamatan individu.

- Kos mengeluarkan kad kredit. Dengan syarat bahawa dana akan dikreditkan kepadanya, dan tidak dikeluarkan secara tunai.

- Pembayaran kepada pihak ketiga tertentu, jika pemberian pinjaman bergantung kepada kontrak dengan mereka. Orang-orang sememangnya, mestilah dinyatakan dalam kontrak. Selalunya, mereka adalah penanggung insurans, notari atau pentaksir. Yuran bermaksud premium insurans, pembayaran penilaian cagaran, pemindahan dana ke akaun bank lain, dll.

- Kos insurans. Bagi kes-kes tersebut, apabila pampasan bagi acara yang diinsuranskan tidak dibayar kepada peminjam, tidak kepada saudara-mara mereka. Oleh itu, dalam komposisi CPM, kos insurans hayat akan diambil kira jika, akibat kematian peminjam, ia adalah bank yang menerima pampasan untuk membayar pinjaman dengan dana ini.

- Insurans yang menentukan syarat-syarat pinjaman. Ini adalah kontrak insurans yang menentukan jumlah, terma, kadar faedah apabila memohon pinjaman. Banyak bank menaikkan kadar faedah ke atas pinjaman jika peminjam tidak membuat kontrak insurans. Dalam kes sedemikian, insurans yang dibeli oleh orang yang dikreditkan mesti diambil kira apabila mengira jumlah kos pinjaman pengguna, pinjaman.

Pengecualian apabila mengira pembayaran kepada pihak ketiga

Sekarang mengenai pengecualian. "Pembayaran kepada pihak ketiga" tidak termasuk insurans cagaran (misalnya, insurans komprehensif apabila memohon pinjaman kereta). Pindaan kepada undang-undang, yang diterima pakai pada Disember 2017, mesti mengambil kira apabila mengira kos penuh pinjaman pengguna, pinjaman gadai janji insurans hartanah.

Lebih-lebih lagi, jika nama organisasi ditulis dalam perjanjian pinjaman, maka pengiraan akan dibuat pada kadarnya. Jika bank tidak menghadkan pelbagai penanggung insurans yang boleh dihubungi pelanggan, gunakan tarif mana-mana organisasi insurans. Oleh itu, dalam kes ini, pengiraan UCS hanya akan berkisar.

Tetapi bank di sini pasti menentukan pada kadar syarikat insurans mana ia membuat pengiraan. Dalam kes ini, kontrak harus menyatakan bahawa apabila memilih syarikat insurans lain, syarikat insurans mungkin berbeza.

Adalah penting untuk diingat bahawa apabila mengira pembayaran kepada pihak ketiga sebagai sebahagian daripada CPM, pakar perbankan menggunakan kadar insurans yang saat ini. Daripada ini kita tidak boleh menolak kemungkinan bahawa pada masa akan datang tarif ini akan berubah dan kos pembayaran akan meningkat / berkurangan.

Apa yang tidak diambil kira dalam CPM?

Di atas, kami membentangkan purata nilai pasaran dari jumlah kos pinjaman. Dan sekarang apa yang tidak diambil kira dalam perhitungan UCS:

- Pembayaran yang diperlukan oleh undang-undang. Sebagai contoh, CTP apabila memohon pinjaman kereta.

- Pembayaran disebabkan oleh pelanggaran oleh peminjam terma kontrak. Contoh yang paling umum ialah hukuman lewat lewat. Ini agak logik, kerana tidak mungkin untuk meramalkan kebarangkalian pelanggaran tersebut terlebih dahulu.

- Pembayaran yang bergantung kepada keputusan peminjam. Pertama sekali, mereka harus dikaitkan dengan pinjaman itu sendiri dan kontraknya. Sebagai contoh, membuat yuran pembayaran awal.

- Kos insurans cagaran. Selalunya mereka badan.

- Insurans.

Isu insurans

Bagi yang terakhir dalam senarai di atas, maka apabila mengira jumlah kos pinjaman, Bank Negara menentukan syarat-syarat berikut di mana kos insurans tidak termasuk dalam CPM:

- Pelaksanaan kontrak insurans tidak mempengaruhi sama ada saiz pinjaman, atau kemungkinan memberikan pinjaman.

- Apabila membuat perkhidmatan sedemikian, peminjam menerima beberapa faedah tambahan untuk dirinya sendiri.

- Tempoh penyejukan yang dipanggil sah selama 14 hari. Iaitu, tanpa akibat untuk diri mereka pada masa ini, peminjam boleh menolak perkhidmatan insurans.

Kalkulator pinjaman mudah

Kadang-kadang peminjam perlu mengira CPM sendiri. Cara terbaik di sini adalah menggunakan kalkulator pinjaman dalam talian. Pilihan sedemikian, selain percuma, menawarkan banyak sumber Internet.

Anda hanya perlu memasukkan data dari jadual pembayaran anda ke dalam medan yang diperlukan. Jika anda belum lagi meminjam, anda perlu mencari maklumat yang diperlukan di laman web bank yang menarik minat anda.

Versi kalkulator paling ringkas mengandungi graf berikut:

- Jumlah pinjaman.

- Kadar faedah.

- Terma pinjaman.

- Suruhanjaya sekali sahaja.

- Suruhanjaya bulanan.

- Jenis pembayaran.

- Mulakan pembayaran.

Hasilnya dalam kebanyakan kasus tidak dalam persen, tetapi dalam rubel. Walau bagaimanapun, pengiraan akan menjadi anggaran.

Kalkulator pinjaman canggih

Untuk mendapatkan hasil yang lebih tepat, anda perlu mencari kalkulator dalam talian yang lebih terperinci. Sebagai contoh, hasil yang cukup dekat dengan realiti boleh didapati dengan mengisi parameter berikut:

- Jenis pembayaran.

- Jumlah pinjaman.

- Kadar faedah pinjaman.

- Terma pinjaman.

- Permulaan pembayaran balik pinjaman.

- Insurans.

- Semua komisen tetap.

- Kos penilaian.

- Bayaran pengurangan kadar faedah.

- Penyewaan sel Bank.

- Komisyen perbankan satu kali lain.

Pengiraan dalam program EXCEL

Satu alternatif kepada kalkulator dalam talian adalah program pejabat yang popular. Buka jadual piawai dan teruskan mengikut algoritma berikut:

- Dalam lajur B, masukkan semua tarikh pembayaran. Zero (pertama dalam senarai) di sini akan menjadi tarikh kelulusan pinjaman. Adalah di atas bahawa pengiraan (diskaun) dibuat - penentuan nilai UCS.

- Ruangan C mengandungi semua jumlah yang dibayar oleh peminjam. Sila ambil perhatian bahawa yang pertama adalah negatif - ini adalah saiz pinjaman yang diluluskan. Semua yang berikutnya adalah positif. Ini adalah bayaran yang anda buat mengikut jadual anda.

- Anda memerlukan fungsi IRR. Dalam kes ini, ia bersamaan dengan UCS. Namanya adalah "PURE".

- Untuk membuat pengiraan dalam sel terakhir dalam ruang C, letakkan tanda yang sama.

- Kemudian masukkan nama formula - "PURE".

- Letakkan kurungan dan masukkan semua nilai dari lajur C (hanya klik pada urutan pada sel yang diisi).

- Letakkan koma bernoktah.

- Dengan cara yang sama, senaraikan semua nilai dari lajur B.

- Ingat untuk menutup pendakap.

- Selepas itu, tekan "Enter" (Masukkan kekunci).

Jika anda melakukan semuanya dengan betul, dalam sel terakhir ruang C anda akan mendapat nombor yang dikehendaki. Ia dinyatakan tidak dalam peratus tetapi dalam pecahan unit. Sebagai contoh, 0.3401. Untuk mengembalikan nilai ini kepada peratusan, hanya kalikan sebanyak seratus. Dalam kes kami, nilai UCS akan sama dengan 34%. Itulah berapa banyak yang anda bayar atas pinjaman anda.

Pengiraan menggunakan formula

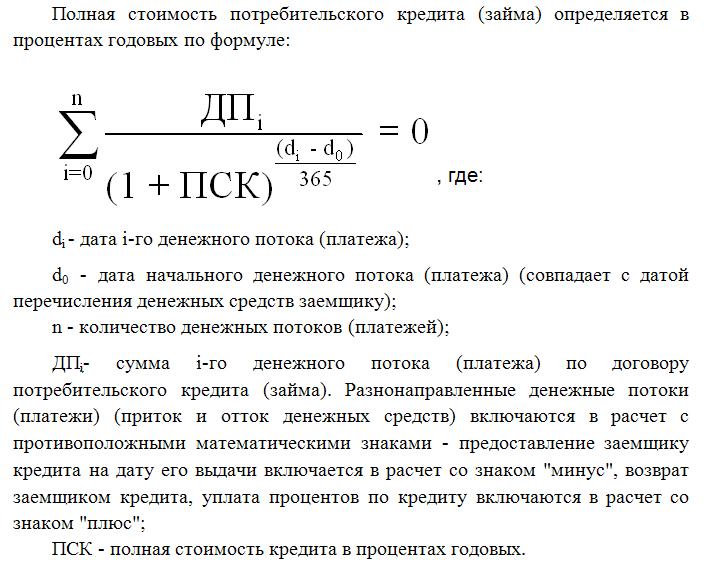

Cara paling sukar ialah menggunakan formula yang diberikan oleh Undang-undang Persekutuan mengenai Pinjaman Pengguna. Anda akan melihatnya kemudian dalam artikel itu. Sudah tentu, perhitungan di sini akan menjadi yang paling tepat, tetapi dalam kes ini anda tidak boleh melakukan tanpa pengetahuan mengenai matematik kewangan. Dengan cara ini, formula ini digunakan oleh pakar perbankan ketika mengira CPM.

Kos penuh pinjaman ini adalah kadar dalaman penunjuk balik (IRR dalam matematik kewangan). Nilai ini bersamaan dengan kadar faedah di mana pendapatan bersih diskaun adalah sifar.

Pendapatan bersih bank secara amnya adalah jumlah yang melebihi jumlah pelanggan. Diskaun di sini ialah pengurangan wang masa depan kepada nilai semasa. Oleh itu, semua pembayaran pinjaman didiskaunkan pada tarikh terbitan. Oleh itu, nilai semasa bersih ialah jumlah semua pembayaran diskaun oleh peminjam.

CPM adalah nilai yang sangat penting bagi peminjam. Seperti yang anda lihat, ia berbeza dari kadar faedah pada risalah bank, lebih-lebih lagi, pada tahap yang lebih tinggi. Mengira CPM bermaksud tepat menentukan berapa banyak anda akan membayar lebih banyak dengan membayar balik pinjaman.