Gadai janji untuk kebanyakan orang Rusia nampaknya satu-satunya penyelesaian kepada masalah perumahan. Tetapi keadaan ekonomi yang tidak stabil, kadar faedah yang menggalakkan ke atas gadai janji, pemotongan pekerjaan tidak menyumbang kepada pembangunan program gadai janji yang menyediakan keluarga muda dengan syarat-syarat untuk mengembangkan keluarga atau pertumbuhan demografi dengan peningkatan kualiti hidup mereka yang memerlukan keadaan perumahan. Dengan cara itu, pada 2017 kadar kelahiran jatuh sebanyak 11% berbanding 2016. Dan, menurut ahli demografi dan ahli sosiologi, penurunan kadar kelahiran akibat masalah perumahan akan dari tahun ke tahun, mengancam bencana demografi, sehingga 2034.

Kerajaan sedang mengambil langkah-langkah untuk memudahkan program perumahan kredit dengan membuat perumahan lebih murah, tetapi terserah kepada bank-bank untuk membuat keputusan mengenai syarat-syarat untuk mengeluarkan pinjaman gadai janji dan menurunkan kadar gadai janji.

Syarat Pembangunan Gadai janji

Pasaran gadai janji di Rusia telah wujud selama 20 tahun. Tetapi disebabkan oleh kelembapan ciri dasar perbankan, tidak semua orang yang ingin membeli perumahan melalui gadai janji boleh melakukan ini - tidak pernah yakin dengan kemungkinan membayar ansuran berikutnya, dalam kestabilan kadar faedah, tidak ada jaminan kebolehpercayaan bank itu sendiri.

Sejak 2010, undang-undang mula muncul dekri yang mengawal selia aktiviti bank berhubung dengan pinjaman gadai janji. Terima kasih kepada keadaan undang-undang peraturan ini, bank tidak boleh:

- Secara unilateral mengubah kadar faedah ke atas pinjaman atau tempoh pinjaman, kecuali jika ini ditunjukkan dalam kontrak sebagai "hukuman" untuk penangguhan jangka panjang peminjam.

- Termasuk yuran tersembunyi di dalam kontrak untuk pertimbangan dan penulisan kontrak, tidak diberikan pembayaran insurans.

- Masukkan maklumat penting dalam cetakan kecil dalam kontrak.

- Sembunyikan kos penuh pinjaman.

Apabila membuat kesimpulan pinjaman di institusi perbankan, terdapat sekatan terhadap jumlah penalti untuk pembayaran balik lewat pembayaran berikutnya, yang seharusnya tidak melebihi tingkat utama Bank Sentral pada saat menandatangani perjanjian pinjaman, yang seharusnya tidak berubah sepanjang kontrak. Kadar utama Bank Negara ialah kadar faedah di mana bank mengambil pinjaman jangka pendek (1 minggu). Kadar utama sejak Julai 2017 adalah 9.25% setahun.

Pilihan untuk menurunkan kadar gadai janji

Pembayaran pinjaman gadai janji dapat dikurangkan dengan menggunakan beberapa pilihan yang perlu anda teliti sebelum menghubungi bank.

- Pembiayaan semula gadai janji adalah pembiayaan semula pinjaman gadai janji semasa di bank baru. Pada masa yang sama, bayaran mungkin berkurangan disebabkan oleh lanjutan tempoh pembayaran.

- Penstrukturan semula terdiri daripada mengeluarkan semula pinjaman gadai janji semasa di bank yang sama, tetapi dengan syarat-syarat baru, untuk meringankan beban gadai janji peminjam. Dalam kes ini, satu perjanjian tambahan diselesaikan kepada perjanjian semasa dengan perjanjian tetap mengenai syarat-syarat untuk bayaran lanjut mengenai gadai janji atau perjanjian pinjaman baru.

- Sokongan negeri sosial adalah pengurangan kadar gadai janji kepada 6% dengan membayar sebahagian daripada pembayaran hipotek dan bayaran pendahuluan dari subsidi negara di bawah program Hipotek Keluarga.

- Rayuan kepada badan kehakiman adalah dinasihatkan jika bank melanggar syarat-syarat perjanjian gadai janji, termasuk perubahan unilateral dalam kepentingan yang ditetapkan untuk pinjaman untuk pinjaman, yang tidak mematuhi perintah Bank Sentral Persekutuan Rusia. Dalam kes ini, peminjam mengemukakan permohonan untuk mengira semula jumlah kos dan pembayaran gadai janji, serta perubahan dalam syarat perjanjian gadai janji atas dasar wajib oleh bank.

Untuk memperbaharui kontrak untuk mengurangkan kadar gadai janji, lebih baik menghubungi bank di mana pembayaran gaji atau bayaran lain, deposit, deposit, akaun lain dengan dana yang dibuat. Di bank sedemikian, lebih mudah untuk menyimpulkan perjanjian gadai janji dengan syarat yang menggalakkan, dengan penurunan kadar faedah gadai janji.

Subsidi kerajaan "gadai janji keluarga"

Pada awal tahun 2018, undang-undang mengenai pinjaman gadai janji telah diterima pakai - program subsidi pilihan yang membolehkan keluarga dengan anak-anak membeli perumahan berkualiti tinggi yang diperlukan dalam istilah keutamaan. Program ini merangsang pasaran gadai janji dan menggalakkan pembinaan rumah. Program pengurangan kadar gadai janji pada 2018 adalah sah sehingga 2022, dan ia dirancang untuk membantu 500 ribu keluarga dengan cara ini di Rusia.

Maksud program ini adalah untuk memberi sokongan kerajaan kepada keluarga yang anak ke-2 dan ke-3 dilahirkan pada tempoh yang dinyatakan - ini adalah peluang untuk mengambil gadai janji pada 6% setahun. Selebihnya kepentingan gadai janji kepada bank itu dikompensasi oleh kerajaan. Satu perkara penting ialah pilihan perumahan dan kosnya. Menurut program itu, hipotek hanya disubsidi di bangunan baru dengan biaya tidak melebihi lapan juta rubel - untuk penduduk Moscow dan St. Petersburg (termasuk wilayah di kota-kota ini) dan tiga juta rubel - untuk semua wilayah lain. Perumahan menengah tidak disubsidi. Dengan pinjaman yang diambil ke atas perumahan sebelum permulaan program, terdapat juga kemungkinan menurunkan kadar faedah pada gadai janji, mengikut syarat-syarat program.

Untuk mendapatkan faedah gadai janji yang menggalakkan di bawah program subsidi kerajaan, anda mesti menghubungi institusi perbankan yang menyertai program ini, yang paling terkenal adalah Sberbank, VTB, AHML.

Pembiayaan semula gadai janji

Dalam kes-kes di mana bayaran pinjaman menjadi sangat ketara disebabkan oleh keadaan yang tidak dapat dielakkan - pengurangan gaji, ketidakupayaan sementara untuk kerja, pemecatan, adalah mungkin untuk membayar balik jumlah baki pinjaman kepada bank lain, iaitu pembiayaan semula hutang sedia ada. Pinjaman sedemikian disasarkan dan harus ditujukan semata-mata untuk membayar pinjaman yang sedia ada. Pembiayaan semula gadai janji ditawarkan oleh banyak bank di pasaran Rusia, tetapi untuk kemungkinan pinjaman semula, adalah perlu untuk mematuhi syarat-syarat bank.

Pembiayaan semula boleh didapati di bawah syarat-syarat berikut:

- Usia peminjam adalah dari 21 hingga 65 tahun.

- Peminjam tidak mempunyai kelewatan dalam perjanjian pinjaman semasa atau penangguhan yang sama tidak melebihi 10 hari.

- Pembayaran pinjaman semasa dibuat sekurang-kurangnya 6-10 bulan.

- Sehingga akhir kontrak semasa lebih daripada 6 bulan.

- Peminjam adalah warganegara Rusia dengan tempat pendaftaran tetap.

- Peminjam bekerja dan dibayar secara sah, dengan sekurang-kurangnya 1 tahun pengalaman.

- Bayaran pinjaman bulanan tidak boleh melebihi 60% daripada gaji.

- Sejarah kredit positif.

Dokumen untuk pembiayaan semula

Untuk pembiayaan semula, adalah perlu untuk mengemukakan kepada bank terpilih suatu dokumen dari bank pemiutang, pinjaman di mana ia dirancang untuk membiayai semula, atas persetujuan untuk pembiayaan semula, serta butiran bank ini, amaun yang mesti dipindahkan untuk pembayaran balik dan maklumat tentang kelayakan peminjam. Dokumen ini hanya sah selama 3 hari, jadi mesti diserahkan setelah memilih bank baru.

Prosedur pembiayaan semula dengan tujuan menurunkan kadar faedah gadai janji adalah pemindahan dana dari rekening bank baru ke rekening di bank dimana pinjaman ditutup, dan pendaftaran kembali aset cagaran ke bank dimana pembayaran bulanan di bawah perjanjian baru akan dibuat.

Perkhidmatan sedemikian berfaedah jika pinjaman asalnya diambil dalam mata wang asing atau pada kadar faedah terapung, yang sangat menyusahkan dalam persekitaran ekonomi yang tidak stabil. Kos penyempurnaan prosedur pembiayaan semula, termasuk penilai hartanah, pensijilan dokumen oleh notari, penyediaan sijil baru, akan meningkatkan jumlah pembayaran pembiayaan semula. Tetapi pada masa yang sama, pembayaran bulanan pinjaman baru boleh dikurangkan dengan ketara, terutamanya jika pembiayaan semula menggabungkan semua pembayaran kredit yang dibuat di bank pertama. Terdapat sehingga 5 jenis bayaran tersebut.

Penyusunan semula hutang

Penstrukturan semula gadai janji membolehkan anda mengkaji syarat-syarat individu kontrak dan menyesuaikannya dengan lebih menguntungkan bagi peminjam untuk mengelakkan denda, penalti dan kelewatan. Semakan perjanjian pinjaman semasa termasuk soalan mengenai menurunkan kadar faedah pada gadai janji, menangguhkan bayaran sehingga 12 bulan, cuti kredit yang dipanggil, menukar mata wang pinjaman semasa, meningkatkan jangka waktu perjanjian pinjaman, hanya membayar badan pinjaman untuk jangka waktu tertentu, mengubah pembayaran bulanan.

Untuk memberikan semakan demikian, peminjam mesti menulis petisyen yang meminta pengurangan kadar faedah pada gadai janji semasa, serta meyakinkan bank sebab-sebab memaksa peminjam untuk meminta kesetiaan. Sebab-sebab ini termasuk:

- gaji yang lebih rendah;

- pemecatan;

- kelahiran anak-anak;

- kecacatan sementara.

Penyusunan semula pada akhirnya sentiasa lebih mahal, memandangkan memanjangkan tempoh pembayaran meningkatkan lebihan pembayaran secara keseluruhan.

Pengurangan kadar gadai janji di Sberbank

Di bank paling demokratik di negara kita, Sberbank, program untuk mengurangkan pembayaran faedah kredit "Pembiayaan Semula" disediakan. Kadar untuk program ini adalah 13.9% setahun.

Prosedur ini membolehkan anda menjimatkan sejumlah besar pada bingkai masa lama untuk membayar gadai janji. Sberbank boleh menukar terma perjanjian gadai janji di bawah terma penyusunan semula. Untuk melakukan ini, anda mesti mengemukakan permohonan untuk menurunkan kadar gadai janji di Sberbank. Pada masa yang sama, kematangan boleh sama ada berpanjangan atau dipendekkan jika kadar faedah dalam bank dikurangkan.

Bagaimana untuk memohon

Terdapat dua cara yang boleh dipercayai untuk memohon kadar faedah yang lebih rendah pada gadai janji. Yang paling standard adalah untuk menghubungi pejabat bank secara peribadi, dan yang paling mudah adalah mengisi permohonan melalui fungsi "akaun peribadi" di laman web, contohnya, Sberbank. Apabila mengisi permohonan, penting untuk menyemak sejarah kredit anda, kerana kelewatan dan hutang dapat menghalang respon positif dari bank.

Untuk mengisi permohonan, anda perlu mencari fungsi dalam akaun anda untuk menghantar mesej di mana anda boleh menghantar aplikasi untuk menurunkan kadar faedah pada gadai janji. Oleh itu, tulis subjek surat - membiayai semula kadar gadai janji. Surat itu hendaklah disertakan dengan borang permohonan yang telah dipenuhi dari desktop komputer dengan tandatangan elektronik, jika ada. Sekiranya tiada tandatangan elektronik, maka, setelah mengisi dan mencantumkan borang permohonan untuk menurunkan kadar gadai janji, menandatangani, mengimbas dan simpannya. Kemudian hantar melalui akaun anda.

Anda secara peribadi boleh memohon kadar faedah yang lebih rendah pada gadai janji di Sberbank dengan meminta pengurus untuk borang permohonan. Sekiranya anda mempunyai borang yang sudah siap, ia pasti akan dikeluarkan, dan jika tidak ada borang, maka permohonan itu boleh dikemukakan dalam sebarang bentuk.

Cara mengisi permohonan

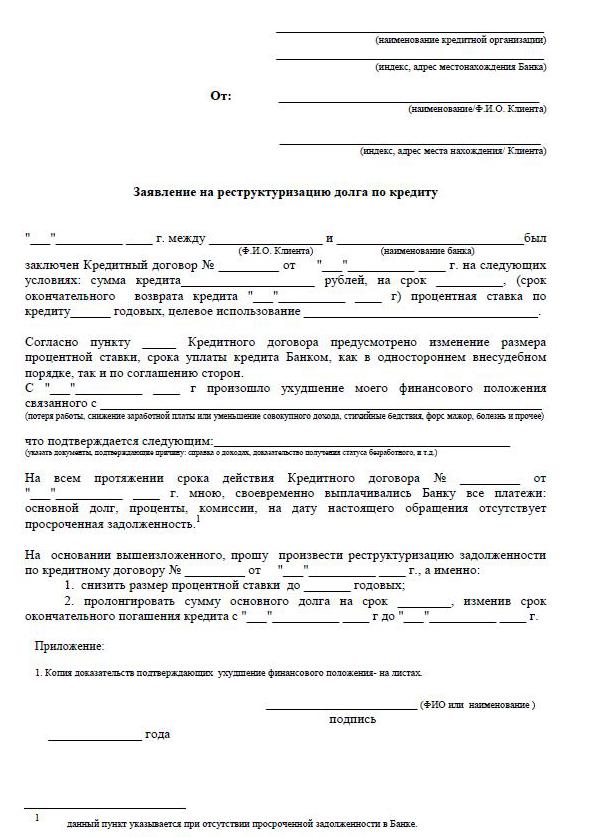

Permohonan sampel untuk menurunkan kadar gadai janji disediakan oleh pekerja bank, di mana ia merancang untuk memohon untuk isu ini.

- Tajuk permohonan menunjukkan di mana dokumen tersebut dikemukakan, nama penuhnya, data pasport: siri, nombor, yang dikeluarkan olehnya dan bila, alamat pendaftaran berada di tempat yang sama.

- Secara langsung di bawah perkataan "pernyataan" ia menunjukkan bahawa pemohon adalah peminjam mengikut kontrak - bilangan dan tarikh menandatangani kontrak. Selanjutnya di sepanjang teks permohonan itu: "Saya meminta anda untuk menurunkan kadar faedah ke atas perjanjian gadai janji (nombor perjanjian, tarikh menandatangani) untuk sebab (alasan ditunjukkan)."

- Adalah penting untuk menunjukkan dalam permohonan bagaimana bank dapat memberikan jawapan - untuk memberitahu keputusan: secara peribadi, melalui surat biasa atau e-mel. Tunjukkan alamat, telefon, e-mel. Pada akhir permohonan itu, tarikh itu mesti ditunjukkan sepenuhnya. dan tandatangan.

- Untuk kebolehpercayaan data anda mengenai pinjaman semasa, adalah disyorkan untuk menyertakan salinan perjanjian gadai janji, ekstrak pada baki hutang, penyata pendapatan, ekstrak dari USRN.

- Pertimbangan permohonan untuk menurunkan kadar gadai janji Sberbank mengambil 1-1.5 bulan.

Syarat untuk meminda kontrak

Di dalam organisasi perbankan, terdapat maklumat wajib untuk meminjam pelanggan sekiranya berlaku perubahan dalam kadar faedah dalam pinjaman gadai janji, untuk memberikan syarat yang lebih murah kepada peminjam. Maklumat dibuat melalui SMS ke nombor telefon bimbit atau dalam bentuk pemberitahuan melalui e-mel atau alamat surat. Dengan pengurangan am kadar faedah, dengan perintah pengurusan bank, maklumat dihantar secara pukal. Tetapi ada kesetiaan kepada peminjam individu yang dengan hati-hati membayar ansuran bulanan dalam tempoh masa yang panjang - mereka secara individu mempertimbangkan isu menurunkan kadar faedah.

Apabila peminjam belajar sendiri mengenai kemungkinan mengurangkan kadar gadai janji yang dikaitkan dengan perubahan dalam program pemberi pinjaman, inisiatif itu berasal dari peminjam klien. Dalam keadaan ini, peminjam secara bebas membuat kenyataan kepada pihak pengurusan tentang kemungkinan penurunan kadar faedah pada gadai janji yang ada, menerima keputusan, maka perjanjian tambahan yang sesuai dengan perjanjian yang ada dengan tingkat bunga berubah atau perjanjian dengan kondisi baru disediakan.

Peminjam melakukan analisis bebas mengenai keadaan di pasaran gadai janji di wilayahnya. Dan, jika terdapat penurunan dalam kadar faedah pada gadai janji, ia mengemukakan permohonan kepada bank terpilih untuk pembiayaan semula.