Langsung dan pajakan balik adalah dua transaksi kewangan yang membolehkan anda menerima aset yang tidak dimiliki oleh syarikat tanpa menggunakannya. Ini amat bermanfaat jika nilai mereka berkurang dari masa ke masa. Dalam erti kata yang luas, kereta sewa dan aset lain adalah perjanjian antara dua pihak, di mana salah satu daripada mereka memperoleh hak untuk menggunakannya sebagai pertukaran untuk bayaran bulanan. Operasi ini bukan sahaja membolehkan anda mula menggunakan peralatan dalam proses pengeluaran apabila tidak ada wang untuk membelinya, tetapi juga untuk menyimpannya di rumah, sebenarnya menjualnya kepada pelabur. Kami akan membincangkan perkara ini dalam artikel hari ini.

Latar belakang sejarah

Selama berabad-abad, pajakan telah berkhidmat banyak tujuan. Inti peraturan perundangannya bergantung pada keadaan sosio-ekonomi dalam tempoh itu. Khususnya, sehingga awal abad ke-19, pajakan paling sering digunakan dalam sektor pertanian. Kemudian ia menjadi biasa bagi penduduk bandar. Undang-undang semasa yang mengawal hubungan antara penyewa dan pemilik harta telah dibangunkan di bawah pengaruh "tangan bebas" pasaran Adam Smith dan prinsip tidak campur tangan. Dari masa ke masa, pindaan mula timbul untuk melindungi hak pembeli. Akhirnya, pembaharuan telah berlaku di banyak negara yang telah menjadikan hidup lebih mudah bagi penyewa. Sehingga kini, kedua-dua pihak dalam perjanjian pajakan dilindungi di semua negara maju hampir sama.

Definisi dan maklumat am

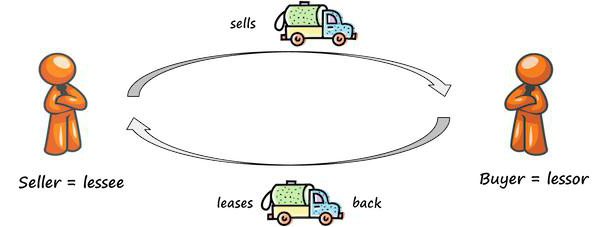

Pajakan pulangan adalah urus niaga kewangan di mana satu entiti pasaran menjual asetnya dan kemudian memajaknya untuk jangka panjang. Oleh itu, dia mendapat peluang untuk menggunakan peralatan yang dia tidak lagi memiliki. Operasi ini paling sering digunakan untuk aset tetap, khususnya hartanah, serta cara pengeluaran yang tahan lama, contohnya kapal terbang dan kereta api. Istilah ini boleh digunakan oleh kerajaan-kerajaan negara untuk bermaksud penjualan dan pajakan berikutnya bagi aset wilayah mereka sendiri. Amerika Syarikat ingin menjual Kepulauan Falkland ke Argentina dan menggunakan pajakan balik untuk kegunaan masa depan selama 99 tahun ke depan. Perjanjian serupa adalah dengan China di Hong Kong. Penggunaan operasi sedemikian biasanya disebabkan oleh aspek kewangan atau cukai entiti perniagaan.

Pulangan Pajakan: Skim

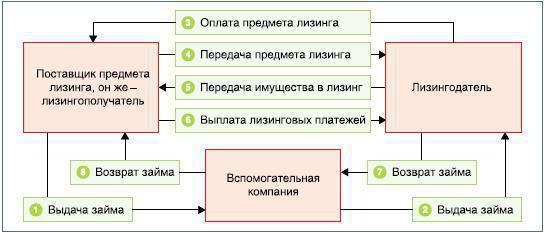

Transaksi kewangan semestinya merangkumi dua peserta. Yang pertama mereka pada masa yang sama bertindak sebagai penjual harta dan pemajak. Beliau kehilangan pemilikan peralatan, hartanah atau kenderaan, tetapi mendapat peluang untuk terus menggunakannya dengan bayaran. Pertimbangkan masa nyata pajakan semula:

- Ambil baki aset.

- Menyimpulkan kontrak jangka panjang di mana pajakan boleh dikembalikan akan dilaksanakan.

- Menjual harta dan membuat bayaran pendahuluan.

- Luangkan wang yang diterima daripada pemajak mengikut budi bicaranya.

- Teruskan menggunakan aset itu dan bayar bayaran bulanan untuknya.

- Perbelanjaan mengimbangi dengan mengurangkan pendapatan bercukai perusahaan.

- Apabila tamat tempoh kontrak, dapatkan harta itu kembali ke harta anda.

Anda perlu memahami bahawa jika pemajak melanggar syarat perjanjian, pemilik baru boleh menamatkan perjanjian secara unilateral dan menolak untuk memulangkan aset tersebut.

Perjanjian pajakan semula

Di bawah terma perjanjian, selepas pembelian, aset itu dipindahkan kepada penjual dengan bayaran. Sebab utama untuk menggunakan operasi sedemikian sebagai pajakan balik adalah pemindahan pemilikan syarikat induk dengan pemeliharaan nilai dan keuntungan aset. Juga, penjual boleh menerima sumber tunai tambahan dengan memindahkan dana isi rumah kepada pembeli. Bagi pemajak, urus niaga ini adalah pelaburan bercagar jangka panjang. Dia mungkin tidak bimbang tentang kehilangan wang atau kepentingan yang disepakati, kerana dia sentiasa mempunyai peluang untuk menyimpan aset sekiranya penjual melanggar syarat kontrak. Pulangan amanah kepada individu sering diamalkan oleh amanah pelaburan, yang beroperasi dengan sejumlah besar hartanah, dari premis pejabat ke hospital dan pangsapuri.

Elemen-elemen utama perjanjian

Hubungan pajakan dijamin dengan kontrak undang-undang. Di AS, beliau juga mempunyai ciri-ciri perjanjian. Setiap jenis pajakan mempunyai syarat khas tersendiri, yang dinyatakan dalam perjanjian. Secara umumnya bentuk kontrak termasuk aspek berikut:

- Nama pihak kepada perjanjian.

- Tarikh permulaan dan tempoh kontrak.

- Lokasi aset pajakan.

- Keadaan mengenai pembaharuan automatik, jika dipersetujui oleh pihak-pihak.

- Saiz dan kekerapan pembayaran untuk penggunaan aset.

- Syarat-syarat lain (insurans kerugian, pengehadan penggunaan harta, penyelenggaraan dan siapa yang bertanggungjawab untuknya).

- Fasal tentang penamatan kontrak (menggambarkan keadaan apabila kontrak berakhir lebih awal daripada jadual atau dibatalkan).

Penyelesaian yang mungkin untuk masalah aset perbankan toksik

Menurut editor perniagaan BBC Robert Peston, satu cara untuk menangani krisis gadai janji adalah lebih cepat. Dia mengenal pasti dua kelebihan utama operasi ini:

- Tidak perlu menilai aset toksik.

- Kerugian daripada yang terakhir diserap oleh bank dalam kumpulan yang jelas tetap dalam jangka panjang.

Sebab-sebab Penepian Kepemilikan

Pajakan peralatan yang boleh dikembalikan biasanya bermula dengan satu pihak (biasanya sebuah syarikat) yang menjual hartanah kepada pihak yang lain (paling sering pelabur institusi atau dana amanah). Kemudian dia menyewakannya untuk peratusan istilah tertentu. Sebab utama untuk melakukan transaksi kewangan seperti:

- Peluasan perniagaan, pembelian peralatan baru untuk pengeluaran, pelaburan dalam peluang baru. Kereta pajakan atau aset lain membolehkan sebuah syarikat untuk mengakses modal yang lebih besar daripada mekanisme kewangan tradisional. Apabila dijual, syarikat memperoleh akses kepada 100% daripada kos aset isi rumah. Tradisional perkiraan kewangan hadkan jumlah norma nisbah pinjaman kepada kos dan liputan.

- Membayar hutang dan meningkatkan lembaran imbangan syarikat.

- Penurunan dalam kewajipan cukai pemajak, yang disebabkan oleh peningkatan nilai tanah dan hartanah. Selain itu, penjual, menyewa premis, boleh memotong bayaran ini sebagai kos guaman.

- Menghadkan risiko yang berkaitan dengan memiliki hartanah, sebagai contoh, turun naik pasaran kitaran.

Faedah untuk Pembeli

Dana pelabur atau amanah, memperoleh pemilikan hartanah atau aset lain, juga mempunyai sebab yang mencukupi untuk ini. Antaranya ialah:

- Pulangan pelaburan yang jujur dalam bentuk pembayaran sewa sepanjang tempoh pajakan, pemilikan aset terlunas yang sudah mempunyai penyewa yang boleh dipercayai.

- Memiliki perjanjian aset aset jangka panjang dengan pembayaran bulanan dijamin.

- Keupayaan untuk memotong pelaburan dalam harta tanah, kereta atau peralatan yang boleh disalahkan dari dasar cukai, yang akan membolehkan anda dengan cepat memulangkan wang yang dibelanjakan untuk pemerolehannya.

Rangka kerja undang-undang di negara yang berbeza

Perjanjian leaseback popular di Perancis, AS, UK, Australia, Asia dan juga India. Dan ada penjelasan mudah untuk ini. Di Perancis, kesimpulan kesepakatan sedemikian mempunyai manfaat cukai yang signifikan. Di bawah skim itu, penjual boleh menggunakan harta itu dari satu hingga lapan minggu setahun (paling banyak - enam daripada dua belas bulan). Kerajaan Perancis menggalakkan, dengan menyediakan faedah cukai, melepaskan balik dalam sektor pelancongan untuk mengurangkan kekurangan perumahan sewa. Skim ini juga boleh digunakan apabila memperoleh tanah percuma, yang kemudiannya diberikan kepada kerajaan untuk digunakan. Perjanjian sewa tipikal biasanya dibuat di Perancis selama 9-11 tahun dan dapat diteruskan.

Di Amerika Syarikat, urus niaga kewangan biasanya dijalankan dengan hartanah. Ia adalah jenis pinjaman, di mana pembayaran sewa bertindak sebagai bunga di atasnya. Kekurangan pembiayaan memaksa lebih banyak perusahaan untuk menggunakan operasi seperti peralatan pajakan balik. Ia membolehkan anda dengan cepat menerima kemasukan wang tunai yang signifikan. Harus diingat bahawa kontrak itu boleh memberikan pulangan pemilikan pada akhir tempoh itu, dan meninggalkan harta itu sebagai milik pelabur. Dalam kes pertama, ini berlaku pada akhir tahun dalam kes pengesahan oleh Perkhidmatan Cukai Dalaman.

Konsep balik pajakan meluas di negara-negara Eropah, terutamanya di Sepanyol dan Switzerland. Aset yang paling sering dijual ialah studio, pangsapuri dan vila. Selalunya mereka terletak berhampiran resort ski dan pantai, kelab golf.