Likuiditas digunakan jika perlu untuk menilai keupayaan entiti sah untuk menampung liabiliti semasa dari harta miliknya sendiri. Likuiditas adalah bersempena dengan kelajuan yang mana syarikat boleh menukar hartanya ke dalam kewangan. Nisbah cepat menunjukkan berapa banyak hutang akan dilindungi oleh sumber tunai syarikat dan kesamaan mereka.

Konsep kecairan syarikat

Nisbah kecairan digunakan untuk aset syarikat. Berdasarkan kadar pelaksanaan, mereka adalah:

- Sangat cair. Hartanah ini tidak memerlukan jualan, atau dijual hampir serta-merta. Ini termasuk jangka pendek pelaburan kewangan dan dana.

- Cecair cepat. Penjualan aset ini tidak bertahan lama. Ini termasuk penghutang hutang, dan jangka pendek.

- Cecair sederhana. Ia dijual sama ada dengan kehilangan sebahagian daripada harga, atau cukup lama. Berkaitan saham perusahaan.

Tiga macam peluang

Berdasarkan kelajuan jualan harta, terdapat tiga jenis penunjuk:

- Nisbah kecairan mutlak, dikira untuk aset dengan kesolvenan yang tinggi.

- Nisbah cepat (atau pantas). Ia ditentukan oleh jumlah aset harta dengan kecairan yang tinggi dan cepat.

- Nisbah semasa. Berlaku untuk semua aset semasa.

Mana-mana penunjuk ini memberi peluang untuk menilai kecairan syarikat, memandangkan pengikatan pada tarikh tersebut.

Apakah kecairan segera

Nisbah cepat menunjukkan keupayaan syarikat untuk menutup hutang jangka pendek melalui jualan aset yang sangat cair. Aset cair bermakna wang, pelaburan kewangan jangka pendek, hutang penghutang, pembayaran balik yang dijangka dalam setahun.

Versi lain: jumlah keseluruhan aset semasa diambil, jumlah stok dikeluarkan dari situ.

Nisbah ini digunakan secara meluas oleh syarikat Rusia dan asing bersama dengan nisbah semasa. Tetapi, tidak seperti yang terakhir, apabila mengira kecairan segera, stok yang tidak aset yang sangat cair dikeluarkan daripada penunjuk umum aset semasa.

Nisbah kecairan cepat (mendesak) menunjukkan nisbah wang dan kesetaraan mereka. Iaitu, nisbah ini lebih tepat menunjukkan KPI kecairan syarikat daripada KPI kesolvenan semasa.

Terdapat satu anggapan dalam kerja-kerja syarikat yang dengan pertumbuhan nisbah kecairan (mendesak dan semasa), keupayaan perusahaan untuk menampung kewajibannya juga meningkat. Tetapi nilai yang terlalu tinggi mungkin menunjukkan ketidakcekapan penggunaan modal kerja. Kami memberi contoh: perusahaan mempunyai sejumlah besar wang tunai yang tidak digunakan, tetapi boleh melabur dalam aset syarikat lain dan membuat keuntungan.

Apa kecairan cepat menunjukkan

Nisbah kecairan cepat menyediakan peluang untuk mengira bahagian hutang semasa syarikat, yang mungkin dilindungi oleh sumber-sumber sendiri dalam jangka waktu yang singkat. Pengiraan penunjuk dilakukan pada nombor tertentu atau nombor, jika Anda perlu mengetahui dinamika koefisien.

Pengiraan kesolvenan sedemikian adalah yang paling menarik bagi rakan kongsi syarikat yang memberi pinjaman kepadanya. Tetapi petunjuk juga digunakan untuk kepentingan syarikat itu sendiri. Literasi perhitungan, secara besar-besaran, bergantung kepada kualiti maklumat sumber yang terlibat dalam pengiraan penunjuk.

Maklumat untuk pengiraan diambil dari penyata kewangan perusahaan.Sebaliknya, dari bahagian-bahagian aset semasa dan pinjaman jangka pendek ditunjukkan. Sekiranya anda memasukkan maklumat mengenai aset yang kelajuan jualan sebenarnya akan lebih rendah daripada yang dijangkakan (sebagai contoh: data mengenai sekuriti yang tidak boleh dipercayai atau tertunggak belum terima), gambaran sebenar akan diputarbelitkan. Hasilnya, semasa pengiraan adalah penting pada masa yang sama untuk menyiasat kualiti data yang diambil untuk pengiraan. Sekiranya terdapat keraguan tentang kualiti data, lebih baik untuk mengecualikannya.

Bagaimana untuk mengira nisbah cepat

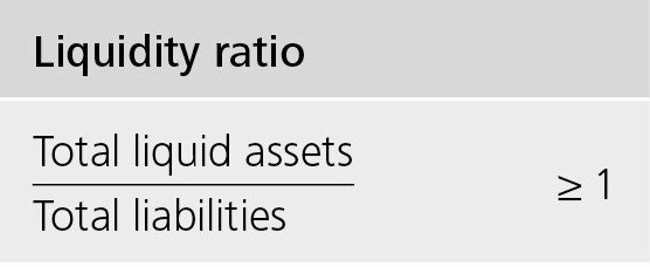

Rumusan penunjuk ini adalah seperti berikut: nisbah jumlah aset yang cair yang sangat cair dan cepat kepada jumlah hutang yang mesti dilindungi pada tahun ini.

Pengangka adalah jumlah dana, hutang penghutang jangka pendek dan pelaburan kewangan yang sama. Ia juga boleh dikira seperti berikut: jumlah aset semasa yang dikurangkan dengan saiz stok.

Liabiliti semasa - bahagian hutang sedia ada kepada pemiutang.

Kami mengira nisbah cepat pada kunci kira-kira:

Aset mudah dijual (A1) / (Liabiliti yang paling mendesak (P1) + Pinjaman dan pinjaman jangka pendek) = baris 1250 borang 1 + baris 1240 borang 1) / (garis 1520 borang 1 + baris 1510 borang 1).

Nilai optimum: di atas satu. Penunjuk di bawah menunjukkan keperluan kerja tetap dengan penghutang supaya syarikat berpeluang untuk memindahkan sebahagian asetnya kepada dana untuk penyelesaian dengan pihak-pihak lain.

Kami menganalisis petunjuk yang dihasilkan

Nilai nisbah cepat ditafsirkan secara berbeza.

Penunjuk adalah sama dengan satu: nilai harta yang cepat diniagakan dan sangat cair meliputi hutang.

Penunjuk ini lebih tinggi daripada satu: adalah mungkin untuk menjual aset dan perlindungan liabiliti semasa. Selepas itu, masih terdapat sebahagian daripada dana yang akan dilupuskan di syarikat itu.

Nisbah kecairan (urgent) mutlak di bawah satu: aset jualan cepat tidak mencukupi untuk membayar semua hutang semasa dalam jangka masa yang singkat. Di sini nilai optimum berada dalam jarak antara 0.7 hingga 1. Indikator terlalu rendah tidak menguntungkan, terutamanya jika terdapat banyak angka dalam pengiraan yang berkaitan dengan penghutang.

Analisis dinamik pekali

Kajian dinamik dapat menunjukkan perkara berikut:

- Penunjuk pertumbuhan menunjukkan peningkatan keupayaan syarikat untuk menampung liabiliti semasa dalam jangka masa yang singkat. Tetapi kadar pertumbuhan yang terlalu tinggi menunjukkan penurunan dalam kadar pusing ganti aset dan, akibatnya, penurunan keuntungan syarikat.

- Penurunan dalam penunjuk menunjukkan penurunan kesolvenan (kecairan) berhubung dengan hutang jangka pendek.

Apa yang mempengaruhi kesolvenan

Ketergantungan pada beberapa petunjuk boleh ditentukan oleh formula pengiraan. Peningkatan pengangka akan bermakna peningkatan nilai. Dalam erti kata lain, peningkatan bilangan akan dengan peningkatan dalam artikel:

- baki tunai;

- pelaburan kewangan jangka pendek;

- akaun belum terima dengan kematangan satu tahun.

Meningkatkan jumlah yang terdapat dalam penyebut tersebut akan mengurangkan nilai pekali. Pengurangan penunjuk akan berlaku kerana:

- meningkatkan jumlah pinjaman yang dikeluarkan untuk tempoh masa yang singkat;

- peningkatan dalam hutang jangka pendek kepada mereka yang mengeluarkan pinjaman;

- hutang yang tinggal kepada pemiutang.

Kesimpulannya

Demonstrasi prestasi optimum syarikat adalah hakikat bahawa jumlah yang dimiliki harus meliputi kira-kira dua puluh peratus liabiliti semasa. Tetapi bagi sesetengah organisasi Rusia, dengan mengambil kira struktur hutang jangka pendek dan heterogenitasnya, nisbahnya mungkin sekurang-kurangnya 0.5.

- Ksl = (aset semasa - stok) / liabiliti jangka pendek.

Nisbah kecairan cepat, formula yang ditunjukkan di atas, menunjukkan kemampuan perusahaan untuk memenuhi kewajibannya sekarang melalui penjualan aset yang sangat likuid.