Harta - ini adalah cara utama, harta perusahaan. Di bawah undang-undang semasa, aset sedemikian adalah asas cukai. Baca lebih lanjut mengenai bagaimana cukai hartanah terakru, pos yang digunakan dalam operasi ini, baca terus.

Asas

Asas cukai untuk organisasi adalah harta, yang disenaraikan sebagai "Aset Tetap". Untuk tujuan ini, akaun 01 dan 03 digunakan dalam lembaran imbangan. Jumlah cukai dikira pada nilai sisa objek tersebut. Ia ditakrifkan sebagai perbezaan di antara akaun "01 (03)" dan "02 (10)" Susut nilai. Algoritma untuk mengira dan menyiarkan cukai harta adalah berbeza untuk kumpulan objek yang berlainan. Oleh itu, OS perlu diambil kira dalam subkumpulan yang berbeza.

Kumpulan aset

Terdapat 4 kumpulan harta:

- harta yang dicatatkan pada nilai sisa;

- aset yang dikenakan cukai pada nilai kadaster;

- harta alih yang didaftarkan sehingga 01.01.13;

- harta alih yang didaftarkan selepas 01/01/13;

Cukai di BU tidak dikawal oleh perbuatan. Proses ini bergantung kepada dasar perakaunan syarikat, didokumenkan.

Pindahan Cukai Harta Tanah: Pemungutan

Amaun cukai boleh dikaitkan dengan apa-apa akaun perbelanjaan: aset tetap, perbelanjaan perniagaan am, perbelanjaan jualan, dll. Berapa kerap diakru cukai harta organisasi? Pengeposan untuk operasi ini termasuk akaun 91-2. Lebih mudah untuk memeriksa ketepatan pengiraan dan mengenal pasti ralat semasa jumlah debit ke akaun ini. Pertimbangkan penyertaan perakaunan utama:

- akruan cukai harta - DT91-2 KT68;

- pemindahan jumlah yang ditahan kepada bajet - DT68 KT51.

Penolakan dijalankan setiap suku tahun dan setiap tahun. Jika ralat dikesan, jumlah cukai diselaraskan menggunakan akaun cukai pendapatan. Sekiranya jumlah kutipan diabaikan, maka perbelanjaan dikurangkan: DT68 KT91. Jika yuran dikurangkan, maka, bersama dengan caj cukai tambahan (DT99 CK68), pengiraan penalti.

Kenderaan bermotor

Sehingga 2013, harta alih dikenakan cukai mengikut peraturan umum. Selepas pindaan kepada undang-undang, semua objek alih yang didaftarkan sehingga tahun 2013 dikecualikan daripada cukai. Jika objek didaftarkan tidak lama sebelum tarikh ini, maka, tertakluk kepada penggunaan penyertaan yang betul, akauntan boleh menangguhkan tarikh pendaftaran objek dan mengurangkan asas secara sah.

Pertama, anda perlu memecahkan perakaunan kenderaan menjadi dua sub akaun bergantung pada tarikh pembelian. Ia dicerminkan dalam kad objek dan selalunya bertepatan dengan hari yang ditetapkan dalam sijil penerimaan. Jika objek memerlukan pemasangan, maka tarikh pendaftarannya ditangguhkan untuk tempoh yang diperlukan untuk pemasangan. Urus niaga untuk mengira cukai harta tidak berubah pada masa yang sama, tetapi urutan penerimaan objek untuk perakaunan di pejabat perakaunan kelihatan berbeza:

- DT08 KT07 - objek dipindahkan untuk pemasangan.

- DT01KT08 - objek didaftarkan sebagai OS.

Jadi pada masa akan datang tiada pertanyaan dari badan pemeriksaan, adalah perlu untuk menambah pos ini dengan perintah pemindahan harta ke pemasangan.

Peraturan perundangan

Dokumen peraturan menyatakan prosedur untuk mengira dan mengisytiharkan jumlah cukai. Peraturan perakaunan ditentukan oleh setiap organisasi secara individu dan ditetapkan dalam perintah mengenai dasar cukai. Amaun cukai yang dibayar akan dibelanjakan. Penyiaran cukai hartanah bergantung kepada organisasi.

Barang perbelanjaan

Jumlah yuran harus dimasukkan dalam kos produk perkilangan.Organisasi memilih item perbelanjaan tertentu sendiri. Ia boleh:

- 44 - kos pelaksanaan;

- 91-2 - perbelanjaan lain;

- 20 (23,) - pengeluaran utama (bantu);

- 25 (26) - perbelanjaan overhead (umum).

Penggunaan hartanah dalam proses pengeluaran berfungsi sebagai asas pemilihan akaun kelas kedua untuk perakaunan kos. Pertubuhan perdagangan menggunakan akaun 44, pembekal perkhidmatan - 91-2. Pilihan terakhir adalah mudah. Menggunakan akaun ini membolehkan anda dengan mudah membuat penyelarasan pada masa hadapan.

Denda

Untuk mencerminkan jumlah cukai terakru yang salah, organisasi boleh dikenakan denda. Perkhidmatan Cukai Persekutuan memeriksa ketepatan menjaga unit kawalan dan unit kawalan. Penyataan yang salah atau tidak lama pada cukai ke atas harta adalah alasan untuk mengira denda. Dalam kes pertama, hukuman pentadbiran sebanyak 10 ribu rubel dijangka, untuk kesalahan berulang - 30 ribu rubel. Jika, akibat daripada kesilapan, pangkalan pengiraan cukai dikurangkan, maka jumlah denda meningkat kepada 40 ribu rubel. Jumlah yang sama hendaklah dibentangkan jika arahan rujukan dilanggar.

DASAR

Apabila mengira cukai, amaun yang dinyatakan dalam pengisytiharan itu termasuk dalam perbelanjaan umum. Sekiranya entiti menggunakan kaedah akruan, perbelanjaan diiktiraf pada hari terakhir suku tahun (tahun). Jika kaedah tunai digunakan, maka perbelanjaan diambil kira selepas cukai.

Contoh

Syarikat ini bekerja di OSNO. Cukai pendapatan dikira atas dasar akruan. Pada akhir tahun ini, asas cukai berjumlah 190 ribu Rubel. Kadarnya ialah 2.2%. Jumlah cukai: 190 * 0.022 = 4.18 ribu rubel.

Untuk tahun ini, syarikat itu memindahkan pendahuluan cukai ke bajet dalam jumlah:

- untuk suku saya. - 1010 rubel.;

- untuk suku kedua - 810 rubel.;

- untuk suku ketiga. - 870 gosok.

Untuk 4 meter persegi. perlu senarai: 4180 - 1010 - 810 - 870 = 1490 Rubles.

Pertimbangkan transaksi untuk pengiraan cukai harta dalam 1s 8.2:

- DT91-2 KT68 - 1490 - cukai untuk 2014 dikira (12/31/15).

- DT68 KT51 - 1490 - cukai untuk 2014 dibayar (03/26/16).

Jumlah yuran dimasukkan ke dalam perbelanjaan lain. Syarat ini disediakan oleh Art. 264 Kod Cukai Persekutuan Rusia. Sekiranya syarikat membayar balik cukai kepada rakan niaga, maka tuliskannya sebagai perbelanjaan, tidak ada sebab. Tetapi jika pembayaran balik ditetapkan oleh syarat-syarat kontrak, maka perbelanjaan ini dapat dikaitkan dengan perbelanjaan bukan operasi (Pasal 265 dari Kode Pajak Federasi Rusia). Benar, dalam kes ini, mereka perlu mempertahankan hak mereka di mahkamah. Keadaan konflik dapat dielakkan dengan meletakkan jumlah pampasan dalam pembayaran yang terpisah, misalnya penyediaan layanan.

STS

Organisasi yang terletak di "sistem mudah" tidak membayar cukai. Pengecualian adalah perusahaan yang mempunyai harta di neraca yang asasnya dikira pada nilai kadaster. Bayaran dibuat secara umum.

Jika syarikat menggunakan skim "pendapatan STS", maka cukai harta tidak akan mengurangkan asas. Sekiranya skim "Pendapatan STS - perbelanjaan" digunakan, maka jumlah cukai dimasukkan ke dalam perbelanjaan dalam tempoh apabila dana dipindahkan ke bajet.

UTII

Perusahaan yang terletak di UTII tidak membayar cukai harta. Pengecualian adalah organisasi yang mempunyai harta dalam kunci kira-kira yang asasnya dikira pada nilai kadaster. Bayaran dibuat secara umum. Jumlah asas cukai untuk mengira UTII tidak dapat dikurangkan.

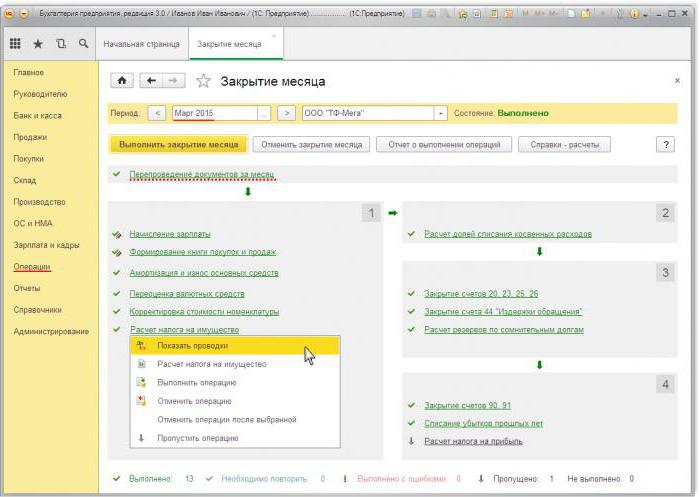

Penyiaran cukai harta dalam 1s 8.3

Untuk mengira jumlah cukai dalam 1C, anda perlu mengisi kad OS. Untuk melakukan ini, anda perlu terlebih dahulu memanfaatkan objek dengan dokumen "Resit Barangan" dengan jenis operasi "Peralatan". Dokumen harus menunjukkan jumlah objek dan amaun awal. Hasil daripada dokumen tersebut, transaksi berikut terbentuk: DT08 KT01 dan DT19 KT60. Seterusnya, anda perlu membuat dan menyiarkan dokumen "Penerimaan OS untuk perakaunan". Dokumen ini melengkapkan proses pembentukan kos awal dan meletakkannya beroperasi. Nilai buku terbitan boleh dilihat dalam laporan "SAL dalam akaun" 08.

Pulangan cukai terletak di Seksyen Pelaporan yang Dikawal.Untuk menjana data secara automatik, anda perlu memilih borang laporan tertentu dan klik butang "Isi". Program ini memaparkan kos purata untuk tahun ini, dan kemudian menjalankan akruan. Jumlah akhir tercermin dalam Bahagian 1. Jika pengiraan dibuat pada nilai kadaster, hasil akhir ditunjukkan dalam Bahagian 3.