Tidak semestinya syarikat sedemikian wujud di mana tidak pernah ada keperluan untuk membeli sesuatu secara tunai atau menghantar pekerja dalam perjalanan perniagaan. Ini bermakna itu laporan perbelanjaan penyiaran di atasnya, prosedur untuk bekerja dengan dokumen - isu semasa. Jika penting untuk anda memahaminya, baca artikel tersebut.

Apakah laporan perbelanjaan?

Ini adalah dokumen yang mengandungi maklumat mengenai tujuan yang dibayarkan terlebih dahulu kepada pekerja untuk tujuan rasmi dibelanjakan. Sebagai keterangan, dokumen sokongan dilampirkan pada laporan: cek, tiket, jalan pintas dan kertas kewangan lain.

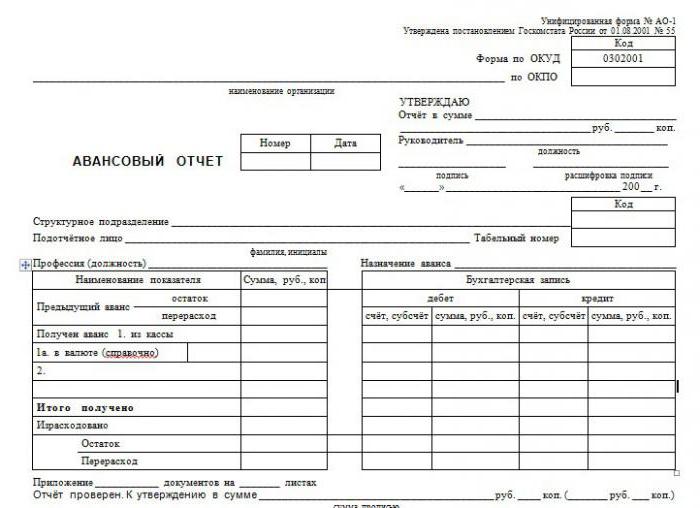

Untuk laporan terdapat borang piawaian yang diluluskan No. AO-1. Dokumen itu tergolong dalam kumpulan utama. Orang yang bertanggungjawab terlibat dalam mengisi borang, iaitu orang yang menerima wang itu untuk menyelesaikan tugas itu. Tugas perakaunan adalah untuk menyemak laporan perbelanjaan, mencerminkan penyertaan dalam perakaunan. Bentuknya mengandungi dua bahagian: pangkalan, yang tetap dalam penyimpanan, dan resit, ditujukan kepada pekerja.

Bagaimana untuk mencerminkan laporan dalam program perakaunan?

Untuk menggambarkan data mengenai orang yang bertanggungjawab adalah bertujuan skor 71, yang dimiliki oleh kumpulan pasif aktif. Mari lihat cara membuat laporan awal, penyataan khusus untuk dokumen ini dalam pangkalan data.

Semuanya bermula dengan penerbitan dana kepada orang yang bertanggungjawab. Kemasukan dibuat untuk debit 71 dan kredit 50 jika dana dikeluarkan dari meja tunai perusahaan. Ia berlaku bahawa pendahuluan dipindahkan dari akaun semasa ke kad bank, maka rekod itu akan Dt 71 Kt 51. Dokumen itu sama ada pesanan tunai perbelanjaan dengan tandatangan orang yang bertanggungjawab sama ada perbankan pesanan pembayaran penyata akaun.

Selepas tugas selesai dan dokumen sokongan disediakan, anda perlu menutup jumlah pendahuluan. Mungkin terdapat akaun yang berbeza dalam debit, ia bergantung kepada apa yang dikeluarkan wang itu. Jika bagi pembelian bahan-bahan, maka akaun 10 diaktifkan, jika untuk barangan, maka 41. Laporan pendahuluan pada perjalanan pos mempunyai yang berikut: debit akaun 20, 26, 44, bergantung pada apakah perjalanan itu dihubungkan dengan kegiatan produksi perusahaan atau dengan perdagangan. Secara umum, rekod akan kelihatan seperti ini: Dt 10 (41, 20, 26, 44) Kt 71.

Ia jarang berlaku bahawa jumlahnya dikeluarkan dengan tepat. Biasanya lebih banyak wang daripada yang diperlukan atau kurang. Untuk memulangkan jumlah yang tidak digunakan, terdapat catatan Dt 50 Kt 71, jika ada overspending pada laporan perbelanjaan - pengeposan Dt 71 Kt 50 (51).

Sekiranya pekerja tersebut menjadi tidak jujur, membelanjakan penyelewengan atau tidak menyediakan dokumen, maka rekod Dt 94 Kt 71 dihapus kira - penghapusan amaun kekurangan dan kerugian perusahaan. Kemudian Dt70 Kt 94 - potongan daripada gaji pekerja yang dikeluarkan terhadap laporan perbelanjaan. Transaksi utama berakhir di sana.

Melaporkan tarikh akhir dan liabiliti

Mengikut undang-undang, seseorang yang bertanggungjawab diwajibkan mengemukakan dokumen sokongan kepada jabatan perakaunan dalam tempoh tiga hari selepas penyempurnaan tugasan kerja.

Jika pekerja tidak melakukan ini, maka jumlah yang dikeluarkan dianggap sebagai pinjaman kepada pekerja. Akauntan mesti mengira manfaat material daripada penggunaan sumber perusahaan. Di samping itu, adalah perlu untuk terakru dan dipindahkan ke cukai pendapatan peribadi belanjawan daripada jumlah manfaat material, yang mana kadarnya 35%.

Tanggungjawabnya agak serius, jadi lebih baik tidak melanggar tarikh akhir untuk penyediaan dokumen sokongan.

Bagaimana untuk mengisi laporan perbelanjaan?

Borang ini biasanya dikeluarkan di jabatan perakaunan perusahaan. Anda boleh menggunakan perkhidmatan khas di Internet.

Nombor siri laporan akan ditolak oleh akauntan, pekerja mesti menyatakan tarikh siap. Kemudian maklumat dimasukkan ke dalam blok data mengenai organisasi: nama, OKPO, kedudukan dan nama kepala, nama ketua akauntan dan akauntan yang terlibat secara langsung dalam mengesahkan laporan.

Seterusnya, maklumat mengenai orang yang bertanggungjawab diisi di: nama penuh pekerja, jawatan, nama unit dan kod, nombor kakitangan.

Kedua-dua blok dalam bentuk yang dikeluarkan oleh jabatan perakaunan biasanya telah diisi.

Dalam jadual khas, anda perlu memasukkan semua dokumen sokongan dengan nombor, tarikh dan nama, nyatakan jumlah bagi setiap. Kira jumlahnya.

Kawalan dan kelulusan

Dokumen yang dikemukakan diperiksa, penyertaan perakaunan dibuat pada laporan awal. Apakah kawalannya?

Pertama sekali, anda perlu memastikan bahawa perbelanjaan telah disasarkan. Kemudian kehadiran semua dokumen yang perlu diperiksa, ketepatan pelaksanaannya. Ia perlu untuk mengawal dan mengisi laporan, terutamanya memberi perhatian kepada bahagian aritmetik.

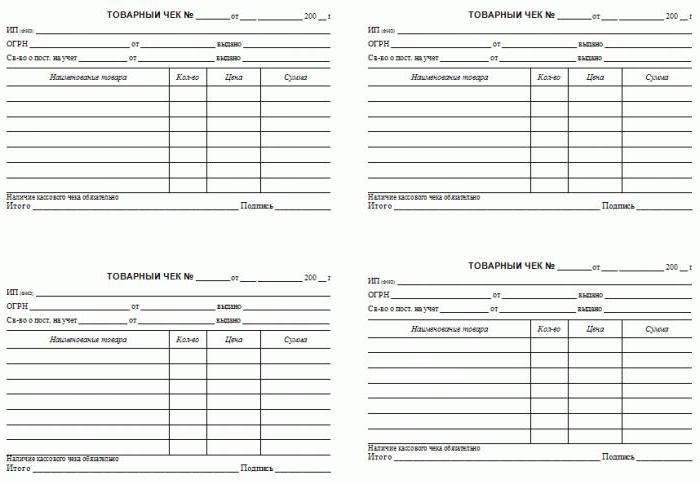

Perbelanjaan tunai disahkan oleh cek dengan pecahan jawatan atau resit jualan yang dilampirkan, akar penerimaan tunai, laporan pelaporan yang lain.

Jika pekerja yang dibayar oleh kad kredit, maka harus ada resit terminal pembayaran, cek.

Orang yang bertanggungjawab perlu mengeluarkan resit bahawa segala perkara yang diperlukan telah diserahkan dan diterima untuk pengesahan. Laporan ini disahkan oleh tandatangan ketua, ketua akauntan dan pakar tanggungjawab. Selepas laporan awal diperiksa dan diluluskan, posting telah dilakukan, mereka dihantar untuk penyimpanan.

Bolehkah saya memotong VAT?

Sekiranya cek berfungsi sebagai dokumen yang membenarkan, maka adalah mustahil untuk menerima VAT untuk potongan pada mereka, walaupun ia disorot dalam dokumen. Asasnya hanya invois, jika ada, potongan itu sah.

Lingkaran orang yang bertanggungjawab

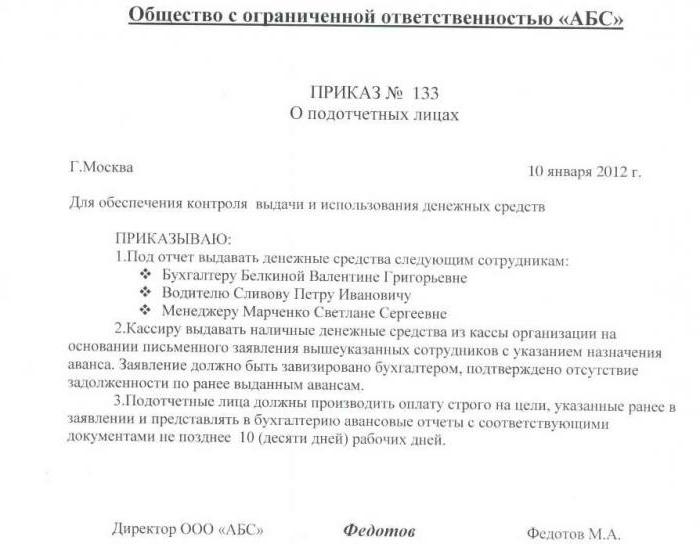

Tidak setiap pekerja mempunyai hak untuk menerima pendahuluan. Jika organisasi itu akan memberi wang kepada semua orang, ini akan menimbulkan persoalan dari pihak berkuasa pengawalseliaan. Oleh itu, lingkaran orang yang bertanggungjawab harus dibatasi. Ia termasuk hanya pekerja yang, dengan tugas tugasnya, sebenarnya harus melakukan tugas yang memerlukan bayaran pendahuluan.

Sebagai tambahan untuk mengehadkan bulatan orang, batas pada jumlah harus diperkenalkan. Ini dibuat dengan bantuan perintah khas, yang menetapkan siapa sebenarnya mempunyai hak untuk menerima pendahuluan, untuk apa tujuan dan sejauh mana. Perintah ini disimpan dalam perakaunan.

Jika pekerja tidak melaporkan jumlah yang dikeluarkan kepadanya dalam subreport tadi, dia tidak berhak untuk menerima pendahuluan sehingga membenarkan dokumentasi disediakan.