Katra persona, kas plāno reģistrēt individuālu uzņēmēju vai uzņēmumu, domā par to, kuru nodokļu sistēmu izvēlēties. Tas ir atkarīgs no izvēlētā režīma, kas nosaka, cik nodokļus organizācija maksās, kā arī to, kādus ieguvumus un koncesijas no valsts var izmantot. Tajā pašā laikā uzņēmēji bieži domā par to, kas ir OSHO. Šo sistēmu pārstāv vispārīgais režīms, kuru var izmantot gan individuālie uzņēmēji, gan uzņēmumi. Tas ir vissarežģītākais, jo obligāti jāveic grāmatvedības uzskaite, tiek aprēķinātas un samaksāti daudzi maksājumi.

Pamata jēdziens

Pētot daudzās nodokļu sistēmas, kuras var izmantot uzņēmēji Krievijā, daudzi cilvēki vēlas uzzināt, kāda ir pamata nodokļu sistēma. Šī nodokļu režīma iezīmes ietver:

- automātiski visi jaunie uzņēmumi vai uzņēmēji tiek pārvietoti uz šo sistēmu, ja 10 dienu laikā pēc reģistrācijas tie neiesniedz paziņojumu Federālajam nodokļu dienestam par pāreju uz citu režīmu;

- parasti OSNO izvēlas uzņēmumi un uzņēmēji, kuriem, lai strādātu ar dažādiem piegādātājiem vai klientiem, ir jāizmanto PVN;

- izvēloties šo režīmu, ir svarīgi sagatavoties nepieciešamībai maksāt neskaitāmas nodevas, kā arī veikt sarežģītu grāmatvedību;

- galvenā maksa šajā režīmā ir ienākuma nodoklis, parādot uzņēmuma rezultātu.

Ir atļauts apvienot vispārējo režīmu ar citiem nodokļu režīmiem, kas atļauti Krievijas Federācijā. Izņēmums ir OSNO izmantošana vienlaikus ar vienkāršoto nodokļu sistēmu vai vienoto datu glabāšanas sistēmu.

Atšķirība no citām sistēmām

Lai saprastu, kas ir OSNO, ir svarīgi saprast atšķirības starp šo režīmu un citām sistēmām. Šīs atšķirības ietver:

- vienkāršotus režīmus piemēro tikai nodokļu maksātāji, tie ir piemēroti dažādām prasībām, kas saistītas ar darbinieku skaitu, peļņu vai pamatlīdzekļiem, bet vispārējo sistēmu bez ierobežojumiem var izmantot jebkurš uzņēmums vai individuālais uzņēmējs;

- izmantojot preferenču sistēmas, nodokļu slogs tiek ievērojami samazināts, bet, piemērojot OSHO, ir svarīgi sagatavoties nepieciešamībai aprēķināt un maksāt milzīgu nodokļu summu;

- noteikti visi OSNO uzņēmumi maksā īpašuma nodokli budžetā.

Ienākuma nodokli maksā tikai tad, ja tiek izmantots vispārējais režīms. Izmantojot citas sistēmas, tiek aprēķināts tikai viens nodoklis, aizstājot vairākus nodokļus, ko pārstāv ienākuma nodoklis, PVN un īpašuma nodoklis.

Kad ir izdevīgi izmantot OSNO?

Ja jūs labi pārzināt visas OSNO iespējas, tad šī režīma izmantošana faktiski ir izdevīga. Ieteicams izvēlēties šādos apstākļos:

- galvenie darbuzņēmēji izmanto OSNO, tāpēc viņi maksā un atmaksā PVN;

- uzņēmuma darbība ir saistīta ar valsts ārējo ekonomiku, tāpēc ir ieteicams piemērot režīmu, ja uzņēmums pārdod preces uz ārvalstīm vai importē preces pāri robežai uz Krieviju

- uzņēmums izvēlas darbības, uz kurām attiecas ienākuma nodokļa atbrīvojums, piemēram, nodarbojas ar lauksaimniecību, strādā medicīnas jomā vai sniedz sociālos pakalpojumus iedzīvotājiem.

Iepriekšminētajās situācijās OSNO izvēle ir labākais risinājums. Tajā pašā laikā OSNO grāmatvedības politiku patstāvīgi izvēlas un izveido uzņēmuma vadītājs.

Plusi un mīnusi, izmantojot sistēmu

Lai saprastu, kas ir OSNO, kā arī gadījumos, kad ieteicams izmantot režīmu, ieteicams labi izpētīt sistēmas lietojuma pozitīvos parametrus. Tie ietver:

- galvenais pluss ir PVN samaksa, jo, aprēķinot šo maksu, jūs varat piesaistīt lielu skaitu lielu darījumu partneru, kuri strādā saskaņā ar vispārējo režīmu, jo šī mijiedarbība ļauj samazināt nodokļu slogu;

- uzņēmējiem nav ierobežojumu, tāpēc jūs varat strādāt jebkurā darbības virzienā, palielinot ieņēmumus un peļņu;

- Uzņēmēji var apvienot OCHN ar UTII vai patentu sistēmu, kas dod iespēju optimizēt nodokļus.

Vispārējā režīma piemērošanas trūkumi ietver nepieciešamību aprēķināt un maksāt lielu skaitu dažādu maksu. Darba sākšanas laikā noteikti izmantojiet profesionāla grāmatveža palīdzību, jo katru gadu ir jāsagatavo liels skaits ziņojumu, deklarāciju un citu dokumentu.

OSNO uzņēmumu izmantošanas nianses

Visbiežāk izmanto OSNO organizācijas. Šo režīmu izvēlas lielo uzņēmumu pārstāvji. Ar ieņēmumiem, kas pārsniedz 150 miljonus rubļu gadā, nebūs iespējams izmantot dažādas vienkāršotas sistēmas. Dažādos uzņēmumos OSNO izmantošanas iespējas ir šādas:

- uzņēmumi ir ienākuma nodokļa maksātāji, un likme šai iekasēšanai ir 20% no peļņas;

- ienākuma nodoklis tiek maksāts ceturksnī vai mēnesī;

- PVN jāaprēķina, ja saņemtie ienākumi nedod iespēju saņemt atbrīvojumu no šīs nodevas maksāšanas;

- firmas pārskaita apdrošināšanas maksājumus par visiem algotiem speciālistiem, tāpēc 26% tiek pārskaitīti PF, 2,9% - Sociālās apdrošināšanas fondā un 5,1% no katra darbinieka ienākumiem FFOMS;

- grāmatvedībā maksu aprēķināšanai tiek izmantota uzkrāšanas metode, bet ir atļauts izmantot naudas metodi ar nelieliem ienākumiem;

- lielajiem nodokļu maksātājiem tiek prasīts uzturēt pilnu grāmatvedību, tāpēc vienkāršota grāmatvedība ir atļauta tikai maziem uzņēmumiem.

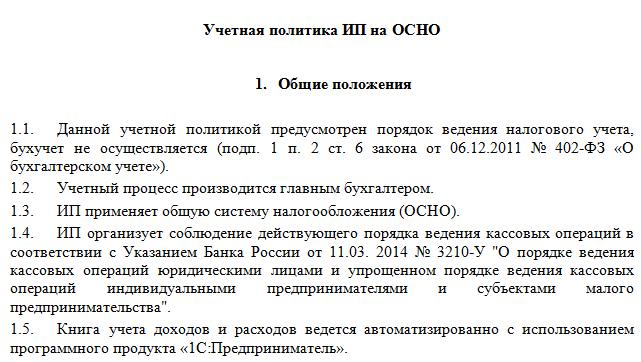

Vispārējā režīma izmantošanas īpatnības ir nepieciešamība uzturēt OSNA grāmatvedības politiku. Tā paraugu var izpētīt zemāk. Procesu veic gan firmas, gan individuālie uzņēmēji.

Īpašība IP

Pāreja uz OSNO ir atļauta ne tikai uzņēmumiem, bet arī privātiem uzņēmējiem. Šī IP režīma izmantošanai ir šādas iespējas:

- galvenais uzņēmēju nodoklis ir iedzīvotāju ienākuma nodoklis, kas veido 13% no individuālo uzņēmēju ienākumiem;

- tiek samazināts uzņēmēja sastādīto pārskatu un deklarāciju skaits salīdzinājumā ar uzņēmumiem;

- Strādājot jebkurā režīmā, individuālajam uzņēmējam ir pienākums pašam pārskaitīt fiksētos maksājumus uz valsts līdzekļiem.

Parasti uzņēmēji dod priekšroku vienkāršotiem režīmiem, kas ievērojami samazina nodokļu slogu. Izmantojot preferenču sistēmas, parasti tiek iesniegta viena deklarācija, kuru var sastādīt pats uzņēmējs. Ja tiek izvēlēts OSNO, tad grāmatvedība ir daudz sarežģītāka, tāpēc ieteicams nekavējoties algot profesionālu grāmatvedi.

Pārejas noteikumi

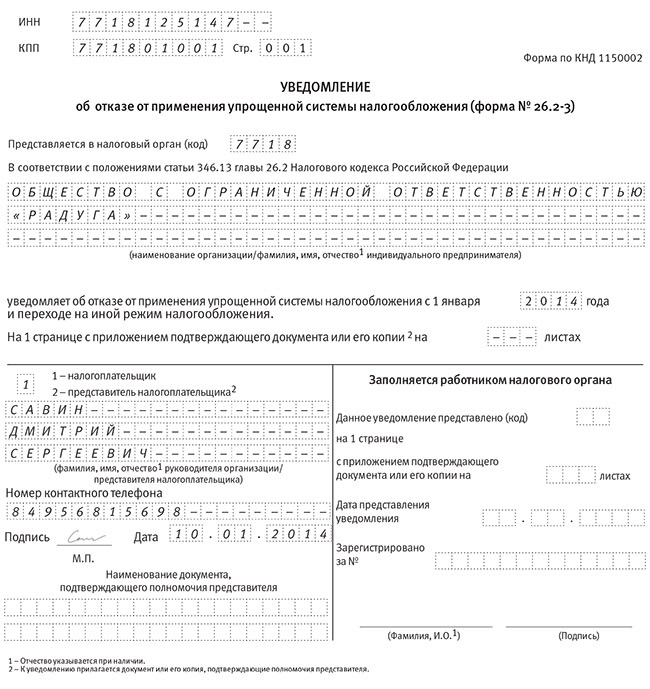

Ja individuālais uzņēmējs vai uzņēmuma vadītājs nolemj izmantot vispārējo režīmu, rodas jautājums, kā pāriet no vienkāršotās nodokļu sistēmas uz pamata nodokļu sistēmu. Procedūru var veikt dažādos veidos:

- ja tiek veikta uzņēmuma vai individuāla uzņēmēja reģistrācija, tad visi nodokļu maksātāji tiek automātiski pārsūtīti OSNO, tādēļ, ja 10 dienu laikā neiesniedzat paziņojumu par pāreju uz citu režīmu Federālajā nodokļu dienestā, varat izmantot vispārējo režīmu;

- lai pārslēgtos no cita režīma, pietiek tikai ar paziņojuma iesniegšanu par izstāšanos no preferenču sistēmas gada sākumā;

- ja uzņēmums vai individuālais uzņēmējs vairs neatbilst vienkāršotās sistēmas prasībām, tas automātiski pārslēdzas uz vispārējo režīmu.

Visbiežāk uzņēmēji pāriet uz OSNO, pārkāpjot prasības par vienkāršoto režīmu izmantošanu.Piemēram, viņu ieņēmumi var palielināties līdz 150 miljoniem rubļu. gadā vai personālā tiek reģistrēti vairāk nekā 100 cilvēku. Ja tiek izmantots UTII, tad ir iespējams, ka noteiktā laikā noteikta reģiona vietējās varas iestādes aizliegs izmantot šo režīmu.

Pārejai nav nepieciešams sastādīt pieteikumu par OCO, jo pietiek ar iepriekš izvēlētā vienkāršotā režīma sastādīšanu ar paziņojumu par darbības pārtraukšanu.

Kādus pārskatus sastāda uzņēmumi?

Ja firmas izvēlas vispārējo režīmu, regulāri tiek sagatavoti šādi dokumentu veidi:

- PVN deklarācijas tiek sastādītas reizi ceturksnī, un pati maksa tiek pārskaitīta katru mēnesi;

- ceturkšņa ienākuma nodokļa pārskatu, kas nodots līdz pārskata ceturksnim sekojošā mēneša 28. datumam;

- finanšu pārskatus, kas uzrādīti peļņas un zaudējumu aprēķinā un bilancē, turklāt šie dokumenti ir iesniegti līdz 1. aprīlim;

- transporta nodokļa deklarēšana;

- īpašuma nodokļa pārskats, kurā ņemts vērā, kuri nodokļu objekti tiek izmantoti uzņēmuma biznesā.

Ja uzņēmums noteiktā brīdī pārtrauc darbu, tad ir atļauts sastādīt un iesniegt nulles deklarācijas. ESSA ziņojumus var iesniegt elektroniski vai rakstiski. Pirmajā gadījumā ir nepieciešams digitālais paraksts.

Ziņojumi IE

Uzņēmējiem jāapkopo šāda veida ziņojumi par OSNO:

- PVN deklarēšana;

- 3-NDFL deklarācijas darba devējam tiek sastādītas vienu reizi gadā, turklāt, ja vadītājs ir Krievijas Federācijas iedzīvotājs, no viņa ienākumiem tiks iekasēti 13%, bet, ja viņš ir nerezidents - 30%;

- ja kadastrālā vērtība tiek aprēķināta par īpašumu, kas izmantots darba procesā, tad par to maksā īpašuma nodokli, tāpēc par šo iekasēšanu katru gadu tiek sastādīta deklarācija.

Turklāt uzņēmumi un uzņēmēji sagatavo dažādas licences un atļaujas izvēlētajai darba jomai. Ja viņi pieņem darbā speciālistus, tad jums ir jāmaksā par visiem pilsoņiem iemaksām Federālajā nodokļu dienestā un dažādos valsts fondos. Darbiniekiem līdz katra gada 1. aprīlim tiek sagatavots ziņojums, un tiek iesniegtas arī 6-NDFL deklarācijas. Īpašie dokumenti tiek pārskaitīti PF un citos valsts fondos.

Kombinācija ar citiem režīmiem

Īpašās nodokļu sistēmas nodokļu sistēmu ir atļauts apvienot ar citiem režīmiem, bet izņēmums ir USCH un vienkāršotā nodokļu sistēma. Tāpēc visizplatītākais režīms tiek izmantots kopā ar UTII.

Izmantojot dažādas sistēmas, ir svarīgi zināt par atsevišķas grāmatvedības kārtošanas noteikumiem. Par katru nodokli tiek aprēķināti ienākumi un izdevumi. Ja dažas izmaksas piemēro divām sistēmām, tās tiek sadalītas, ņemot vērā izvēlētās darbības.

Secinājums

OSNO ir vispārējs režīms, ko var piemērot gan intelektuālā īpašuma tiesības, gan dažādi uzņēmumi. Šīs sistēmas izmantošanai ir daudz priekšrocību un daži trūkumi. Dažās situācijās OSNO izmantošana ir vislabvēlīgākā nodokļu maksātājiem.

Ja uzņēmumi vai individuālie uzņēmēji izvēlas vispārējo režīmu, viņiem vajadzētu saprast, kādi nodokļi ir jāmaksā, kā arī to, kādus pārskatus sagatavo federālais nodokļu dienests. Ja jūs pārkāpjat nodokļu likumu prasības, jums būs jāsaskaras ar nopietniem naudas sodiem.