Krievijā ir divas galvenās nodokļu sistēmas: klasiskā un vienkāršotā. Organizācijas reģistrācijas laikā varat izvēlēties nodokļu sistēmu. Jūs varat arī mainīt klasisko sistēmu uz vienkāršotu sistēmu organizācijā, kas jau kādu laiku darbojas, ja vadītāji uzskata, ka šāda iespēja viņiem ir izdevīgāka. Uzziniet, kā mainīt nodokļu sistēmu, kādi ir nosacījumi tam, kā iesniegt paziņojumu par pāreju uz vienkāršoto nodokļu sistēmu.

STS vai IOS?

Šādu sistēmu iemesla dēļ sauc par vienkāršotu. Izmantojot vienkāršoto nodokļu sistēmu, jums jāmaksā mazāk nekā dažādi nodokļi. Organizācija saņem atbrīvojumu no ienākuma nodokļa, īpašuma nodokļa un PVN. Šie trīs nodokļi tiek aizstāti ar vienu. Tie ir 6% no ienākumiem vai 15% no ienākumiem, kas tiek samazināti par izdevumu summu. No pirmā acu uzmetiena šķiet, ka šāda sistēma acīmredzami ir izdevīgāka.

Tomēr patiesībā tas ne vienmēr notiek. Organizācijas izveidošanas posmā ne vienmēr ir iespējams precīzi paredzēt uzņēmuma likteni: kādi būs ieņēmumi, ar kuriem tiks noslēgti piegādātāju līgumi, cik darbinieku strādās uzņēmumā, cik pamatlīdzekļu.

Tāpēc uzņēmējiem tika atstāta iespēja izvēlēties nodokļu sistēmu ne tikai uzņēmuma dibināšanas laikā, bet arī pēc kāda laika, kad dati jau parādīsies un būs iespējams pašiem noteikt, kurš ir izdevīgāk. Tomēr pārejai jums jāievēro virkne nosacījumu.

Nosacījumi CWS mainīšanai uz USN

STS tika izstrādāta, lai atvieglotu mazo un vidējo uzņēmumu, individuālo uzņēmēju dzīvi. Lielajiem uzņēmumiem nevajadzētu izmantot atbalsta pasākumus, lai netiktu apdraudēts budžets. Tāpēc ne visiem ir tiesības izmantot vienkāršoto nodokļu sistēmu. Kādi ir attiecīgie kritēriji?

- Darbinieku skaits.

- Ieņēmumu summa par deviņiem gada mēnešiem.

- Uzņēmuma īpašuma atlikušā vērtība.

- Zaru klātbūtne.

- Citu organizāciju klātbūtne uzņēmuma dalībnieku vidū.

Tātad vidējais organizācijas darbinieku skaits vienkāršotajā nodokļu sistēmā nedrīkst pārsniegt 100 cilvēkus. Ienākumu summa 9 mēnešiem nevar būt lielāka par 45 miljoniem rubļu, ko palielina ar deflatora koeficientu 1,147 (par 2015. gadu). Tas ir, par 2015. gadu ieņēmumi ir nedaudz vairāk par 51,5 miljoniem rubļu. Uzņēmuma īpašums tā atlikušajā vērtībā nedrīkst pārsniegt 100 miljonus rubļu. Organizācijai nevar būt arī filiāles vai pārstāvniecības. Citu organizāciju daļa tajā, kas pāriet uz vienkāršoto nodokļu sistēmu, nedrīkst pārsniegt 25%.

Darbības veidam un citām niansēm ir virkne ierobežojumu, taču to jau var attiecināt uz īpašiem gadījumiem, kurus šī raksta ietvaros mēs nepieskarsim.

Paziņojums par pāreju uz vienkāršoto nodokļu sistēmu

Vai domājat mainīt nodokļu sistēmu? Pārbaudiet savu organizāciju atbilstoši iepriekšminētajiem kritērijiem. Ja organizācija viņus satiek, tai ir tiesības iesniegt paziņojumu par pāreju uz vienkāršoto nodokļu sistēmu.

Svarīgs punkts. Tikai jaunizveidotai organizācijai ir tiesības sākt piemērot STS no jebkura gada mēneša. Pašreizējais var sākt izmantot vienkāršoto nodokļu sistēmu tikai no jaunā gada 1. janvāra. Paziņojums jāiesniedz līdz 15. janvārim. Šis dokuments ir paziņojošs, tāpēc nav jāgaida nodokļu inspekcijas apstiprinājums. Pietiek ar atzīmi uz dokumenta kopijas. Galvenais ir tas, ka paziņojums par pāreju uz vienkāršoto nodokļu sistēmu tika iesniegts savlaicīgi.

Nodokļu objekta maiņa ir iespējama tikai reizi gadā. Jaunu ar nodokli apliekamu priekšmetu lietojums sākas jaunā gada 1. janvārī.

Kā un kur ir paziņojums

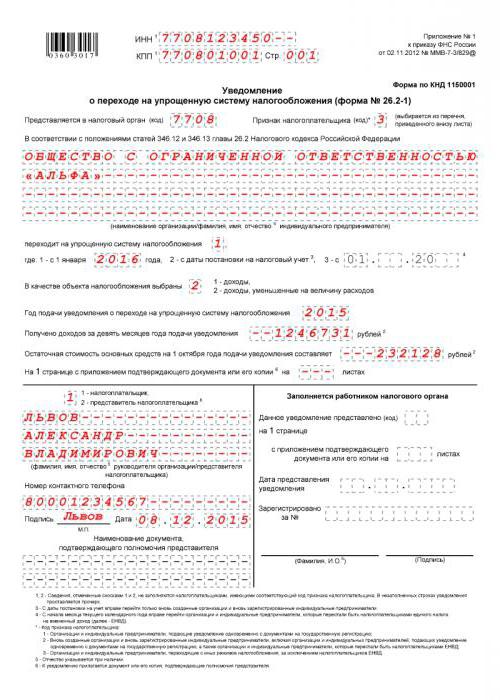

Ir iespējams informēt pārvaldes iestādes brīvā formā, taču to būs vieglāk izdarīt, izmantojot standarta lietojumprogrammu. Šī ir forma 26.2-1. Tas ir vienkārši, satur tikai vienu lapu. Jūs varat pieteikties personīgi vai izmantojot īpašus saziņas līdzekļus, ja tādi ir izveidoti jūsu organizācijā.

Kur iet pieteikums pārejai uz vienkāršoto nodokļu sistēmu? Jums jāiesniedz dokumenti federālajam nodokļu dienestam organizācijas reģistrācijas vietā.

Kā aizpildīt paziņojumu par pāreju uz vienkāršoto nodokļu sistēmu

Dokumentu var aizpildīt manuāli ar zilu pildspalvu salasāmiem drukātiem burtiem. To var izdarīt datorā, lejupielādējot veidlapu no interneta, vai arī īpašā programmā.

Redzēsim, kā aizpildīt paziņojumu STS. Pirmajā rindā jāievada organizācijas INN, otrajā - kontrolpunkts. Šī informācija ir jāņem no organizācijas reģistrācijas sertifikāta. Nodokļu iestādes kods parasti sakrīt ar pirmajiem četriem cipariem organizācijas TIN. Izņēmumu var izdarīt tikai tad, ja organizācija ir mainījusi savu juridisko adresi uz adresi, kas ir citas nodokļu iestādes jurisdikcijā.

Kolonna "Nodokļu maksātāja zīme". Ir trīs iespējas: viena tām organizācijām, kuras tikai tagad reģistrējas, divas tām, kuras pārslēdzas no UTII, un trīs tām, kuras pārslēdzas no citiem režīmiem. Dokumenta piezīmē ir visi šie dati. Tālāk jums jāievada organizācijas nosaukums, stingri ievērojot dibināšanas dokumentus.

Pēc tam kolonnā blakus uzrakstam "iet uz vienkāršotu nodokļu sistēmu" ir jānovieto vienība vai deuce. Viena, ja pāreja uz vienkāršoto nodokļu sistēmu notiek vienlaikus ar reģistrācijas datumu, otra - ja no jaunā kalendārā gada.

Tālāk ir jānorāda nodokļu objekts: 1 - ienākumi, 2 - ienākumi, no kuriem atskaitīti izdevumi. Pēc tam tiek uzrakstīts paziņojuma iesniegšanas gads, tiek aizpildītas rindas ar datiem par ienākumiem par 9 mēnešiem un īpašuma atlikušo vērtību.

STS uzglabāšanas apstākļi

Ir gan kritēriji, lai iesniegtu paziņojumu par pāreju uz vienkāršotu nodokļu sistēmu, gan saglabātu tiesības piemērot šo nodokļu sistēmu.

Kritēriji ir līdzīgi tiem, kas jāizpilda pārejai. Tomēr, ja jūs varat sākt izmantot vienkāršoto nodokļu sistēmu tikai no jaunā kalendārā gada, tad jebkurā gada mēnesī varat zaudēt tiesības uz vienkāršoto nodokļu sistēmu. Jums arī būs jāziņo nodokļu inspekcijai par tiesību izmantot vienkāršoto nodokļu sistēmu zaudēšanu. Tas ilgst 15 kalendārās dienas no nodokļu (pārskata) perioda beigām.

Soli pa solim algoritms pārejai uz vienkāršoto nodokļu sistēmu

1. solis. Jums jāpārbauda, vai jūsu organizācija ievēro četrus vienkāršotās nodokļu sistēmas piemērošanas kritērijus.

2. solis. Izlemiet par nodokļu objektu.

3. solis. Lai precīzāk noteiktu, mēģiniet aprēķināt avansa maksājumus, pamatojoties uz informāciju, kas jums jau ir par pašreizējo kalendāro gadu. Paturiet prātā, ka nodokļa summu var samazināt par maksājumu summu, kas tika veikta pensiju fondā. Jums arī jāatceras, ka nodokļu nemaksāšana vispār, pat ja jūsu organizācija ir strādājusi ar zaudējumiem, neizdosies. Ir minimālais nodoklis 1% no ienākumiem. Tas tik un tā būs jāmaksā.

4. solis. Pierakstiet budžetā avansa un nodokļu nomaksas datumus gada beigās. Avansa maksājumi jāveic ne vēlāk kā 25. dienā pēc taksācijas perioda beigām, un nodokļi gada beigās ir jāpārskaita budžetā līdz 31. martam.

5. solis. Pieteikuma iesniegšana. Kā aizpildīt paziņojumu par pāreju uz vienkāršoto nodokļu sistēmu - jūs jau zināt.

USN (veidlapa 26.2-1)