Stengiantis priartinti mūsų šalies apskaitos nuostatas prie tarptautinės finansinės atskaitomybės sistemos normų, nuo 2013-01-01 buvo panaikinta pareiga naudoti standartizuotas pirminės apskaitos dokumentų formas, registruojant įvykius įmonių ir organizacijų ekonominiame gyvenime, su kai kuriomis išimtimis, kurioms taikomi federaliniai įstatymai.

Pareiga ar teisybė

Sąskaita už medžiagų išdavimą šaliai nepatenka į privalomų teisės aktų taikymo sritį, todėl nėra privaloma. Bet nepaisant tai šitas dokumentas nepraranda savo aktualumo.

Remiantis verslo apyvartos papročiais ir ilgamete praktika, sąskaita už medžiagų tiekimą į šoną randama pritaikant prekių ir medžiagų perkėlimą iš organizacijos pagrindinio sandėlio į jos struktūrinius padalinius, esančius už jos ribų, arba kai prekės pristatomos išorės sandorio šaliai susitarimo pagrindu.

Mes atiduodame savo

Kaip ypatingą šio dokumento vidaus naudojimo atvejį galima laikyti produktų ar kitokio tipo atsargų išdavimo atsakingam asmeniui reklaminės kampanijos planą, lydimą degustacijų, suvenyrų platinimo ir (arba) reklaminių brošiūrų. Sąskaita už medžiagų išdavimą šaliai, kurios forma sudaroma nepriklausomai nuo to, kas vykdo šią akciją - organizacijos darbuotojui ar specializuotos įmonės atstovui - yra pagrindas gauti atitinkamus daiktus iš organizacijos sandėlio.

Mes atiduodame nepažįstamiems žmonėms

Dažniausiai prekių ir medžiagų perdavimo dokumentavimo klausimai iškyla, jei atostogos vyksta jų trečiųjų šalių organizacijoje. Panaikinus standartizuotas pavyzdines formas, visos konvencijos dėl įvairių formų dokumentų naudojimo lieka tik sandorio dalyvių nuožiūra. Tačiau yra nusistovėjusi jų taikymo praktika, iš kurios ne visada protinga atsisakyti.

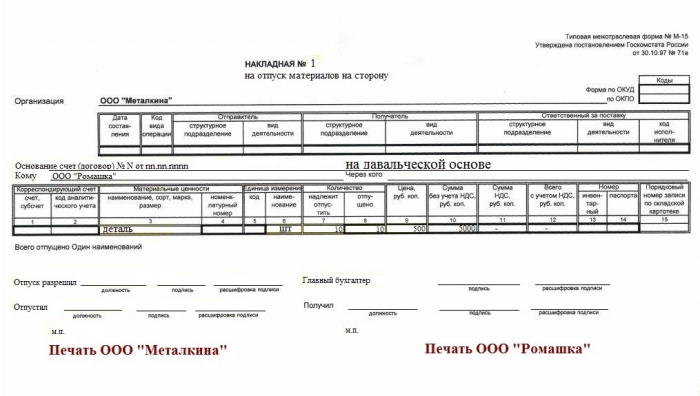

Taigi, važtaraštis, skirtas medžiagoms tiekti į šoną (forma M-15), dažnai naudojamas rinkliavų gamyboje, tai yra, dokumentuojant perdirbėjo jėgomis ir pajėgumais dokumentuojant žaliavų perdavimą iš rangovo produktų ar pusgaminių gamybai. Ši patvirtinimo procedūra rinkliavos Jis naudojamas ne tik gamyboje, bet ir statybose, kai užsakovas atlieka darbus naudodamas užsakovo medžiagas. Išrašydami sąskaitą turite atsižvelgti į keletą niuansų, būtent:

- Jei tiekianti organizacija apskaičiuoja ir sumoka PVM, verta nurodyti perduotų atsargų vertę, neatsižvelgiant į mokesčio sumą. Taigi tikrinančioms institucijoms bus mažiau pagundų šią operaciją perkvalifikuoti kaip pirkimo ir pardavimo sandorį, kuris yra PVM apmokestinimo objektas. Tuo pačiu metu nereikėtų pamiršti apie papildomas saugumo priemones ir sutartyje su kita šalimi susitarti dėl sąlygų, susijusių su rinkliavų rinkliavų išlaidų nustatymu praradimo ar sugadinimo atveju.

- Užregistruokite, kad prekės ir medžiagos būtų perduodamos rinkliavos sąlygomis, nurodykite dokumentą, kuriuo remiantis atliekamas pervedimas.

Mes parduodame

Jei organizacija parduoda atsargas, įtrauktas į sąskaitų plano 10 sąskaitą, M-15 sudaromas pagal MPZ apskaitos taisykles - sąskaitą už medžiagų išdavimą į šoną. Tai neabejotinai taikoma gamybos įmonėms ir kitoms organizacijoms, kurių pagrindinė veikla nėra prekyba.Tuo tarpu prekybos organizacijos, turinčios sąskaitą 41 „Prekės“, parodys TORG-12 arba UPD (tas, kuris moka PVM).

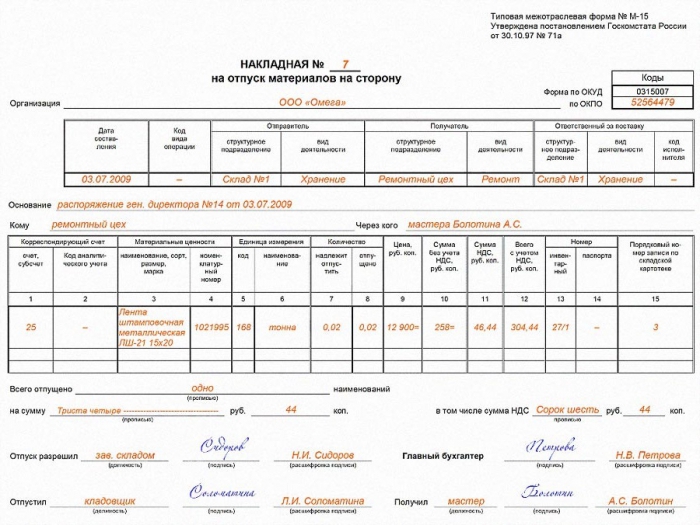

Važtaraštis medžiagoms išvežti į šoną išduodamas dvigubai, vienas egzempliorius atiduodamas sandėlininkui, antrasis lieka gavėjui (pirkėjui). Remiantis šiuo dokumentu, įrašomi duomenys apie atsargų dalies nurašymą iš organizacijos sąskaitų. Kita vertus, tai yra pagrindas kapitalizuoti iš kitos šalies įgytas vertes.

Patvirtinti

Nepriklausomai nuo to, ar įmonės važtaraštį įmonė priėmė naudoti, ar naudojama jo paties specialistų sukurta forma, šis faktas turi būti nustatytas verslo subjekto vidiniuose norminiuose dokumentuose.

Šis administracinis dokumentas gali būti pateiktos kaip atskira dokumentų valdymo nuostata įmonėje, kurioje išsamiai aprašomas visas pirminių organizacijos dokumentų kūrimo ir tvarkymo procesas, pateikiamas jų sąrašas ir pridedami pavyzdžiai. Arba tai gali būti apskaitos politikos punktas, reglamentuojantis apskaitos dokumentų formų kūrimą ir tvirtinimą. Jei įmonė nusprendė taupyti laiką ir energiją ir liko patenkinta dokumentų formomis, esančiomis „Rosstat“ albumuose, šis sprendimas taip pat turėtų būti įtvirtintas jos apskaitos politikoje.

Atsisiųskite tuščią formą, skirtą medžiagoms išleisti į šoną