Nuosavybė - tai pagrindinė priemonė, įmonės turtas. Pagal galiojančius įstatymus toks turtas yra mokesčių bazė. Skaitykite daugiau apie tai, kaip kaupiamas nekilnojamojo turto mokestis, apie šioje operacijoje naudojamus įrašus.

Bazė

Organizacijų mokesčių bazė yra turtas, kuris nurodytas kaip „Ilgalaikis turtas“. Šiuo tikslu balanse naudojamos sąskaitos 01 ir 03. Mokesčio suma apskaičiuojama pagal likutinę objekto vertę. Jis apibūdinamas kaip skirtumas tarp sąskaitų „01 (03)“ ir „02 (10)“ nusidėvėjimo. Turto mokesčio apskaičiavimo ir paskelbimo algoritmas skirtingoms objektų grupėms yra skirtingas. Todėl skirtingose antrinėse sąskaitose turėtų būti atsižvelgiama į OS.

Turto grupės

Yra 4 turto grupės:

- turtas, apskaitomas likutine verte;

- turtas, apmokestinamas kadastrine verte;

- kilnojamasis turtas, įregistruotas iki 2013-01-01;

- kilnojamasis turtas, įregistruotas po 2013-01-01;

Apmokestinimas BU įstatymais nereglamentuojamas. Procesas priklauso nuo dokumentais pagrįstos įmonės apskaitos politikos.

Kaupiamojo turto mokesčio pervedimas: komandiruotės

Mokesčio sumą galima priskirti bet kuriai išlaidų sąskaitai: ilgalaikiam turtui, bendrosioms verslo sąnaudoms, pardavimo išlaidoms ir kt. Kaip dažnai kaupiama organizacijos turto mokestis? Šios operacijos skelbimas apima 91-2 sąskaitą. Daug lengviau patikrinti skaičiavimų teisingumą ir nustatyti klaidą, kai nurašomos sumos iš šios sąskaitos. Apsvarstykite pagrindinius apskaitos įrašus:

- turto mokesčio sukaupimas - DT91-2 KT68;

- neišmokėtos sumos perkėlimas į biudžetą - DT68 KT51.

Nurašymas atliekamas kas ketvirtį ir per metus. Jei aptinkama klaida, mokesčio suma koreguojama naudojant pajamų mokesčio sąskaitą. Jei surinkimo suma yra per didelė, tada išlaidų suma sumažėja: DT68 KT91. Jei mokestis sumažinamas, tada kartu su papildomu mokesčiu (ДТ99 КТ68), baudos apskaičiavimas.

Motorinės transporto priemonės

Iki 2013 m. Kilnojamasis turtas buvo apmokestinamas pagal bendrąsias taisykles. Po įstatymo pakeitimų visi kilnojamieji daiktai, kurie buvo įregistruoti iki 2013 m., Nebuvo apmokestinami. Jei objektas buvo įregistruotas prieš pat šią datą, tada, naudodamas teisingus įrašus, buhalteris gali atidėti objekto registracijos datą ir teisiškai sumažinti bazę.

Pirmiausia turite padalyti transporto priemonės apskaitą į dvi dalis, atsižvelgiant į pirkimo datą. Tai atsispindi objekto kortelėse ir dažniausiai sutampa su priėmimo pažymėjime nurodyta diena. Jei objektą reikia įdiegti, jo registravimo data atidedama tam laikotarpiui, kuris reikalingas diegimui. Nekilnojamojo turto mokesčio apskaičiavimo operacijos tuo pačiu metu nesikeičia, tačiau atrodo, kad objekto priėmimo apskaitoje apskaitos tarnyba seka:

- DT08 KT07 - objektas buvo perduotas montuoti.

- DT01KT08 - objektas registruotas kaip OS.

Kad ateityje nekiltų klausimų iš tikrinimo įstaigų, šias komandiruotes būtina papildyti įsakymu dėl turto perdavimo montavimui.

Teisinis reguliavimas

Norminiuose dokumentuose buvo nustatyta mokesčio sumos apskaičiavimo ir deklaravimo tvarka. Apskaitos taisykles kiekviena organizacija nustato atskirai ir tvirtina įsakymais dėl mokesčių politikos. Sumokėtos mokesčių sumos yra įtraukiamos į sąnaudas. Nekilnojamojo turto mokesčio paskelbimas priklauso nuo organizacijos.

Išlaidų elementai

Mokesčio dydis turėtų būti įskaičiuotas į pagamintų produktų kainą.Organizacija pati pasirenka konkretų išlaidų elementą. Tai gali būti:

- 44 - įgyvendinimo išlaidos;

- 91-2 - kitos išlaidos;

- 20 (23,) - pagrindinė (pagalbinė) produkcija;

- 25 (26) - pridėtinės (bendrosios) išlaidos.

Nekilnojamojo turto panaudojimas gamybos procese yra pagrindas antrosios klasės sąskaitų parinkimui sąnaudų apskaitai. Prekybos organizacijos naudojasi 44 sąskaita, paslaugų teikėjai - 91-2. Paskutinis variantas yra paprastas. Naudodamiesi šia paskyra galėsite lengvai atlikti pakeitimus ateityje.

Baudos

Už netinkamą sukaupto mokesčio sumos atspindėjimą organizacijai gali būti skirta bauda. Federalinė mokesčių tarnyba tikrina, ar teisingai prižiūrimas valdymo blokas ir valdymo blokas. Neteisingas ar nesavalaikis turto mokesčio paskelbimas yra pagrindas apskaičiuoti baudą. Pirmuoju atveju numatyta 10 tūkstančių rublių administracinė nuobauda, už pakartotinį pažeidimą - 30 tūkstančių rublių. Jei dėl klaidos mokesčių skaičiavimo bazė buvo sumažinta, tada baudos suma padidėja iki 40 tūkstančių rublių. Panašios sumos turi būti pateikiamos, jei pažeista prašymo priimti prejudicinį sprendimą tvarka.

PAGRINDINIS

Skaičiuojant mokestį, deklaracijoje nurodyta suma įtraukiama į bendrąsias išlaidas. Jei ūkio subjektas taiko kaupimo metodą, išlaidos pripažįstamos paskutinę ketvirčio (metų) dieną. Jei naudojamas grynųjų pinigų metodas, į išlaidas atsižvelgiama atskaičius mokesčius.

Pavyzdys

Bendrovė dirba OSNO. Pelno mokestis apskaičiuojamas kaupimo principu. Metų pabaigoje mokesčių bazė sudarė 190 tūkstančių rublių. Įkainis yra 2,2%. Mokesčio suma: 190 * 0,022 = 4,18 tūkstančio rublių.

Per metus įmonė pervedė į biudžetą tokių mokesčių avansus:

- I ketvirčiui. - 1010 rublių .;

- už antrąjį ketvirtį - 810 rublių .;

- už III ketvirtį. - 870 rub.

Už 4 kvadratinius metrus. būtina išvardyti: 4180 - 1010 - 810 - 870 = 1490 rublių.

Apsvarstykite nekilnojamojo turto mokesčio apskaičiavimo operacijas 1s 8.2 punkte:

- ДТ91-2 КТ68 - 1490 - buvo apskaičiuotas mokestis už 2014 metus (2015 12 31).

- DT68 KT51 - 1490 - buvo sumokėtas mokestis už 2014 metus (2016 03 26).

Mokesčio dydis įskaičiuotas į kitas išlaidas. Ši sąlyga yra numatyta str. Rusijos Federacijos mokesčių kodekso 264 str. Jei įmonė grąžina mokestį savo sandorio šaliai, tada nurašykite jį kaip išlaidas, nėra jokios priežasties. Bet jei kompensaciją nustato sutarties sąlygos, tada šias išlaidas galima priskirti ne veiklos išlaidoms (Rusijos Federacijos mokesčių kodekso 265 straipsnis). Tiesa, tokiu atveju jie turės ginti savo teises teisme. Konfliktinių situacijų galima išvengti nustatant kompensacijos sumą atskirai, pavyzdžiui, teikiant paslaugas.

STS

Organizacijos, esančios „supaprastintoje sistemoje“, nemoka mokesčių. Išimtis yra įmonės, kurių balanse yra turtas, kurio bazė apskaičiuojama kadastrine verte. Mokėjimas atliekamas bendrai.

Jei įmonė naudojasi „STS pajamų“ schema, tada turto mokestis bazės nesumažins. Jei naudojama schema „STS pajamos - išlaidos“, tada mokesčio suma yra įtraukiama į išlaidas tuo laikotarpiu, kai lėšos buvo pervestos į biudžetą.

UTII

UTII įsikūrusios įmonės nemoka turto mokesčio. Išimtis yra organizacijos, kurių balanse yra turtas, kurio bazė apskaičiuojama kadastrine verte. Mokėjimas atliekamas bendrai. Mokesčio bazės dydis UTII apskaičiuoti nemažėja.

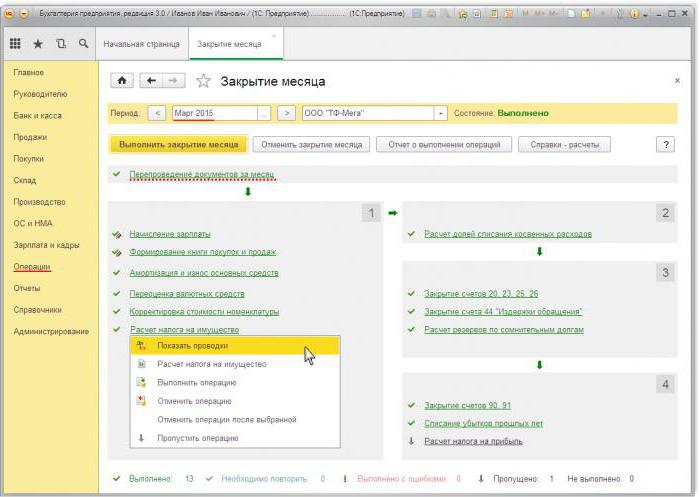

Nekilnojamojo turto mokesčio paskelbimas per 1s 8.3

Norėdami apskaičiuoti mokesčio sumą 1C, turite užpildyti OS kortelę. Norėdami tai padaryti, pirmiausia turite kapitalizuoti objektą dokumente „Prekių gavimas“, nurodydami operacijos tipą „Įranga“. Dokumente turėtų būti nurodytas objektų skaičius ir pradinė suma. Dėl dokumento sudaromos šios operacijos: DT08 KT01 ir DT19 KT60. Tada turite sukurti ir paskelbti dokumentą „OS priėmimas apskaitai“. Šis dokumentas užbaigia pradinių išlaidų formavimo procesą ir pradeda jį naudoti. Suformuotą buhalterinę vertę galima pamatyti ataskaitoje „SAL sąskaitoje“ 08.

Mokesčių deklaracija yra Reglamentuojamų ataskaitų teikimo skyriuje.Norėdami automatiškai generuoti duomenis, turite pasirinkti konkrečią ataskaitos formą ir spustelėti mygtuką „Užpildyti“. Programa rodo vidutines metų sąnaudas, o tada kaupia. Galutinė suma atsispindi 1 skirsnyje. Jei skaičiuojama pagal kadastrinę vertę, galutinis rezultatas atsispindi 3 skirsnyje.