En regnskabspraksis er et dokumenteret sæt regler, der regulerer regnskab hos en individuel virksomhed. Bestemmelserne i ordren om regnskabspraksis er baseret på almindeligt accepterede regnskabsprincipper. Disse henstillinger er bindende.

Historie om forekomst

For første gang kom den russiske revisor over konceptet ”regnskabspolitik” i de tidlige 90'ere af forrige århundrede. Dokumentets karakteristika blev registreret i forordningen "Om Den Russiske Føderations regnskabs- og økonomiske rapportering". Men udbredt brug i praksis begyndte ikke straks. I dag er ingen organisation komplet uden oprettelse og overholdelse af individuelle regnskabsregler.

Rammer for regnskabspolitik

Ethvert sæt regler kan ikke oprettes urimeligt. Ved udarbejdelse og godkendelse af et dokument skal hovedrevisor og selskabsledelse være opmærksom på følgende kriterier, som essensen af regnskabspraksis direkte afhænger af:

- Status, ejerskabsform, virksomhedens type og aktivitet.

- Nuværende og langsigtet udviklingsplan.

- Funktioner ved finansielle aktiviteter afhængigt af branchen.

- Medarbejdernes faglige kvalifikationer.

- Den økonomiske situation i virksomheden.

Organisationens regnskabspraksis dannes på grundlag af almindeligt accepterede regnskabsregler. bogføring baseret på virksomhedens specifikke situation.

Hvilke spørgsmål skal dækkes af regnskabspraksis?

Det godkendte dokument, der styrer regnskabsføringen i virksomheden, skal ikke kun overholde etablerede statsstandarder, men også overholde alle aspekter af regnskabsprocessen. Der er tre typer kendetegn ved regnskabsføring: metodologisk, organisatorisk og teknisk.

En forståelse af metodikken inkluderer en beskrivelse af de teknikker, der bruges i regnskabsprocessen, og som lovligt præsenteres for virksomheden at vælge imellem. For eksempel har hver juridisk enhed ret til uafhængigt at bestemme metoden til beregning af afskrivning. Der er mange af disse spørgsmål, som regnskab for en organisation kan afvige markant fra en anden. Ud over afskrivninger inkluderer de:

- metoder til klassificering af ejendommen modtaget som OS eller IBE;

- finansiering af OS-reparationsarbejde;

- metoder til vurdering af IBE og anden værdifuld ejendom;

- regnskab for produktion, indkøb og erhvervelse af værdier;

- indregning af salgsindtægter;

- oprettelse af ejendomsregnskabsgrupper, reserver, fonde til specielle formål.

Bestillingen om regnskabspraksis indeholder en detaljeret beskrivelse af undervisningsteknikker. regnskab for et bestemt firma. Revisorens opgave er at overholde de krav, ledelsen har anført.

Teknisk og organisatorisk aspekt af regnskabspraksis

Tekniske aspekter afspejler brugen af de leverede metoder i praksis, det vil sige, de regulerer brugen af visse konti, former for dokumenter og andre ting. Disse inkluderer:

- godkendt kontoplan;

- former for regnskabsregistre;

- databehandlingsteknikker;

- kompilering Udtalelser;

- kontrol af den interne produktions sfære;

- rækkefølge og vilkår for lagerbeholdning.

Det organisatoriske aspekt af regnskabspraksis for regnskabsføring er i form af en beskrivelse af vigtigheden af regnskabsføring i virksomhedens aktiviteter, dens forhold til andre afdelinger i det finansielle system.

Lovgivningsmæssige rammer

Følgende dokumenter bruges som dokumenter, som en virksomheds bogføring bygger på:

- Forordning “Om regnskabsføring og finansiel rapportering i Den Russiske Føderation”.

- Instruktioner om anvendelse af Den Russiske Føderations modeloversigt over konti.

- Forordning fra Den Russiske Føderations finansministerium "Om virksomhedens regnskabspraksis".

- Forordning "Omkostninger og sammensætning heraf".

- Beslutning om fremskyndet afskrivning og omvurdering af OPF.

- Omkostningsanbefalinger for en bestemt branche.

Proceduren for udarbejdelse af dokumenter om regnskabspraksis

Godkendt af stifterne skal virksomhedens regnskabspraksis skal dokumenteres i form af en ordre, ordre, regulering, jobbeskrivelse. En væsentlig rolle i udarbejdelsen af regnskabspraksis spilles af bestanddokumenter, der lægger grundlaget for regnskabsføring i henhold til typen af forretningsenhed.

Årets regnskabspraksis godkendes, hvorunder der kun kan foretages ændringer i tilfælde, der er kritiske for virksomheden: likvidation, transformation eller omorganisering. Årsagen kan også være ændringer i krav til regnskabsmæssig og finansiel regnskabsføring på statsniveau.

Nyetablerede virksomheder skal godkende regnskabspraksis inden for 90 dage. Nedtællingen starter fra det øjeblik, du får juridiske rettigheder eller registrerer dig hos offentlige agenturer.

Ændring i indholdet af regnskabspraksis

Hvis behovet for ændringer ikke skyldes alvorlige grunde som omorganisering eller likvidation, har virksomheden ret til at redigere dokumentet for det nye rapporteringsår. Ændringer træder i kraft 1. januar året efter datoen for offentliggørelsen af dokumentet. Det skal huskes, at udarbejdelsen af en ny regnskabspraksis skal afspejles i årsregnskabet i form af en forklarende note.

Enhver ændring skal være berettiget, fordi ordren om regnskabspraksis direkte påvirker virksomhedens økonomiske aktivitet. Det er især nødvendigt nøje at kontrollere behovet for metodologiske ændringer, der direkte kan påvirke det økonomiske resultat.

Anvendt regnskabspraksis afspejlet i årsregnskabet

En virksomhedsprøve for regnskabspraksis skal offentliggøres. Medarbejderne skal være bekendt med de krav, der direkte påvirker udførelsen af deres opgaver. Behovet for at nævne regnskabspraksis opstår ved udarbejdelse af regnskaber. Men det er ikke nødvendigt at afsløre indholdet af hele dokumentet: det er nok til at afspejle hovedpunkterne.

Der er to metoder, hvormed virksomheden afspejler regnskabspraksis i årsrapporten: en indikation af afvigelser fra reglerne eller en beskrivelse af hver post. Den første mulighed antager den mest komplette karakterisering af etablerede regnskabsmetoder. Samtidig beskriver de alle de metoder, der er oprettet af staten eller vedtaget uafhængigt.

Hvis virksomheden udøver finansielle aktiviteter strengt inden for de rammer, som staten har accepteret, er regnskabspraksis kun karakteriseret i tilfælde, hvor afvigelser fra de generelle regler overholdes. Under andre omstændigheder er det tilstrækkeligt at indikere, at virksomheden fuldt ud overholder statens anbefalinger om bogføring.

Reflektion af skatteregnskab

Skatteregnskab hos virksomheden skal udføres i nøje overensstemmelse med artiklerne i den russiske skattekodeks. I afsnittet om regnskabspraksis, der afspejler proceduren for skatteregnskab, skal der inkluderes poster, der beskriver:

- proceduren for reflektion af skatteregnskabsdata

- etablering af ansvarlige personer til at føre og organisere skatteregnskab

- betingelser og sammensætning af dokumenter leveret til den ansvarlige person;

- typer regnskabsskatteregistre.

Der skal oprettes en skatteregnskabspolitik baseret på virksomhedens skattegrundlag, en liste over obligatoriske betalinger til statsbudgettet og regler for arbejdsgange.

Uanset virksomhedens retning skal regnskabspraksis afspejle kravene i skatteloven. Virksomhedens udgifter og indkomst, proceduren for dannelse heraf, fastlæggelse af skattepligtige aktier er grundlaget for skatteregnskab, som ikke kan annulleres eller ændres fuldstændigt.

Ændringer i regnskabspraksis for 2016

I 2015 gennemgik Den Russiske Føderations skattelovgivning ændringer, der træder i kraft fra begyndelsen af 2016.Nogle af ændringerne vil påvirke virksomhedernes drift. Ved udarbejdelse af regnskabspraksis for 2016 er det nødvendigt at tage hensyn til følgende krav i skattekoden:

- ejendom, som afskrivning opkræves, betragtes som væsentlige værdier til en værdi af mere end 100 tusind rubler;

- for virksomheder, der betaler indkomstskat på 10-15 mio. rubler, øges grænsen for indkomst fra salg i kvartalet;

- Det forenklede skattesystem blev annulleret for organisationer, hvis indtægter overstiger 79 millioner 740 tusind rubler.

Anvendt regnskabspraksis: artikler og deres egenskaber

Dokumentet, der fastlægger proceduren for implementering af regnskab, består af 5 afsnit:

- generelle oplysninger om den organisatoriske del af regnskabsføring;

- metoder til regnskabsføring af anlægsaktiver og immaterielle aktiver;

- opgørelse af varebeholdninger;

- procedure for oprettelse af reserver

- regnskab for andre indtægter og udgifter.

Generelle oplysninger kan udfyldes i enhver form, men de skal nødvendigvis indeholde oplysninger om virksomheden, ansvarlige personer, anvendelse af et standard- eller arbejdskort og regnskabsorganisering.

Reflektion af regnskabsmetoder for anlægsaktiver og immaterielle aktiver

OS-regnskabsprocedure og immaterielle aktiver regulerer virksomhedens regnskabspraksis. Et eksempel på udfyldning af dette afsnit er vist nedenfor:

OS-regnskab

- beregning afskrivningsmetode - lineær / kumulativ / faldende balance / produktion.

- Minimumsværdien af fast ejendom, der kan henføres til anlægsaktiver, er 100 tusind rubler.

- Kontrol over aktiver med en værdi, der er mindre end minimum - på konto uden for balancen 013.1 / registre over analytisk regnskab.

- Årlig opskrivning af anlægsaktiver - foretaget / ikke foretaget.

- Analytisk regnskabsdokument - beholdningskort / lagerbeholdning.

- Opbevar beholdningskort i n år.

Immaterielle aktiver

- Periodeafgrænsning af afskrivninger - efter den lineære / produktionsmetode - af den reducerede saldo.

- Reflekterer tilstedeværelsen af immaterielle aktiver i balancen - afspejler / reflekteres ikke.

- Brugstid og afskrivningsmetode for det indeværende år ændres / ændres ikke.

Karakteristika for regnskabspraksis for varebeholdninger og reserver

Regnskabsprocedure opgørelse afspejler virksomhedens regnskabspraksis. Et eksempel (Rusland) med udarbejdelse af egenskaberne ved regnskabsaflæggelse af MPZ vil blive betragtet som et eksempel:

Virksomheders regnskabspraksis regulerer opgørelsen af varebeholdninger i henhold til følgende regler:

1. Vurdere:

- materialer - til den faktiske / regnskabsmæssige pris;

- færdige produkter - i henhold til det faktiske / normative ved hjælp af sc. 40 / normativ uden brug af sc. 40 pris;

- varer - til købs / salgsværdi.

2. Transport- og anskaffelsesomkostninger til salg af varer skal inkluderes i omkostningerne / salgsposterne.

3. Afskriv MPZ fra lageret til den gennemsnitlige pris / pris enheder / metode FIFO / metode LIFO.

4. At udføre dannelsen af værdi til fulde / reducerede omkostninger.

I sektionen for oprettelse af reserver angives beløbene for fremtidige udgifter med omkostningsposter, og behovet for at oprette reserver til tvivlsomme forpligtelser og for at reducere omkostningerne til anlægsaktiver og immaterielle aktiver angives også.

Et eksempel på indholdet af virksomhedens regnskabspraksis til regnskabsføring

Overvej en af de mulige muligheder for behandling af dokumentation, der er relateret til beskrivelsen af metoder boo. regnskab.

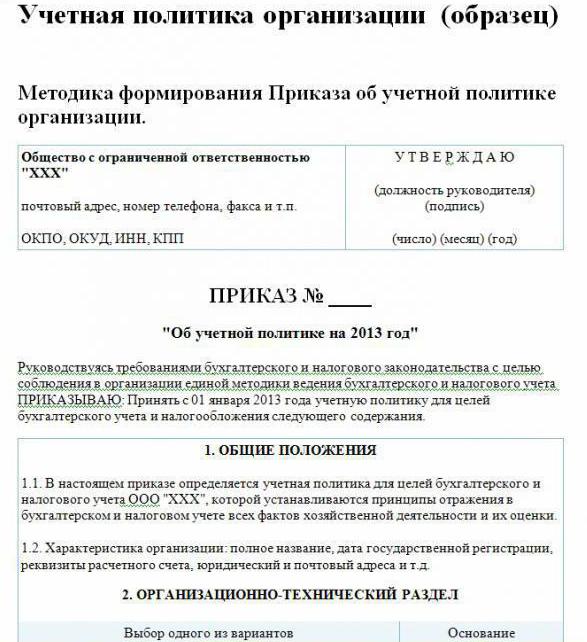

Virksomhedens regnskabspolitik (stikprøve):

Besøg LLP

Str. Bygherrer, 48

telefon 8 (3812) 234949

fax 8 (3812) 234853

Ordre nr. 23

“Om regnskabspraksis for 2016”

I henhold til lovgivningen i Den Russiske Føderation for at overholde et samlet system for regnskabsføring og skatteregnskab

JEG BESTILLER:

Godkend fra 01.01.2016 virksomhedens regnskabspraksis for regnskabsmæssige mål givet indhold:

Organisatoriske og tekniske aspekter

1.1. Regnskab er en revisor.

1.2. Niveauet for centralisering af regnskab er centraliseret.

1.3. Regnskabets organisationsstruktur er lineær.

1.4. Former af primære dokumenter udviklet af virksomheden uafhængigt og præsenteret i bilagene til ordren.

1.5. Personer, der har ret til at efterlade en underskrift i den primære dokumentation, er anført i tillægget til ordren.

1.6.Regnskabsformen er automatiseret.

1.7. Virksomheden bruger Den Russiske Føderations standardkontoplan.

1.8. Proceduren for udførelse af en opgørelse, sammensætningen af Kommissionen godkendes i bilaget til ordren.

Metodologiske aspekter

2.1. Afskrivning af anlægsaktiver og immaterielle aktiver opgøres lineært.

2.2. Indstil mindstepriserne til operativsystemet i mængden på 100 tusind rubler.

2.3. Som en del af MPZ er aktiver med en værdi af højst 82 tusind rubler bogført.

2.4. Beløb på afskrivninger på immaterielle aktiver skal afspejles på konto 05.

2.5. Evaluer ikke operativsystemet.

2.6. Tag væsentlige værdier med i betragtning uden at bruge konti 15, 16.

2.7. MPZ bør sættes i produktion til en gennemsnitlig pris.

2.8. Transport- og indkøbsomkostninger skal inkluderes i de faktiske omkostninger.

2.9. At evaluere de købte varer til faktiske omkostninger.

210. Bogføringen af output foretages ved hjælp af konto 40.

2.11. Reserver til fremtidige udgifter oprettes ikke.

Metoder, der ikke er specificeret i dette dokument, skal anvendes i overensstemmelse med RF-finansministeriets regulering "Om regnskabsføring og finansiel rapportering".

Direktør Savochkin P. B. underskrift

I det givne eksempel på regnskabspraksis er kun hovedpunkterne i metodologien til organisering af regnskab angivet. regnskab. For det meste er virksomheden baseret på almindeligt accepterede regler.