En erklæring om ændringer i egenkapitalen er et obligatorisk finansielt rapporteringsdokument, der afspejler bevægelsen af egenkapital samt indeholder oplysninger om størrelsen af den tilbageholdte indtjening (tab) og selskabets andel. Ejere af små virksomheder med ret til ikke at foretage en revision og almennyttige enheder må ikke udarbejde denne rapport og udelukke den fra årsregnskabet.

Rapportens sammensætning og struktur

Dokumentet er opdelt i 3 dele, der hver har en tabelform. På trods af det faktum, at der findes etablerede former til fremstilling af prøver rapportering, virksomhed kan uafhængigt redigere dokumentet for at få den ønskede visning. Ikke desto mindre skal det konsekvent angive oplysninger om sektionerne:

- I - "Bevægelsen af kapital."

- II - "Justeringer på grund af ændringer i regnskabspraksis og fejlrettelser."

- III - "Nettoaktiver".

Indholdet af opgørelsen over ændringer i egenkapitalen afspejler fuldt ud begivenheder, der opstår med selskabets egne kilder. Den første sektion er afsat til kapitalstrukturen og de operationer, der udføres med den. Det andet består af mindst tre, og hvis det er nødvendigt at afspejle ændringer i andre kapitalposter, så er flere dele. Det tredje afsnit indeholder oplysninger om værdierne ved udgangen og begyndelsen af perioden med nettoaktiver. Rapporten om kapitalændringer (formular 3) skal udarbejdes på grundlag af data i 3 år: rapporteringen og to år forud for den.

Rapporter indholdskrav

Rapporten om kapitalændringer (form 3) skal udarbejdes i overensstemmelse med kravene fra RF finansministeriet. Indholdet angiver:

- værdier af nettoresultat og -tab

- hver fortjeneste / tab, indkomst / udgift i monetære vilkår og deres beløb;

- effekten af akkumuleringen af ændringer i anvendt regnskabspraksis og justering af fejl, der er overvejet i overensstemmelse med IFRS;

- operationer relateret til kapital;

- ændringer i tillægs- og reservekapital såvel som staten og værdien af virksomhedens aktier.

Dataene skal præsenteres i selve rapporten eller i tillægget til den. Med forbehold for de regnskabsmæssige og økonomiske regnskabsregler er det ikke vanskeligt at udfylde formular 3 ”Rapport om kapitalændringer”, hvis eksempler kan findes i anbefalingene fra RF Finansministeriet om udarbejdelse af obligatoriske regnskaber.

Beskrivelse af den første del af rapporten

Afsnit I i den tredje formular indeholder oplysninger om alle ændringer i elementerne i selskabets egenkapital i den betragtede periode. Det inkluderer: autoriseret, yderligere, reservekapital samt data om tilbageholdt indtjening (afdækket underskud), genkøbt aktier fra ejere af virksomheden.

I hver af delene angives de relevante indikatorer, der kan sammenlignes med data fra tidligere år. Hvis virksomheden ikke har ændret sig regnskabspraksis derefter vil værdierne falde sammen med dem, der er registreret i rapporterne i de sidste 2 år. I tilfælde af ændringer er det nødvendigt at udføre datatilpasninger og angive årsagerne til uoverensstemmelsen i den forklarende note til rapporten.

Aktiekapital: regler for udfyldning af kolonnerne

Virksomhedens autoriserede kapital oprettes under dannelsen af en juridisk enhed gennem bidrag fra stifterne. Under virksomhedens økonomiske aktiviteter kan mængden af aktiver ændres, hvilket skal dokumenteres.

Erklæringen om kapitalændringer begynder med den første del af den "autoriserede kapital" i afsnit I. De nødvendige data til udfyldning er på konto 80, der åbnes for regnskabsføring af midler i den autoriserede kapital. I kolonnen angives:

- saldoen på startkapitalen pr. 31.12. rapporteringsår og to foregående år;

- Beløb, hvormed kapitalen blev reduceret eller forøget på et år.

Kreditomsætning på konto 80 indikerer i den tilsvarende linje i rapporten - kapitalforhøjelse. Hvis der er debetomgang på kontoen for den autoriserede kapital, skal du udfylde kolonnen, hvor du forklarer årsagerne til dens fald. En stigning eller fald i antallet af aktier og deres pålydende værdi og også omorganisering af virksomheden.

Egne og genkøbte aktier

Data for denne artikel i rapporten findes i balancen (afsnit III). Den numeriske værdi af aktier, der ejes og tilbagekøbes fra aktionærerne, indgår i og fratrækkes egenkapitalen. På grund af dette anbefales det at angive mængden i parentes i form 1 og 3.

Aktier, der er købt til yderligere videresalg i værdi, afspejles på kontoen. 81. Beløbet er de faktiske omkostninger ved anskaffelsen. Når aktier trækkes fra omløb, nedsættes beløbet for den autoriserede kapital med deres værdi. Forskellen mellem salgsprisen og pålydende værdi tilskrives virksomhedens andre indtægter / udgifter.

Reflektion af yderligere kapital og reservekapital i rapporten

Kontanter i yderligere indbetalt kapital indregnes score 83. Det vigtigste træk ved udfyldning af kolonnen "Yderligere kapital" er afspejlingen af indikatorer, der påvirker dens samlede værdi. Derudover tages rapporteringsperioden fra rapporteringsperioden fra 31.12 det foregående år til 1.01 i rapporteringsåret. Denne procedure etableres på grund af reglerne for omvurdering af anlægsaktiver: data modtaget 1.01 i det nye år skal angives den 31.12. af det foregående år. For eksempel, når de vurderes den 01/01/16. For rapporten angives datoen 31.12.15.

Indikatoren bestemmes af dataene om lånets omsætning ved interaktion med konti:

- bogføring af kontanter og afviklinger i dannelsen af en positiv valutakursforskel;

- bogføring af økonomiske resultater (konto 91) ved dannelse af negative valutakursdifferencer;

- 75 på størrelsen af grundlæggernes bidrag til virksomhedens ejendom.

Regnskabsreserver er på kontoen. 82. Dokumentet viser data om fradragsbeløb i rapporteringen og to foregående perioder. Reservekapital dannes fra tilbageholdt indtjening for at betale udgifter i tilfælde, hvor det er umuligt at betale dem ud af nettoindkomsten.

Beholdt indtjening og udækket tab

For at afspejle data om mængden af tilbageholdt indtjening (tab) skal du bruge den periode, der påvirker den samlede værdi. Med hensyn til indikatoren for yderligere kapital er den betragtede periode perioden fra 31. december året forud for rapporteringsåret til 1,01. rapporteringsår.

Indikatorerne, der danner fortjeneste (tab), inkluderer:

- kontante aktiver af nettoresultat (tab);

- OS-revalueringsproces;

- udgifter og indtægter, der påvirker ændringen i kapitalbeløbet

- udbytte;

- proces med omorganisering af en juridisk enhed.

Karakterisering af værdierne for nogle rapportlinjer

Indtægter og udgifter, der er direkte relateret til stigningen (faldet) i kapital inkluderer ikke selskabets økonomiske resultat. I tilfælde af indkomst tilskrives deres værdi linje 3213 (3313) og for udgifter til linje 3223 (3323) i opgørelsen over egenkapitalopgørelsen.

Værdierne for kapitalnedsættelseslinjerne er angivet i parentes, da værdierne ændrer kapital nedad. Linie 3227 (3327) indeholder oplysninger om det overskud, der blev fordelt mellem stifterne.

Efter at dataene fra det første afsnit er indtastet i dokumentet, er det nødvendigt at beregne summen af alle værdier. Det skal huskes, at værdien i parentes skal trækkes fra resultatet. De samlede værdier skal falde sammen med de data, der er angivet i balancen (afsnit III).

Udfyldelse af afsnit I i opgørelsen over ændringer i egenkapitalen

Hver af de udfyldte artikler i sektionen har sin egen kode. Overvej eksemplet med at udfylde det første afsnit uden at specificere beløbene, med hensyn til rapporteringsåret 2015. Først grupperes dataene i underafsnit:

- kode 3100 "Kapitalstørrelse pr. 31. december 13";

- kode 3200 "Kapitalstørrelse pr. 31. december 2014";

- kode 3300 "Kapitalbeløbet pr. 31. december 2015."

Hver af dem (undtagen 3100) indeholder følgende oplysninger:

1. Kode 3210, 3310 "Forøgelse af kapitalbeløbet i alt", herunder:

- 3211, 3311 "Nettoresultat";

- 3212, 3312 "Omvurdering af anlægsaktiver og immaterielle aktiver";

- 3213, 3313 "Indkomster, der direkte vedrører stigningen i kapital";

- 3214, 3314 "Yderligere udstedelse af aktier";

- 3215, 3315 “Forøgelse af aktiens parværdi”;

- 3216, 3316 "Reorganisering af jur. ansigter. "

2. Kode 3220, 3320 "Fald i kapitalmængden", herunder:

- 3221, 3321 “Tab”;

- 3222, 3322 "Omvurdering af anlægsaktiver og immaterielle aktiver";

- 3223, 3323 "Udgifter, der er direkte relateret til kapitalfaldet";

- 3224, 3324 “Fald i aktiens parværdi”;

- 3225, 3325 “Fald i antallet af aktier”;

- 3226, 3326 “Reorganisering af jur. ansigter ”;

- 3227, 3327 "Udbytte".

3. Kode 3230, 3330 "Yderligere indbetalt kapital".

4. Kode 3240, 3340 "Reservekapital".

Tabellen viser oplysninger uden en kolonne om artiklens navn: kun koden bruges. Når du rapporterer, skal du udfylde alle 8 kolonner.

| kode | Registreret kapital | Egne aktier tilbagekøbt fra ejere | Yderligere indbetalt kapital | Reservekapital | Beholdt indtjening (tab) | i alt |

| 3100 | () | |||||

| 3200 | () | |||||

| 3210 | ||||||

| 3211 | - | - | - | - | Om (Ct.) 84 tæller 99 | |

| 3212 | - | - | Ck (Ct) 83 | - | ||

| 3213 | - | - | Om (Ct.) 83 | - | ||

| 3214 | Om (Ct.) 80 tæller 75 | Om (Ct.) 81 i korrespondance med sc. 75, 91 | Om (Ct.) 83 i korrespondance med sc. 19, 75 | - | - | |

| 3215 | Om (Ct.) 80 tæller 75 | Om (Ct.) 83 i korrespondance med sc. 19, 75 | - | - | ||

| 3216 | ||||||

| 3220 | () | () | () | () | () | |

| 3221 | - | - | - | - | Om (Dt) 84 tæller 99. Værdien i "()" | () |

| 3222 | - | - | () | - | () | () |

| 3223 | - | - | () | - | () | () |

| 3224 | Om (Dt) 80 tæller 75. Værdien i "()" | Om (Dt) 83 tæller 75, er værdien i "()". Eller Om (Ct.) 83 i korrespondance med sc. 80 | - | () | ||

| 3225 | Om (Dt) 80 tæller 81, værdien i "()" | Den samlede omsætning på kontoen. 81 (hvis mængden af About (Dt) ›mængden af About (Kt), så er værdien i" () ") | - | () | ||

| 3226 | () | |||||

| 3227 | - | - | - | - | Om (Dt) 84 tæller 75, 70, værdi i "()" | () |

| 3230 | - | - | Om (Dt) 83 i korrespondance med sc. 84 | Om (Ct.) 82 tæller 83 | Om (Ct.) 84 tæller 83 | - |

| 3240 | - | - | - | - |

I parenteser er de værdier, der trækkes fra under beregningen, og en bindestreg betyder en tom kolonne. Tabellen viser et eksempel på udfyldning uden at specificere datamængderne i den første del af opgørelsen over ændringer i egenkapitalen.

Linjerne i undergruppe 3300 udfyldes på samme måde som 3200. Efter udfyldning af hver kolonne vises den endelige værdi, der er angivet i linjerne for undergrupper 3210 og 3220 og derefter i den generelle kapitalbeskrivelse for året (linje 3100, 3200). For at bestemme værdien af kolonnen "I alt" skal du tilføje alle data for hver kolonne i træk.

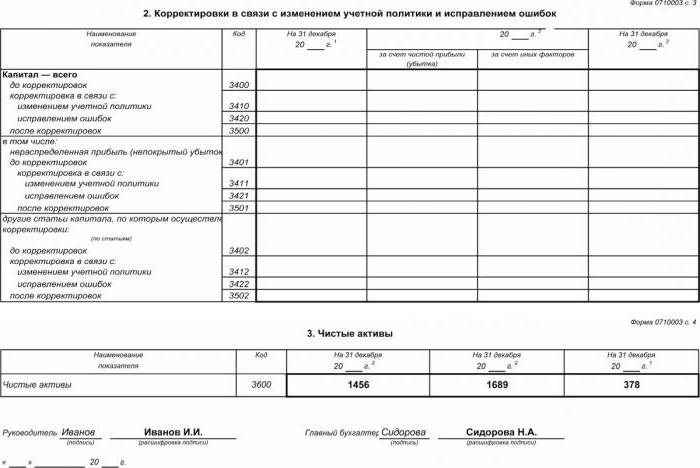

Afsnit II - Korrektion og rettelse af fejl

Ligesom i det første afsnit angiver data rapporteringsperioden og de to år, der går derpå. Udarbejdelsen af en erklæring om ændringer i egenkapitalen ved hjælp af dette dokument er kun obligatorisk i tilfælde, hvor der i rapporteringsperioden blev foretaget ændringer i en virksomheds regnskabspraksis eller alvorlige fejl fra tidligere år blev rettet.

Rapporten er sammensat i form af en tabel, der angiver navnene på indikatorer, deres koder og værdier for de tre betragtede perioder. Dokumentet udarbejdes ved hjælp af algoritmen:

- Angiv kapitalbeløbet før regulering på linje 3400.

- På linje 3410 afspejles justeringsværdierne som følge af ændringer i virksomhedens regnskabspraksis.

- På linje 3420 reflekteres justeringsværdien på grund af fejlrettelser.

- I den nødvendige linje 3401-3502 anføres detaljeret grunden til justering af kapitalposten.

Det andet og tredje punkt i algoritmen udføres afhængigt af de nødvendige handlinger: Justeringen foretages på grund af korrektion af fejl eller ændringer i organisationens regnskabspraksis.

Erklæring om egenkapital: Afsnit III

Formen for den tredje del af rapporten indeholder oplysninger om virksomhedernes nettoaktiver i de tre betragtede perioder. Nettoaktiver er summen af værdien af langfristede og kortfristede aktiver, der er sikret med egenkapitalen. Værdien af nettoaktiverne i AO og LLC beregnes efter ordre fra RF finansministeriet.

Regnskab er den vigtigste datakilde til beregning af nettoaktiver. Værdierne for beregningerne er taget fra balancen (formular 1). Formuen for nettoaktiver er: CCh.A. = A - Om - Z, hvor:

- A - aktiver, der tages i betragtning (kortfristede og langfristede aktiver, afsnit I-II i balancen)

- Omkring - mængden af forpligtelser, der er accepteret til beregning (ekskl. Udskudt indkomst gratis eller i form af statsstøtte);

- З - aktionærers gæld på størrelsen af bidraget til den autoriserede kapital.

AO eller LLC er ekstremt vigtigt for at overvåge indikatoren for nettoaktiver: det vil altid være lig med eller mere end den autoriserede kapital.Hvis betingelsen ikke er opfyldt, er det nødvendigt at træffe foranstaltninger for at overholde den: reducer mængden af egenkapital, som stifterne bidrager med.

Genererer en erklæring om ændringer i egenkapitalen i 2016

For 2016 blev der ikke foretaget justeringer i udarbejdelsen af årsregnskabet. Form nr. 3 består stadig af fire dele: titlen og tre sektioner.

Titlen skal indeholde grundlæggende oplysninger om virksomheden:

- navn;

- OKPO, TIN;

- juridisk organisationstype, OKOPF-kode;

- NACE;

- rapporteringsår og dato for udfyldning af dokumenter;

- form for ejerskab og OKFS-kode;

- Angivelse af afrundingskoden for beløb op til tusinder af rubler (384) eller millioner (385).

Det meste af titelsiden er tegnet som andre rapporteringsformer.

Data skal angives sekventielt for hvert år (fra tredje til rapporteringsår). Negative værdier skal vedlægges i parenteser. Udfyld blanke felter med en bindestreg. Den sidste dato for afgivelse af årsrapporten for 2015 er datoen 03/31/16.

Finansiel analyse af opgørelsen over ændringer i egenkapitalen

En kvalitativ analyse af den årlige rapportering, især form 3, giver dig mulighed for at evaluere virksomhedens udvikling i dynamik og udvikle yderligere mål for økonomisk aktivitet. Resultaterne af systematiseringen af data kan indikere den nærmeste fremtid for organisationen: konkurs eller en stigning i fortjenesten. I betragtning af indikatorerne i rapporten om ændringer i kapital er specialisten i stand til at fremhæve styrker og svagheder og derved give ledelsen mulighed for at regulere deres egne forretningspolitikker på gunstige vilkår.

Arten af analysen af rapportering afhænger af formålet, som simpelthen kan være at overvåge data eller bestemme likviditet, kreditværdighed, solvens og andre indikatorer for en virksomheds effektivitet. Til beregninger ved hjælp af de relevante koefficienter.

De vigtigste indikatorer for virksomhedens kapitalstrøm er indkomst- og afhændelseskoefficienten, der bestemmes af formlerne: Kn = П ÷ СKG, Ki = V ÷ Ci år. Indkomstkoefficienten beregnes som forholdet mellem det modtagne kapitalbeløb og saldoen ved årets udgang og afhændelseskoefficienten - som det disponible beløb til saldoen i begyndelsen af året. Hvis indkomstprocenten overstiger værdien af afhændelseskoefficienten, beriges virksomhedens egenkapital. Reglen gælder også i den modsatte retning.

Opgørelsen over ændringer i egenkapitalen indgår i de lovpligtige regnskaber, der består af fire former. Indtastninger foretages kun på grundlag af regnskabsdata. De fleste af oplysningerne overføres fra balancen. Efter beregning af de samlede mængder af formular 3 er det nødvendigt at kontrollere deres sammenfald med dataene fra formular 1.